2014-01-31

2014-01-31 799

799Условия равновесия потребителя:

1. MRS = PF / PC

2. Порядковые полезности благ в наборе равны MUA. = .MUB. PA PB

3. Отношения цен должны быть равны отношению предельных полезностей благ MUF /. MUC = PF / PC

В общем выражении: PF / PC = MRS = MUF /. MUC

Формы организации бизнеса:

Три основные организационные формы:

1. Единоличное предприятие

2. Партнерство (товарищество)

3. Корпорация

1. Единоличное предприятие – это организационная форма бизнеса при которой собственник является предпринимателем, самостоятельно принимает единоличные решения, получает все доходы и несет личную ответственность всем своим имуществом за организованную деятельность

Преимущества:

· простота образования и ликвидации

· полный контроль за всей деятельности со стороны владельца

Недостатки:

· ограниченность источников капитала

· личная ответственность за убыточную деятельность и долги

2. Партнерство (товарищество) – это организационная форма бизнеса, при которой двое или более лиц добровольно объединяются для совместного ведения хозяйства. Товарищество - это объединение лиц, а не капиталов.

Различают:

· Полное товарищество – характеризуется полной, неограниченной ответственностью членов всем своим имуществом

· Коммандитное товарищество (товарищество на вере). Состав: полные товарищи (комплиментарии) и товарищи, несущие ответственность в пределах своих вкладов (коммандитисты)

Преимущества:

· Относительно простое образование

· Увеличение размеров капитала

Недостатки:

· Неограниченная ответственность членов партнерства по долгам предприятия

· Обычно прекращает существование со смертью одного из партнеров

Общество с ограниченной ответственностью – объединение капиталов, а не лиц. Каждый член имеет долю, но не имеет ценных бумаг данного общества. Рискует лишь переданным товариществу паем.

3. Корпорация – организационная форма бизнеса на базе секционной собственности. Существует как независимое юридическое лицо. Предприниматель часто отделен от собственности, его финансовая ответственность ограничена. Полновластным собственником вещного имущественного комплекса является корпорация.

Преимущества:

· Способна привлечь значительный капитал

· Ответственность собственников ограничена стоимостью акций

· Рациональна при организации крупномасштабных производств

Недостатки:

· Организация требует специального правительственного разрешения, большой оформительской работы (бумажная волокита)

· Отсутствие возможности у акционеров принимать участие в управлении и контролировании деятельности фирмы

· Является субъектом двойного налогообложения

Корпорация выступает в двух основных формах:

1. Закрытое акционерное общество (ЗАО). Открытая, свободная продажа акций не осуществляется. Акции распределяются среди ограниченного круга лиц. Уставный фонд образуется за счет вкладов (акций) учредителей.

2. Открытое акционерное общество (ОАО) характеризуется свободной продажей акций. Участники могут отчуждать принадлежащие им акции без согласия с другими акционерами.

Производственная функция.

Принятие управленческих решений фирмой осуществляется в различных ситуациях.

В краткосрочном периоде, когда фирма изменяет объем производства, не изменяя некоторых вводимых факторов производства, решается проблема наилучшего использования действующего капитального оборудования.

В долгосрочном периоде фирма, реагируя на изменение рыночной ситуации, изменяет объем всех используемых факторов производства.

Введение в производство дополнительных ресурсов приводит к

1. Увеличению количества выпускаемых товаров и услуг (увеличению выручки)

2. Увеличению расходов фирмы (увеличение количества используемых факторов)

Соотношение между количеством вводимых факторов производства и объемом выпуска называется производственной функцией:

Q = f (L, K)

Издержки производства.

Издержки производства – важнейший фактор, определяющий способность фирмы поставить продукт на рынок. Суть экономического подхода к определению величины издержек производства выражена в концепции «издержек упущенных возможностей».

Экономические издержки – это выплаты, которые делает фирма, чтобы отвлечь ресурсы от использования в альтернативных производствах. Эти выплаты обеспечивают доходы поставщиков ресурсов.

Экономические издержки – это вмененные издержки, которые можно определить количеством другой продукции, от производства которой отказались ради выбранного вида.

Структура издержек: явные и неявные.

Явные издержки (бухгалтерские) связаны с оплатой ресурсов за счет собственных денежных средств фирмы.

Прямые явные издержки изменяются при расширении или сокращении объёма выпускаемой продукции.

Косвенные явные издержки не меняются при изменении объёма выпускаемой продукции.

Неявные издержки (издержки упущенной возможности) – это те доходы, которые могли бы быть получены на собственные ресурсы, если бы их предоставить за плату другим пользователям.

Важнейшим элементом издержек является нормальная прибыль – это минимальная плата, необходимая для удержания предпринимательского таланта в рамках данного предприятия.

Бухгалтерская прибыль – это общая выручка фирмы (TR=P∙Q) за вычетом явных издержек.

Экономическая прибыль – общая выручка фирмы за вычетом всех (явных и неявных) издержек.

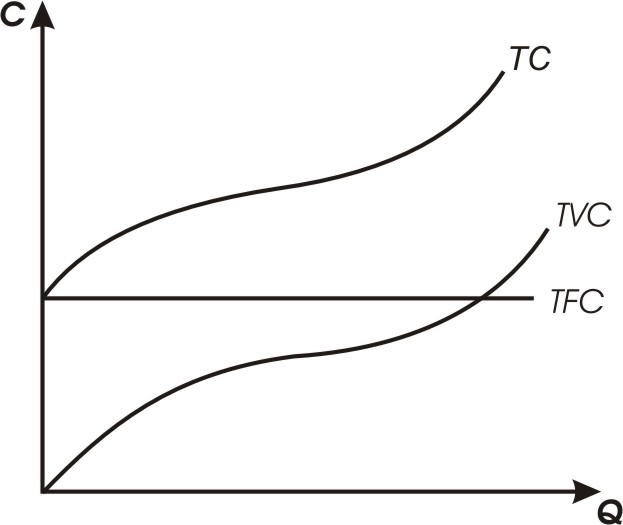

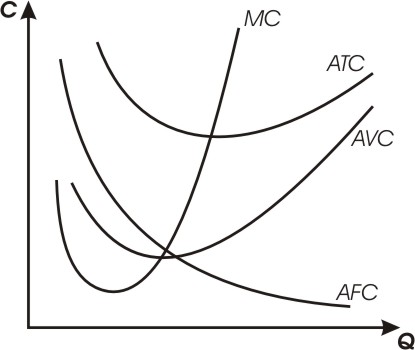

В краткосрочном периоде издержки делятся на постоянные и переменные.

Постоянные издержки (TFC) не зависят от объёма производства.

Переменные издержки (TVC) изменяются с изменением объёма производства.

Для любого объёма производства (Q) суммарные издержки складываются из суммарных постоянных и переменных издержек.

TC=TFC+TVC

TC=TFC+TVC

C – издержки

Фирма, стремящаяся к максимизации прибыли пытается снизить издержки на единицу продукции (средние издержки).

Средние (общие) издержки (ATC или AC)

Средние постоянные издержки (AFC) – уменьшаются с ростом объёма продукции.

Средние переменные издержки (AVC) –

На поведение AVC влияет т.н. «закон убывающей производительности». Этот закон лежит в основе поведения производителя, максимизирующего прибыль.

Суть закона: Начиная с определённого момента, последовательное присоединение переменного ресурса (труда) к неизменному, фиксированному ресурсу (капиталу) дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса.

Закон убывающей отдачи определяет необходимость предельного анализа в экономике, использование предельных величин:

MC – предельные издержки – дополнительные издержки, связанные с производством еще одной единицы продукции.

MC пересекает AVC и ATC в точках их минимума.

MR – предельный доход – приращение общей выручки при увеличении количества выпускаемой продукции на одну единицу

,

,

где TR = p ∙ Q

MR – предельный продукт (предельная производительность) показывает величину изменения общего объема производства, связанного с присоединением добавочной единицы труда.

,

,

где TP – суммарный продукт.

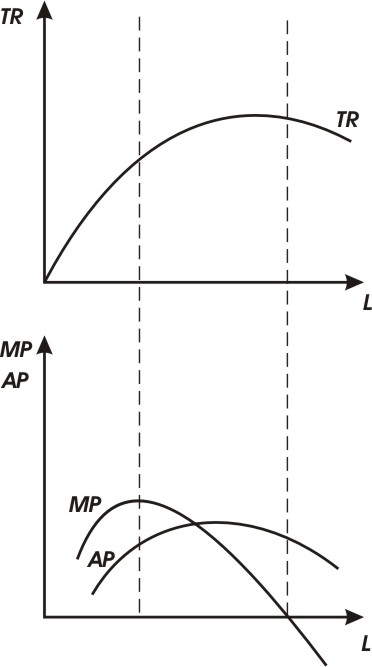

Закон убывающей отдачи находит свое выражение в форме 3-х кривых: MP, AP, TR.

L- кол-во труда.

АР- средний продукт (сред. производительность труда) – объём производства продукции в расчете на одного рабочего.

Производитель, стремящийся к максимизации прибыли, расширяет производство до тех пор, пока дополнительные издержки (МС) меньше средних переменных издержек (AVC). АТС при этом также снижаются на определенном этапе расширения производства, они начинают повышаться, т.к. МС превышают АТС.

Производитель начинает функционировать в долгосрочном периоде.

Издержки производства в долгосрочном

периоде.

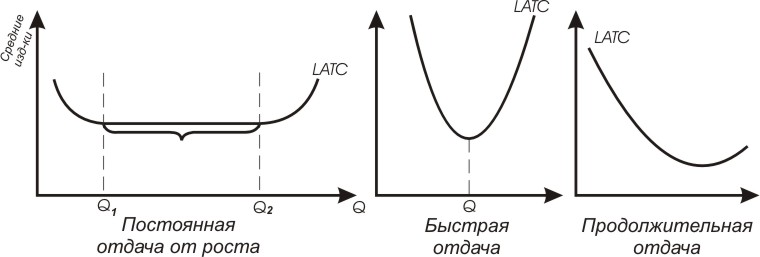

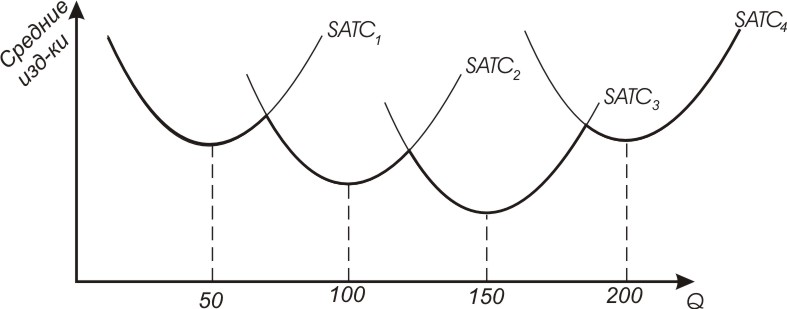

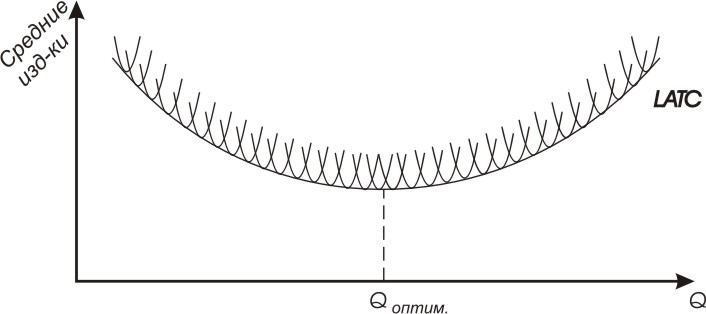

Кривая долгосрочных средних издержек (LATC) состоит из участков кривых краткосрочных средних издержек (SATC) применительно к предприятиям различного размера.

LATC –“ухабистая кривая”

Кривая LATC имеет дугообразную форму. Оптимальному объёму продукции соответствует минимум издержек при производстве единицы продукции. Это обеспечивается путем изменения соотношения ресурсов (труда – L, капитала - K).

Когда дальнейшая замена труда капиталом (и наоборот) не обеспечивает снижения издержек производства, фирма прекращает расширение.

Фирма минимизирует издержки при выполнении равенства:

- предельные продукты капитала и труда.

- предельные продукты капитала и труда.

- цена единицы капитала и труда.

- цена единицы капитала и труда.

Нисходящую часть кривой LATC объясняет положительный эффект масштаба. Начинают действовать факторы, снижающие средние суммарные издержки:

· специализация труда;

· специализация управленческого персонала;

· эффективное использование капитала;

· производство сопутствующих (побочных) товаров.

Восходящую часть кривой LATC объясняет отрицательный эффект масштаба. Основной причиной его возникновения являются управленческие трудности: проблемы обмена информацией, координации решений и т.п.

С помощью вида кривой LATC описываются разные рыночные ситуации: