2014-01-31

2014-01-31 820

820Фискальная политика строится на использовании государством двух экономических регуляторов: налогов и государственных расходов. Они могут применяться в различных сочетаниях, что дает множество вариантов воздействия на реальный объем национального производства и его структуру, на занятость и инфляцию. Оба рычага подчинены одной цели и тесно связаны между собой.

Однако воздействие налогов и государственных расходов на величину и динамику ЧНП противоположно. Увеличение государственных расходов ведет к росту совокупного спроса и валового национального продукта. Рост налоговых поступлений, наоборот, ведет к уменьшению совокупного спроса, так как располагаемые доходы населения уменьшатся, а затем и к снижению ЧНП, поскольку производство сокращается, если на его продукцию падает спрос. Поэтому основная задача фискальной политики воздействие на совокупный спрос и ЧНП посредством изменения налогов и государственных расходов.

Значительная часть государственных расходов связана с ассигнованиями на социальные и хозяйственные цели. Поэтому прирост государственных расходов увеличивает размеры потребления насе ления и размеры совокупных инвестиций, так как к частным вложениям в производство прибавляются и государственные средства.

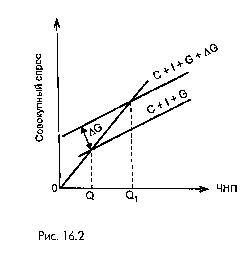

Увеличение спроса на потребительские и инвестиционные товары расширяет емкость рынка. Бизнес откликается на это расширением производства, что приводит к росту совокупного предложения, т.е. к увеличению созданного ЧНП (рис. 16.2).

На нашем рисунке увеличение государственных расходов привело к приросту ЧНП на величину (OQ1 - OQ), большую, чем прирост G. Это произошло потому, что государственные расходы подвержены эффекту мультипликатора. Множительный эффект возникает из-за цепной реакции результатов хозяйствования. Если население и бизнес увеличивают покупки благодаря активной фискальной политике, то возрастают доходы продавцов, реализующих им свои товары. В последующем цикле продавцы увеличивают затраты, содействуя получению дополнительных доходов тем, кто уже им продавал товары, увеличивая совокупный спрос и стимулируя дальнейшее развитие производства. Мультипликатор государственных расходов — это отношение прироста ЧНП к приросту государственных расходов:

Увеличение или уменьшение налогов также обладает мультипликативным эффектом, но с обратным знаком по отношению к динамике ЧНП: если налоги сокращаются, то ЧНП растет, при росте налогов он уменьшается.

Предположим, налоги (7) сократились. Это привело к росту личных доходов. Но на потребление идет не весь прирост, а часть его, определяемая предельной склонностью к потреблению. Отсюда при рост совокупного потребления и соответственно спроса будет равен:

В долговременном периоде эта величина даст обычный мультипликативный эффект, который определит прирост ЧНП. Отношение изменения величины ЧНП, связанного с изменением величины налога, к изменению налога представляет собой налоговый мультипликатор:

При увеличении налогов ЧНП будет сокращаться. Но такое сокращение можно компенсировать, если доходы государства от увеличения налогов направить на увеличение государственных расходов.

Предположим, что налоги увеличились на 20 единиц и на ту же

сумму увеличились государственные расходы. На первый взгляд эти изменения взаимопогашаются и ЧНП остается прежним. Но при более пристальном анализе мы обнаружим, что эффект примененных рычагов разный.

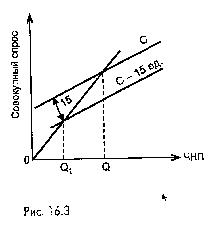

Если предельная склонность к потреблению равна 3/4, то увеличение налога на 20 единиц приведет к сокращению потребления на 15 единиц, и кривая совокупного спроса опустится вниз (рис. 16.3).

Если весь поступивший в бюджет доход направить на государственные расходы, то кривая совокупного спроса поднимется вверх. Если уменьшение совокупного спроса за счет роста налогов составило 15 единиц, а увеличение госрасходов на всю величину налоговых поступлений 20, то чистый прирост совокупного спроса составит 5 единиц. Умноженный на мультипликатор государствен ных расходов, он даст величину прироста ЧНП. Таким образом, возникает мультипликатор сбалансированного бюджета, показывающий, что прирост государственных расходов, обусловленный равным по величине приростом налогов, ведет к увеличению ЧНП.

Итак, через изменение налогов и государственных расходов идет воздействие со стороны правительства на развитие производства и изменение ЧНП. Это воздействие может быть периодическим, по мере необходимости (дискреционная фискальная политика), или постоянным, автоматическим (недискреционная фискальная политика).

Эффективная дискреционная фискальная политика предполагает грамотную диагностику происходящих экономических процессов, на основе которой правительство настраивает свои рычаги: налоги и государственные расходы на прогнозируемую хозяйственную конъюнктуру. Однако достаточно точно предугадать, во что выльются возникшие тенденции макроэкономики, полностью не удается. Поэтому правительство располагает ограниченными возможностями в определении направлений развития экономики, что вынуждает его принимать решения о мерах фискальной политики с известным запозданием. Образуется временной лаг между необходимостью изменения экономических рычагов и принятием решений правительства на этот счет. Запаздывание действия необходимых мероприятий связано также с обычными административными процедурами по принятию нужных решений. Накладывают негативный отпечаток на ситуацию и возникающие политические проблемы.

Отмеченные запаздывания, временные лаги между периодом возникновения потребности в новых направлениях фискальной политики и получением ожидаемого положительного эффекта от их применения накладываются друг на друга. Это, безусловно, снижает возможности дискреционной фискальной политики быстро настраиваться на происходящие изменения в экономике и эффективно их корректировать.

Ограниченные возможности дискреционной фискальной политики адаптироваться к потребностям, вызванным новыми хозяйственными пропорциями, делают необходимым дополнить ее иным видом фискальной политики, способной непрерывно корректировать налоговые ставки. Это осуществляется автоматически с помощью так называемых встроенных стабилизаторов. Их суть заключается в увязке ставок налогов и Государственных расходов с изменениями, происходящими в экономике.

Встроенными стабилизаторами в доходной части госбюджета является прогрессивная ставка налогообложения, устанавливаемая на изъятие большинства налогов.

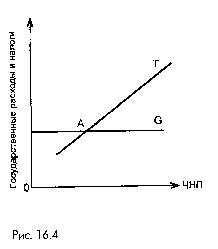

На рисунке 16.4 размеры государственных расходов постоянны. На самом деле они, конечно, меняются, но такие изменения зависят от решений парламента и правительства, а не напрямую от роста ВНП. Поэтому график не показывает прямой связи государственных расходов с увеличением ЧНП. Налоговые поступления во время подъема растут, поскольку увеличиваются объемы продаж и доходы. Изъятие части доходов налогами сдерживает темпы экономического роста и инфляции, в результате предотвращает чрезмерный экономический рост и возникновение диспропорций.

В этот период (выше точки А) налоговые поступления превышают государственные расходы (Т> G). Возникает излишек — профицит государственного бюджета, который позволяет расплатиться по долговым государственным обязательствам, взятым в период депрессии экономики.

График отображает и падение налоговых поступлений в период, когда ЧНП уменьшается, что ведет к образованию дефицита государственного бюджета (G > Т). Если бы объем налоговых поступлений сохранился на прежнем уровне во время экономического кризиса, то хозяйственная конъюнктура для бизнеса означала бы более высокие коммерческие риски, что провоцировало бы дальнейшее свертывание производства. Значит, уменьшение налоговых поступлений в этот период объективно оберегает общество от нарастания кризиса и ослабляет падение производства.

Аналогичные стабилизаторы есть и в расходной части бюджета. К ним относятся индексы заработной платы, пособия по безработице и др. Например, если в период спада увеличивается количество безработных, то автоматически увеличивается сумма ассигнований на пособия по безработице. Это уменьшает сокращение доходов в обществе, повышает спрос и, следовательно, ЧНП. Когда объемы производства увеличиваются, безработица сокращается, а вслед за этим уменьшаются государственные расходы. Процесс идет автоматически, без принятия каких бы то ни было правительственных решений.

Наибольший эффект фискальная политика дает при использовании встроенных стабилизаторов одновременно с принятием государственных решений по отдельным вопросам. Но чтобы эффект от фискальной политики был более полным, необходимо согласовывать ее с денежно-кредитной политикой.