2014-01-31

2014-01-31 797

797Государство призвано стабилизирующе воздействовать на экономику, обеспечивая наилучшие условия для экономического роста. Для этого необходимы определенные ресурсы, которые частично могут быть найдены за счет собственных источников, например за счет доходов государственных предприятий. Однако в рыночной экономике основной производственной единицей является не государственное, а частное предприятие. Для формирования государственных ресурсов правительство изымает также часть доходов предприятий и граждан. Любой вид обязательного платежа государству и его институтам является налогом.

Цели общества определяют требования к налогообложению, к его налоговой базе, тяжести налогового бремени и способам изъятия доходов. Эти требования реализуются в налоговой политике, которая строится с учетом противоречивости интересов государства и налогоплательщиков. Развитие рыночной экономики, возрастание экономической роли государства, наблюдаемое после Великой депрессии, меняло концептуальные подходы к налогообложению, что объяснялось стремлением усилить роль налогов как регуляторов экономических процессов.

В современных условиях налоги выполняют две основные функции: фискальную и регулирующую.

Фискальная функция связана с созданием и функционированием государственных денежных фондов.

Регулирующая функция предполагает использование налогов как регулятора хозяйственных и социальных процессов. Она проявляется при:

• реализации антициклических программ;

• коррекции направлений экономического роста;

• стимулировании отдельных производителей;

• обеспечении социальной справедливости через перераспределение доходов.

В развитых странах, реализующих модель социально-ориентированной экономики, налоги активно используются как источник поддержания определенного уровня жизнеобеспеченности тех слоев населения, которые не в состоянии решить эти вопросы самостоятельно. Такое направление экономического развития предполагает большую роль перераспределительных отношений и как следствие — высокий удельный вес налогов в созданном национальном продукте. Данное положение особенно проявляется в кейнсианских программах регулирования.

Представители монетарной школы в экономической теории считают, что подобное видение роли налогов как экономического регулятора ошибочно. Оно ведет к ослаблению стимулов к труду и предпринимательской деятельности из-за высоких налогов, тормозит экономический рост, препятствует формированию эффективного рынка. Монетаристы считают, что государство не должно усердствовать в перераспределении национального дохода с помощью налоговой системы и по возможности полагаться на достаточность рыночных механизмов.

Разное видение направлений налоговой политики у названных экономических школ выражено и предлагаемых ими антициклических программах.

Тяжесть налогового бремени измеряется величиной налоговых изъятий, составляющих определенную долю валового внутреннего продукта. Она определяется многими условиями. Среди них следует отметить три наиболее существенных: величину полученных доходов;

традиции, сложившиеся в стране; фазу промышленного цикла.

Чем выше доходы, тем больше доля налоговых отчислений. Развитие экономики умножает доходы, что ведет к увеличению доли налоговых изъятий. Причиной указанной зависимости является использование прогрессивной шкалы налогообложения.

В истории XX в. четко прослеживается тенденция роста налоговых изъятий в странах с рыночной экономикой. Так, до первой мировой войны налоговые отчисления составляли в среднем 10 % ВВП.

В середине века эта планка поднялась до 20 %. В настоящее время среди наиболее развитых государств с уровнем ВВП надушу населения в 15—28 тыс. долл. налоговых изъятий тяжесть налогового бремени колеблется от 30 до 50 % ВВП. Россия данный уровень превышает, в то время как в странах с уровнем развития, соответствующим российскому (ВВП на душу населения около 5 тыс. долл.), тяжесть налогового бремени не превышает 30 %.

Существенное воздействие на уровень налогового бремени оказывают традиции. Он выше в странах с социально-ориентированной экономикой типа шведской и составляет около 50 % ВВП, в странах, развивающихся по монетарным принципам, — около 30 %1. Значит, более высокий уровень налогов стал платой за социальную стабильность в обществе. Поскольку бизнес перекладывает налоги на покупателя, включая их в отпускные цены, то в этих странах отмечается и более высокий уровень цен.

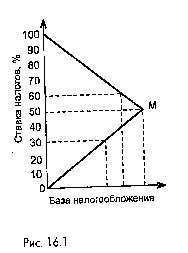

Увеличение ставки налогообложения ведет к увеличению доходов бюджета. Но увеличивать налоговое бремя можно лишь до определенных пределов, так как потом начинает снижаться база налогообложения. Это обнаружил А.Лаффер на основе анализа статистических данных за длительный период. Данное явление получило название эффекта Лаффера, а кривая, отображающая эту зависимость, — кривой Лаффера (рис. 16.1).

Согласно кривой Лаффера, увеличение налоговых ставок приводит к росту налоговых поступлений лишь до определенных пределов (точка М). Дальнейшее увеличение налоговой ставки приведет к чрезмерному налоговому бремени. Это сократит нераспределенную прибыль предприятий, возможность инвестиций и следовательно, возможность расширения производства и получения больших дохо дов. И в будущем периоде сумма налоговых поступлений сократится. Увеличение налогового бремени ведет также к уходу многих производителей с рынка из-за банкротств и к уклонению от налогов, что также сокращает налоговые поступления в казну.

Россия сегодня по налоговым поступлениям явно находится в позиции, превышающей точку М. В результате запланированная величина налоговых поступлений, превышающая 50 % ВВП, оказалась нереальной. Физически государство не смогло получить и 30—35 % ВВП, что повлекло за собой задержки в выплатах заработной платы работникам бюджетных организаций, усилилась напряженность с ростом неплатежей предприятий друг другу'.

Кривая Лаффера показывает, что при определенных условиях снижение налоговых ставок может создать стимулы для бизнеса, способствовать образованию дополнительных сбережений и тем самым — инвестиционному процессу. Уменьшение банкротств должно содействовать расширению налогооблагаемой базы, так как количество налогоплательщиков при этом должно возрасти.

Однако не следует думать, что снижение ставки налогов должно сразу дать эффект роста валового национального продукта. Последний происходит только при расширении инвестиционного процесса, особенно когда появляется спрос на основной капитал. Такой спрос варьируется в течение цикла, а в стадии депрессии может вовсе исчезнуть. Это значит, что результаты снижения ставок налогов в депрессивной ситуации могут проявиться лишь через годы.

Налоговая система, сложившаяся в России в период государственного социализма, еще не адаптировалась к новым условиям. Сохранился старый подход к налогам как исключительно фискальному инструменту для мобилизации средств на государственные нужды. Функция налогов как регулятора экономических процессов рыночной экономики используется явно недостаточно. Постепенно этот недостаток необходимо устранить.

Налоговая система должна совершенствоваться по следующим важнейшим направлениям.

1. Уменьшение налогового бремени.

2. Изменение структуры налоговых поступлений за счет поэтапного увеличения уровня налогообложения физических лиц (доходов и имущества), а также налогов на имущество и рентных платежей. Резкий переход на преимущественно налогообложение физических лиц невозможен, поскольку невысокие доходы основной массы населения пока не позволяют выплачивать такие налоги.

3. сокращение налоговых льгот