2014-01-31

2014-01-31 776

776Содержание контракта

Оплата труда руководителя предприятия

Вопросы, регламентирующие права руководителя как собственника имущества предприятия (владельца акций, паев и т.д.), оговариваются уставом предприятия и не включаются в контракт

После заключения контракта собственник имущества (или уполномоченный им орган) не имеет права вмешиваться в оперативную деятельность руководителя, кроме случаев, оговоренных в контракте

· Права, обязанности, ответственность сторон

· Ограничения прав пользования имуществом в случае передачи прав управления им руководителю

· Социально-бытовые условия, гарантии и компенсации

· Условия, необходимые для выполнения принятых сторонами обязательств с учетом специфики производства

· Основания для прекращения и расторжения контракта Условия организации и оплаты труда: форма и размер оплаты труда

· Режим рабочего времени и времени отдыха

· Продолжительность отпуска (не менее установленной законодательством)

Условия, предусмотренные контрактом, не могут ухудшать положения руководителя по сравнению с действующим законодательством

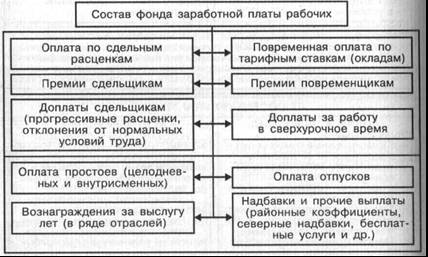

Фонд заработной платы – это общая сумма денежных выплат, стоимость натуральной оплаты за работу, выполненную рабочими и служащими по трудовому договору (контракту), и по структуре состоит из различных элементов (рис. 14.3).

Рис. 14.3. Состав фонда заработной платы рабочих

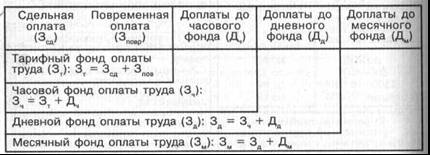

Дифференцированный (детальный) расчет планового и фактического фонда оплаты труда производится раздельно по категориям промышленно-производственного персонала по цехам (подразделениям), в целом по предприятию и включает расчеты тарифного, часового, дневного, месячного (годового) фонда оплаты труда (рис. 14.4).

Рис. 14.4. Состав месячного фонда оплаты труда

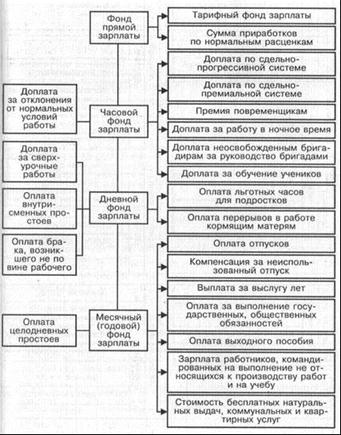

Развернутая структура фонда заработной платы рабочих представлена на рис. 14.5.

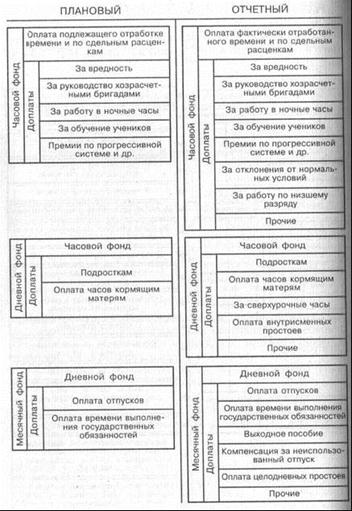

Различие между затратами по оплате труда планируемого и оплаченного фонда заработной платы приведены на же. 14.6.

Рис 14.5 - Структура фонда заработной платы рабочих

Рис 14.6 – Структура планового и отчетного фонда заработной платы

В настоящее время за счет части чистой прибыли и заработной платы на предприятии образуется фонд потребления, который является основой доходов работников предприятия (рис. 14.7).

Рис. 14.7. Схема фонда потребления

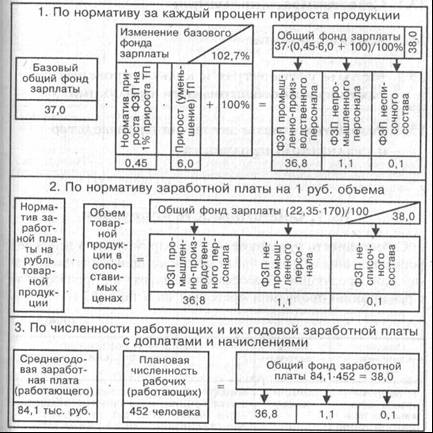

Укрупнено-плановый фонд оплаты труда можно рассчитать разными способами (рис. 14.8).

Рис. 14.8. Образование общего фонда заработной платы, млн руб.