2014-01-31

2014-01-31 744

744Теория воспроизводства Маркса:

1. Воспроизводство охватывает сферу обращения и производства.

2. Центральная проблема – реализация продуктов.

3. Воспроизводство включает воспроизводство рабочей силы и средств производства.

4.  Воспроизводство производство предметов потребления;

Воспроизводство производство предметов потребления;

средства производства.

средства производства.

5. Условия прогрессивного развития – машинное производство.

Современные западные теории:

Воспроизводство рассматривается в модели экономического оборота продуктов, расходов и доходов.

Воспроизводство рассматривается в модели экономического оборота продуктов, расходов и доходов.

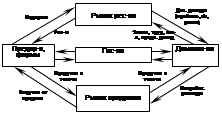

Основными звеньями являются предприятия и фирмы, которые производят услуги, необходимые дом.хоз-вам. Между ними осуществляется взаимодействие через куплю-продажу продуктов и услуг на рынке. Экономика явл-ся замкнутой системой, в которой доходы одних эк.субъектов являются расходами других эк.субъектов. Поток потребительских расходов образует выручку предприятий от реализации продуктов и услуг. Потоки доходы-расходы идут по часовой стрелке, потоки ресурсы-продукты – против часовой стрелки. Эти процессы протекают в экономике одновременно и длятся бесконечно. Для закрытой эк-ки общий объем пр-ва в стоимостном выражении равен доходам домашних хоз-в. Исходным и конечным пунктом оборота явл-ся домашнее хоз-во.

(Воспр-во бывает простое, расширенное и суженное)

Лекция 3.

1. Основные макроэкономические показатели.

Нац. счетоводство предст-ет с-му макроэк. показ-лей, кот. отражают реальное состояние макроэк-ки, и позволяет их рег-вать.

Основные макроэкономические показатели, характеризующие динамику развития макроэк-ки: ВНП, ВВП, ЧНП, НД, РЛД.

2. Национальные потоки доходов и расходов.

Национальные доходы – все виды вознаграждений хоз. субъектов, как результат их участия в процессе производства и распределения национального продукта.

К национальным доходам относятся:

- заработная плата и все виды страховых взносов

- рентные платежи

- процентные доходы кредиторов

- доходы не корпоративного представительства (индивид.)

- налоги на прибыль

- дивиденды

- перераспределённая прибыль

- амортизация и косвенные налоги (НДС, акцизы)

Нац. расходы – виды затраченных доходов, необх-х для созд-я кон. продуктов и услуг, развитием произ-ва и потребления.

Конечный продукт – продукт, предназначенный для конечного потребления, и не используется для промежуточного потребления (вышел за рамки производства).

Расходы:

Личные потребительские расходы домашних хозяйств – C

Валовые внутренние инвестиции – I

Государственные закупки товаров и услуг – G

Чистый экспорт - Xn

C: - расходы на предметы потребления длительного пользования и текущего потребления

- покупка услуг

I: - амортизация (валовые)

- фирмы являются национальными (внутр.)

- инвестиции в основные фонды, жилищное строительство

- запасы материальных оборотных средств (товарно-материальные запасы)

G: - все гос. ресурсы от федеральных до местных властей на конечный продукт предприятия, покупку рабочей силы

- государственные инвестиционные расходы

Xn:- разница между экспортом и импортом

3. Способы измерения макроэкономических показателей и их взаимосвязь.

ВНП – рыночная стоимость конечных товаров и услуг, произведённых в экономике страны за год, при этом учитывается V конечных товаров и услуг, произведённых предприятием данной страны.

ВВП – учитывает стоимость конечных товаров и услуг за год внутри страны, вне зависимости того, кто их производит: национальные предприятия или иностранные с использованием национальных факторов производства.

ЧНП = ВНП – амортизация

НД – совокупность заработанных доходов, полученных при производстве ВНП в данном году.

НД = ЧНП – чистый косвенный налог

Чистый косвенный налог = косвенный налог – субсидии предприятиям и фирмам

ЛД = НД – взносы на социальные нужды – нераспределённая прибыль фирм и предприятий – налоги на прибыль + сумма трансфертных платежей

Трансферт – операция по представлению товаров и услуг в одностороннем порядке, то есть не сопровождаемая движением активов товаров и услуг в обратном направлении (пенсии, стипендии и т.д.)

РЛД = ЛД – индивидуальные налоги

Способы расчёта ВНП

1. По расходам (метод конечного использования)

ВНП = C + I + G + Xn

Различие между C и I и G и Xn базируется на различии покупателей, а не на покупаемых товарах и услугах.

2. По добавленной стоимости (производственный)

Суммируются стоимости, добавленные на каждом этапе производства конечного продукта. Добавленная стоимость – разница между стоимостью продукта, произведённого фирмой, и промежуточным потреблением.

3. По доходам (распределительный)

Суммируются все виды доходов, которые получили производители товаров и услуг, включая амортизацию и чистые косвенные налоги.

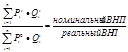

Номинальный ВНП рассчитывается в ценах текущего периода.

Реальный ВНП – в сопоставленных (постоянных) ценах.

Реальный ВНП – можно рассчитать, скорректировав номинальный ВНП на индекс цен (ИЦ).

|

|

|

,

,  – цены i-ого товара, в текущем и базисном году.

– цены i-ого товара, в текущем и базисном году.

,

,  – кол-во i-ого товара, в текущем и базисном году.

– кол-во i-ого товара, в текущем и базисном году.

Взаимосвязь макроэкономических величин.

| ВНП (-) А | ||

| ЧНП (-) Чистые косвенные налоги | ||

| НД (-) страховые взносы на социальные нужды (-) налоги на прибыль (-) перераспределенная прибыль фирм, предприятий (+) трансферты | ||

| ЛД (-) индивидуальные налоги | ||

РЛД |

1. ВВП – ден. оценка всех произв-х тов. и услуг в эк-ке за год.

2. Первич. доходы, получ. резидентами страны из-за границы

3. Первичные доходы, переданные нерезидентами за границу

4. ВНД = 1 + 2 - 3

5. Трансферты полученные резидентами страны из-за границы.

6. Трансферты переданные нерезидентами за границу

7. ВНРД = 4 + 5 - 6

Также используют:

Валовое нац. сбережение (ВНС) – часть ВНРД, которая не входит в конечное потребление нации. ВНРД = КНП – ВНС

Валовое накопление (ВН) – это приобретенное резидентами данной страны товары и услуги, произв-ые в текущем периоде, но не потребленные в данном периоде. ВН – часть ВНС. К ВН относятся:

- валовое накопление основных фондов (определяется, как приобретение за вычетом выбытия основных фондов)

- прирост материальных оборотных средств (определяется, как [стоимость материально оборотных средств на начало года ] – [стоимость материально оборотных средств на конец года]),

- расходы на приобретение ценностей (драгоценные металлы)

Лекция 4.