2014-01-31

2014-01-31 791

791Дискреционная фискальная политика проводится правительством путем сознательного манипулирования ее инструментами - налогами и государственными расходами с целью стимулирования экономического роста, обеспечения занятости и контроля над инфляцией. Конкретными орудиями данной политики выступают: правительственные закупки, общественные работы, государственные инвестиции, социальные программы, изменение трансфертных расходов, управление налоговым гнетом. При этом разделение данных взаимосвязанных инструментов относительно: например, организация общественных работ немыслима без направления в эту сферу определенных государственных инвестиций, а любые трансфертные программы требуют корректировки налоговой политики государства.

Одними из важнейших инструментов дискреционной фискальной политики являются налоговые льготы, а также налоговые кредиты - предоставление на возвратной основе отсрочки налоговых платежей на определенные цели. Используемый в США с 1962 г. инвестиционный налоговый кредит фактически означает участие государства в финансирова-нии инвестиций частного сектора. Он имеет здесь следующие основные формы:

- регулярный налоговый кредит: вычет из налоговых обязательств корпораций, осуществ-ляющих инвестиции в новое оборудование, в процентном отношении к сумме данных вложений. Размер подобных вычетов зависит от степени приоритетности той или иной отрасли, срока службы оборудования, размера инвестиций. Наиболее существенное влияние такой кредит оказал на производство ЭВМ, в котором благодаря этому наблю-дался резкий взлет инвестиционной активности;

- налоговый кредит на реставрацию старых зданий (прежде всего имеющих историческую ценность);

- энергетический налоговый кредит, который поощряет сокращение потребления электроэнергии или изменение типа используемой энергии (от солнечных, земных, океанских и других нетрадиционных источников);

- налоговый кредит на работы в сфере НИОКР;

- налоговый кредит предпринимателям, принимающим на работу молодежь, ветеранов войн, инвалидов, лиц после заключения и т.п.

Дискреционная фискальная политика в кризисный период наряду с сознательным сокращением налогов и наращиванием государственных расходов предполагает также проведение политики ускоренной амортизации. Ее антициклический эффект состоит в следующем: государство увеличивает нормы списания основного капитала в размерах, значительно превышающих его действительный износ - возрастает спрос на современное оборудование- расширяется емкость рынка продукции машиностроения - происходит развитие всех связанных с ним отраслей экономики. Политика ускоренной амортизации относится сегодня к числу мощных инструментов стимулирования инвестиционной активности и наращивания занятости населения в наиболее приоритетных отраслях национальной экономики в условиях нисходящей и низкой экономической конъюнктуры. Используя ускоренное амортизационное списание основного капитала в качестве средства антикризисного регулирования воспроизводства, правительство фактически законодательно разрешает фирмам укрывать в необлагаемых налогами амортизационных фондах (при условии последующего направления на инвестиции - на иные цели использовать данные средства запрещается) значительную долю получаемой ими прибыли, отказываясь при этом от немалых налоговых поступлений в государственный бюджет.

Поэтому нельзя не заметить, что у политики ускоренной амортизации имеются нема-лые социально-экономические издержки. Повышая нормы списания основного капитала и требуя их неукоснительного соблюдения всеми фирмами (независимо от того, функциони-руют они в государственном или частном секторе), государство тем самым взвинчивает издержки производства соответствующих товаров и услуг, а значит, и их цены. Определен-ные инфляционные последствия имеет и сокращение налогооблагаемой базы в связи с исключением из нее той части прибыли предприятий, которая искусственно перемещается в амортизационные фонды. Возрастающий вследствие этого бюджетный дефицит выступает дополнительным фактором роста общего уровня цен. Таким образом, амортизационная политика государства изменяет структуру совокупного спроса и структуру ВНП: при повышении инвестиционного спроса фирм происходит некоторое сжатие потребительского спроса домохозяйств на подорожавшую продукцию. И еще неизвестно, каким окажется суммарное влияние ускоренной амортизации на совокупный спрос. Однако следует учитывать, что речь в данном случае идет об экономике, находящейся в ситуации экономического спада, а значит, достигающей равновесия на кейнсианском отрезке кривой совокупного предложения, на котором угрозой инфляционного всплеска цен можно в значительной мере пренебречь. Однако данная угроза может внезапно стать реальной в случае, если политика ускоренной амортизации перестанет быть временным явлением и будет пролонгирована в условиях повышательной экономической конъюнктуры.

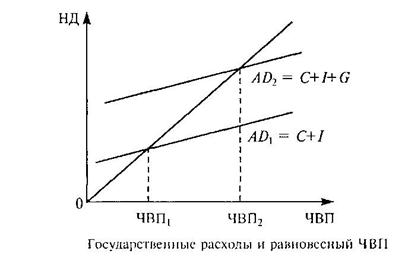

Проиллюстрируем влияние государственных расходов на совокупный спрос. Поскольку в данном случае рассматривается лишь одна составляющая фискальной политики — государственные расходы, будем исходить из того, что налоги равны нулю.

На оси абсцисс отложена величина ЧВП, а на оси ординат — совокупные расходы. Состояние, при котором вся величина ЧВП будет потреблена населением, предприятиями и государством, т. е. будет равна величине суммы расходов, можно изобразить в виде прямой, идущей к оси абсцисс под утлом 45°. Тогда в любой точке этой прямой совокупные расходы равны величине ЧВП в этой точке.

Если функция совокупного спроса AD1 = С+ I дает равновесный ЧВП1, то функция совокупного спроса АD2 = С+ I + G дает его более высокий уровень — ЧВП2.

Государственные расходы подобно инвестициям обладают эффектом мультипликации. Мультипликатор государственных расходов показывает, насколько возрастает равновесный ЧНП в результате роста государственных расходов: k = ΔЧВП/ΔG.

Иными словами, государственные расходы в случае своего роста, подобно инвестициям, могут вызывать значительный рост равновесного объема ЧВП. В случае же сокращения государственные расходы приводят к значительному сокращению равновесного ЧВП. Подобный механизм влияния государственных закупок на объем национального производства предполагает, что во время спада государственные закупки могут быть использованы для увеличения выпуска продукции. И наоборот, в период бума правительство может снизить уровень своих расходов, сократив тем самым объем совокупного спроса и выпуска продукции. Наименьшими мультипликативными свойствами обладают закупки продуктов сельского хозяйства, добывающей промышленности и первичной обработки сырья, а наибольшими мультипликативными свойствами — закупки оборудования, машин, техники. В практике промышленно развитых стран макроэкономическое регулирование через государственные закупки чаше всего осуществляется через военные заказы и строительные контракты.

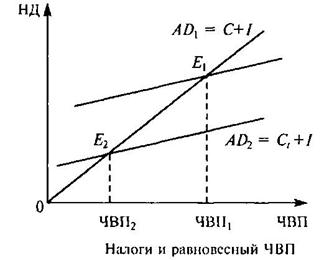

Рассмотрим теперь влияние налогов на объем национального производства. Налоги выполняют в экономики три функции: фискальную (основной источник бюджетных доходов), перераспределительную (корректировка неравномерного первичного распределения доходов), регулирующую (средство воздействия государства на экономику). С фискальной точки зрения, повышение налогов приведет к пополнению государственной казны. С перераспределительной точки зрения, имеет смысл высокое налогообложение доходов богатых слоев общества с целью пополнения доходов малообеспеченного населения. С точки зрения регулирования, государство стремится не столько увеличивать налоговые ставки, сколько использовать их для позитивного воздействия на ход экономической деятельности. Все эти функции надо совместить так, чтобы получить наилучший общий результат.

Введение налога приводит к уменьшению располагаемого дохода налогоплательщиков. Сокращение доходов налогоплательщиков, в свою очередь, вызывает снижение объемов потребления и сбережений при каждом уровне ЧВП. Размер этого сокращения определяется величиной Предельной склонности к потреблению (MPC) и предельной склонности к сбережению (MPS). Изменение величины потребительских расходов вследствие роста налоговых ставок определяется по формуле: ΔС= ΔT x МРС. Аналогично, изменение величины сбережений вследствие роста налоговых ставок определяется по формуле: ΔS = ΔT x MPS. Воздействие роста налогов на равновесный ЧВП продемонстрировано на рисунке ниже.

При постоянных инвестиционных и государственных расходах введение налога приводит к сокращению совокупного спроса и, следовательно, сокращению равновесного ЧВП. Противоположная картина будет наблюдаться при сокращении налогов.

Налоги, подобно инвестициям и государственным расходам, обладают мультипликационным эффектом. Однако мультипликатор налогов всегда меньше мультипликатора инвестиций и государственных расходов, так как, например, при сокращении налогов потребление увеличивается лишь частично (часть располагаемого дохода идет на увеличение сбережений), тогда как каждая единица прироста государственных расходов оказывает прямое воздействие на объем ЧВП. Изменение налоговых ставок может использоваться либо для стимулирования экономического роста в фазе спада (кризиса), либо, наоборот, для сдерживания роста производства и предотвращения чрезмерного повышения цен в фазе подъема.