2014-01-31

2014-01-31 835

835Налогообложение и его принципы. Налоги служат, во-первых, главным источником пополнения доходов государства; во-вторых, являются одним из основных рычагов воздействия государства на рыночную экономику. Поэтому создание эффективной системы налогообложения является одной из важнейших задач любого государства.

Основным элементом налогообложения являются налоги. Налоги представляют собой обязательные платежи, взимаемые государством с юридических и физических лиц с целью удовлетворения общественных потребностей. Закрепленная законодательно совокупность налогов, платежей, принципов их построения и способов взимания образует налоговую систему. В основе построения налоговой системы лежат следующие принципы: всеобщность (охват налогами всех субъектов хозяйствования); обязательность (субъекты хозяйствования обязаны уплачивать налоги в строго установленные сроки, неуплата карается законом); равнонапряженность (взимание налогов по единым ставкам независимо от субъекта хозяйствования); однократность (недопущение того, чтобы с объекта налог взимался более одного раза); стабильность (ставки налоговых платежей и порядок их отчисления должны оставаться длительное время неизменными); простота и доступность для восприятия; гибкость (налоговая система должна стимулировать развитие приоритетных отраслей экономики).

К настоящему времени сформировались две основные концепции налогообложения: налогоплательщики должны увеличивать налоги пропорционально тем выгодам, которые они получают; налоги должны зависеть от размера получаемого дохода: у кого он больше, тот и уплачивает большую сумму налога.

В зависимости от степени разделения власти в стране налоговая система может быть двух- или трехзвенной. В странах с федеральным устройством (США, Германия) налоговая политика осуществляется на трех уровнях: правительственном, региональном (на уровне штатов, земель) и местном; в государствах с унитарным устройством (Франция, Республика Беларусь) — на двух уровнях: общегосударственном и местном.

Налоги в экономике выполняют фискальную и регулирующую функции. Первая обеспечивает поступление средств в государственную казну, вторая заключается в том, что через систему дифференцированных налоговых ставок и льгот можно влиять на процесс общественного воспроизводства: стимулировать развитие отдельных отраслей, расширять и сокращать платежеспособный спрос населения и т.д.

Каждый налог содержит следующие элементы: субъект, объект, источник, единицу обложения, налоговую ставку, налоговый оклад, налоговые льготы.

Для регулирования налоговых отношений государство разрабатывает налоговое право, т.е. совокупность юридических норм, правил, законов, определяющих виды налогов в данном государстве, порядок их исчисления, взимания, отмены и т.д. В налоговом праве предусматриваются и меры наказания за нарушения налогового законодательства. В основном это денежные штрафы, пеня, которые взыскиваются с плательщика за сокрытие или занижение доходов, подлежащих налогообложению, несвоевременную уплату налогов и другие нарушения.

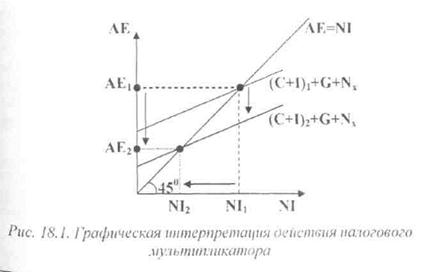

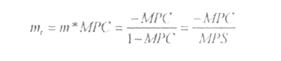

Как уже было отмечено, основная цель налогообложения - это регулирование совокупного спроса. Чтобы оценить степень воздействия налогов на совокупный спрос, используется налоговый мультипликатор. Налоговый мультипликатор выражает степень изменения совокупного спроса в зависимости от величины налога. Отразим принцип действия налогового мультипликатора на рис. 18.1. Горизонтальная ось показывает объем национального дохода (N1). а вертикальная - величину совокупных расходов (АЕ). Биссектриса указывает на равенство совокупных расходов и национального дохода, а две остальные наклонные сплошные линии - на уровни расходов в экономике. Увеличение налога вызывает, в первую очередь, сокращение потребления и инвестиций, а вместе с ними и совокупных расходов. Как мы видим на рис. 18.1, небольшое уменьшение совокупных доходов, вызванное усилением налогообложения (oi (C+l)i+G+Kx до (C+1)2+G+Nx), вызывает большее сокращение как совокупных расходов (с ЛЕ, до АЕ?). гак и национального дохода (с Nli до Nl2). Формула расчета налогового мультипликатора имеет следующий вид:

Горизонтальная ось показывает объем национального дохода (N1). а вертикальная - величину совокупных расходов (АЕ). Биссектриса указывает на равенство совокупных расходов и национального дохода, а две остальные наклонные сплошные линии - на уровни расходов в экономике. Увеличение налога вызывает, в первую очередь, сокращение потребления и инвестиций, а вместе с ними и совокупных расходов. Как мы видим на рис. 18.1, небольшое уменьшение совокупных доходов, вызванное усилением налогообложения (oi (C+l)i+G+Kx до (C+1)2+G+Nx), вызывает большее сокращение как совокупных расходов (с ЛЕ, до АЕ?). гак и национального дохода (с Nli до Nl2). Формула расчета налогового мультипликатора имеет следующий вид:  Например, если в экономике сложились условия, при которых МРС = 80%, a MPS = 20%, то коэффициент мультипликации равен минус четырем: - 0,8 / 0,2 = - 4. Это означает, что любой введенный налог вызовет четырехкратное сокращение совокупного спроса. Однако если налог будет уменьшен или отменен, то совокупный спрос увеличится в четыре раза по отношению к однократному сокращению налогу.

Например, если в экономике сложились условия, при которых МРС = 80%, a MPS = 20%, то коэффициент мультипликации равен минус четырем: - 0,8 / 0,2 = - 4. Это означает, что любой введенный налог вызовет четырехкратное сокращение совокупного спроса. Однако если налог будет уменьшен или отменен, то совокупный спрос увеличится в четыре раза по отношению к однократному сокращению налогу. При построении налоговой системы необходимо учитывать зависимость между налоговыми ставками и объемом налоговых поступлений в государственную казну, которая выражается кривой Лаффера.

Согласно кривой Лаффера при ставке r = 0 налоговые поступления равны нулю. По мере возрастания ставки налога они увеличиваются. При ставке r0 государство получает максимальную сумму налоговых поступлений R0. Дальнейшее возрастание налоговой ставки будет сопровождаться уменьшением налоговых поступлений. Это объясняется тем, что чрезмерно высокие налоговые ставки сдерживают развитие производства, что сужает базу налогообложения (уменьшается величина национального дохода, облагаемая налогом). При ставке налога, равной 100 %, производство становится бессмысленным.

Проблема заключается в том, что правильно определить величину r0 чрезвычайно трудно. Лаффер считал, что ставка подоходного налога не должна быть выше 50 %.