2018-03-09

2018-03-09 354

354

Инвестиционная направленность вложений в региональном разрезе приводит к созданию портфелей, сформированных из ценных бумаг различных сторон; ценных бумаг эмитентов, находящихся в одном регионе; различных иностранных ценных бумаг. Портфель данной разновидности формируется на базе ценных бумаг, выпущенных предприятиями различных отраслей промышленности, связанных технологически, или какой-либо одной отрасли. В зависимости от целей инвестирования, в состав портфелей включаются различные бумаги, которые соответствуют поставленной цели. Так, например, конвертируемые портфели состоят из конвертируемых и привилегированных акций и облигаций, которые могут быть обменяны на установленное количество обыкновенных акций по фиксированной цене в определенный момент времени, когда может быть осуществлен обмен. При активном рынке — «рынке быка» — это дает возможность получить дополнительный доход. К этому же типу портфелей относят портфель средне- и долгосрочных инвестиций с фиксированными доходом.

Можно выделить портфели ценных бумаг, подобранных в зависимости от региональной принадлежности эмитентов, ценные бумаги которых в них включены. К этому типу портфелей ценных бумаг относят: портфели ценных бумаг определенных стран, региональные портфели, портфели иностранных ценных бумаг.

Ожидаемая доходность портфеля акций (или любых ценных бумаг) есть взвешенная средняя ожидаемой доходности индивидуальных акций, где весами служат доли инвестиций в каждую акцию от всей суммы, вложенной в портфель акций:

Rp=R1*W1 + R2 *W2 +... + Rn Wn

или

Rp=  Ri

Ri

где Rp— доходность портфеля акций;

Ri, — доходность i-ой акции;

Wi — доля инвестиций в i-ю акцию, причем = 1.

Как следует из приведенной выше формулы, доходность портфеля акций будет зависеть от двух параметров: доходности индивидуальной акции и доли инвестиций в каждую акцию.

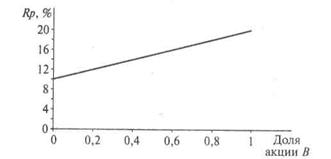

Предположим, что портфель формируется из двух акций А и В, доходности которых составляют RA= 10 %, RВ= 20 %.

Доходность портфеля АВ будет зависеть от комбинаций долей инвестиций в каждую акцию (табл. 3).

Таблица 3 - Доли акций А и В и доходность портфеля АВ (Rp)

| Акция | Доля акции в портфеле | |||||

| А | 1,0 | 0,8 | 0,6 | 0,4 | 0,2 | 0,0 |

| В | 0,0 | 0,2 | 0,4 | 0,6 | 0,8 | 1,0 |

| Rp, % | 10 | 12 | 14 | 16 | 18 | 20 |

Если портфель составлен только из одной акции А, то ожидаемая доходность составит 10 %. По мере уменьшения доли акции А и увеличения доли акции В, доходность портфеля возрастает. Если все инвестиции вложены в акцию В, то его доходность будет равна 20 %.Ожидаемая доходность портфеля в зависимости от изменения его состава представлена графически на рис.

Рис. График доходности портфеля акций АВ

Ожидаемая доходность портфеля акций представляет собой взвешенную среднюю доходность акций, входящих в портфель. Однако задача формирования портфеля акций заключается в том, чтобы учесть не только значения доходности, но и степень риска входящих в портфель акций, которую, как было показано раньше, можно измерить с помощью стандартного отклонения. Продолжим наш пример с акциями А и В и вычислим стандартное отклонение портфеля из двух этих акций. Для вычисления имеется следующая информация об акциях А и В. Стандартные отклонения этих акций, рассчитанные по итогам предыдущих лет, составляют, соответственно, 10 % и 60 %. Предположим, что портфель состоит из 40 % акций А и 60 % акций В.

Первое, что можно предположить, это допустить, что стандартное отклонение доходности портфеля есть взвешенная средняя стандартных отклонений для индивидуальных акций: 10-0,4 + 60-0,6 = 40%.

Этот результат был бы правильным, если бы цены на акции и соответственно их доходности двигались в совершенно одинаковом направлении — при росте одной акции точно так же вела бы себя и другая акция. В действительности, как правило, дело обстоит иначе, поэтому риск портфеля не является взвешенной средней стандартного отклонения индивидуальных акций в портфеле. Для объяснения процедуры вычисления риска портфеля, состоящего из 2 акций, составим следующую таблицу 4.

Таблица 4 - Матрица для вычисления риска портфеля из двух акций

| Акция А | Акция В | |

| Акция А |

|

|

| Акция В |

|

|

Дисперсия этого портфеля — это сумма значений величин всех четырех клеток. Чтобы заполнить верхнюю левую клетку, нужно взять произведение дисперсии акции А и квадрата доли инвестиций в акцию А. Аналогичным образом заполняется нижняя правая клетка, т. е. значения в этих клетках зависят от величины дисперсии акций А и В.

Запись в две другие клетки зависит от ковариации акций А и В. Ковариация может быть выражена как произведение стандартных отклонений двух акций и коэффициента корреляции:

,

,

где  — ковариация акций А и В (CovAB);

— ковариация акций А и В (CovAB);

(CorAB) — коэффициент корреляции акций А и В.

Если в верхней левой и нижней правой клетках мы «взвешивали» дисперсию посредством квадрата долей инвестированных в соответствующие акции (wA,wB), то в оставшихся двух клетках, когда мы имеем дело с ковариацией, «весами» является произведение двух долей соответствующих акций (wA,wB).

Дисперсия портфеля АВ будет равна сумме слагаемых всех четырех клеток таблицы:

Что касается стандартного отклонения портфеля, то оно есть не что иное, как квадратный корень из дисперсии:

Как следует из приведенных выше формул, стандартное отклонение портфеля зависит от: величин стандартных отклонений, входящих в портфель акций, долей инвестиций в каждую акцию, и ковариаций (или коэффициентов корреляции) акций.

Коэффициенты корреляции двух акций отражают поведение этих акций. Если акции имеют свойство «двигаться» в одном направлении (т.е. если цена одной акции идет вверх, то растет курс и другом акции), то коэффициенты корреляции и ковариации позитивны. Если курсы акций двигаются в разных направлениях, то коэффициенты корреляции и ковариации негативны. Если бы движение акции было полностью независимо друг от друга, то коэффициенты корреляции и ковариации были бы равны нулю.

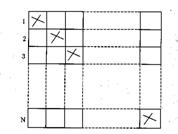

В приведенном выше примере был показан метод расчета стандартного отклонения портфеля, состоящего из двух акций. Однако этот метод применим для расчета стандартного отклонения любого портфеля. В таком случае нам необходимо заполнить таблицу с большим числом клеток (рис.).

Рис. Ковариационная матрица для определения дисперсии портфеля

Каждая диагональная клетка содержит дисперсию, взвешенную на долю инвестиций в данную акцию, возведенную в квадрат (G2i * W2i), а каждая из других клеток содержит ковариацию между парой ценных бумаг, взвешенную на произведение долей инвестиций в каждую из акций рассматриваемой пары, т. е. σij*wij*wij.

Общей формулой для вычисления дисперсии портфеля, состоящего из N ценных бумаг, является:

σij*wi*wj.

σij*wi*wj.

Если портфель состоит из двух акций, то имеем:

σij*wj*wi=

σij*wj*wi=

Заметим, что когда i =j, ковариация σij есть не что иное, как дисперсия акции i. В нашем случае, если i = j = 1; или i = j = 2, то:

σ11 = σ1 *σ1*Соr11 =  ;

;

σ22 = σ2 *σ2*Соr22 =  .

.

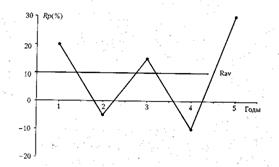

Проанализируем, какое влияние на риск портфеля оказывают коэффициенты корреляции входящих в портфель акций. Предположим, что имеются две акции С и D, имеющие строго позитивную корреляцию (Соr= +1).

Значения доходности этих акций за последние пять лет приведены в табл. Составим портфель из этих акций, рассчитаем доходность и стандартное отклонение портфеля, а также представим эти данные графически (рис.).

Таблица - Норма прибыли и стандартное отклонение акций С, D и портфеля CD

| Период | Норма прибыли(%) | ||

| акция С | акция D | портфель CD | |

| 1 год 2-й год 3-й год 4-й год 5-й год Rav, (%) σ (%) | 20 -5 15 -10 30 10 6,2 | 20 -5 15 -10 30 10 6,2 | 20 -5 15 -10 30 10 6,2 |

Среднегодовую доходность и стандартное отклонение:

Rav =

|

|

Рисунок - Норма прибыли и стандартное отклонение акций С, D и портфеля CD

σ =

Как показано на рис., графики движения значений доходности акций, имеющих строго позитивную корреляцию, полностью совпадает с графиком доходности портфеля, составленного из этих акций.

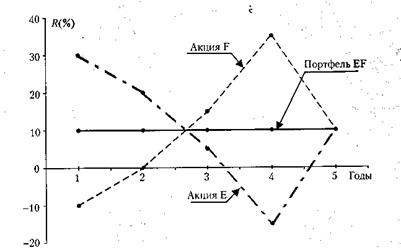

Если допустить, что коэффициент корреляции двух акций равен -1, риск портфеля может быть полностью исключен. Данные об акциях Е и F и портфеле EF представлены в табл., а графики доходности—на рис.

Таблица - Нормы прибыли и стандартные отклонения акций Е, F и портфеля EF

| Период

| Доходность (%) | ||

| акция Е | акция F | портфель EF | |

| 1-й год 2-й год 3-й год 4-й год 5-й год Rav 0°) σ (%) | 30 20 5 -15 10 10 16,96 | -10 0 15 35 10 10 16,96 | 10 10 10 10 10 10 0,0 |

|

|

Рис. Графики доходности акций Е, F и портфеля EF

Графики показывают, что доходность портфеля остается постоянной (10%) несмотря на значительные колебания доходности входящих в портфель акций Е и F. Стандартное отклонение портфеля равно нулю. Это — безрисковый портфель.

В действительности акций, которые имеют абсолютно негативную корреляцию (Соr= -1), не существует. Подавляющее большинство акций имеют позитивную корреляцию. Так, в среднем коэффициент корреляции для двух случайно выбранных акций, которые котируются на Нью-Йоркской фондовой бирже, составляет +0,6. При таком раскладе комбинация акций в портфеле снижает риск, но не исключает его полностью.

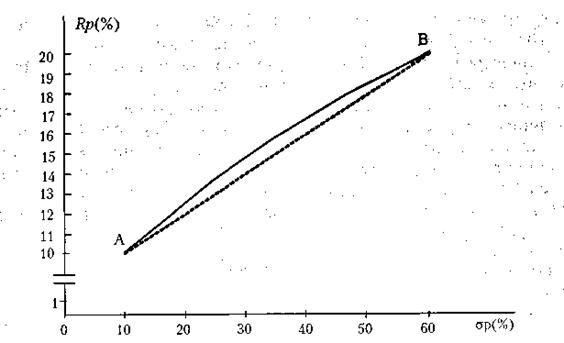

Предположим, что коэффициент корреляции акций А и В, которые рассматривались ранее, равен +0,6.

Доходность портфеля акций АВ в зависимости от различного сочетания долей акций А и В была представлена в табл. 6. Рассчитаем стандартное отклонение портфеля АВ при различных сочетаниях долей акций А и В. Результаты расчетов представлены в табл., а на рис. приведена кривая взаимосвязи стандартного отклонения и доходности портфеля в зависимости от изменения долей акций А и В в портфеле.

Таблица - Доли акций А и В, доходность (Rp) и стандартное отклонение портфеля АВ (ар)

| Акция, | Доля акции в портфеле | |||||

| Акция А Акция В Rp(%) σ (%) | 1,0 0,0 10 10,0 | 0,8 0,2 12 18,0 | 0,6 0,4 14 28,0 | 0,4 0,6 16 38,5 | 0,2 0,8 18 49,2 | 0,0 1,0 20 60 |

Если бы коэффициент корреляции акций А и В был равен 1, то стандартное отклонение портфеля было бы выше, чем при коэффициенте корреляции, равном 0,6, а линия, соединяющая точки А и В на рис. 6, превратилась бы в прямую линию. (на рис. 6 она показана пунктиром.)

Представленные выше расчеты и графики позволяют сделать следующие выводы:

• доходность портфеля есть взвешенная средняя значений доходности входящих в портфель акций (весами служат доли инвестиций в каждую акцию);

• если акции ведут себя совершенно одинаково (Соr = +1), то стандартное отклонение портфеля остается таким же, как у входящих в портфель акций;

• риск портфеля не является средней арифметической взвешенной входящих в портфель акций; портфельный риск (за исключением крайнего случая, когда Соr = +1) будет меньше, чем средняя взвешенная стандартных отклонений, входящих в портфель акций;

• при достижении коэффициентом корреляции определенного значения можно достичь такого сочетания акций в портфеле, что степень риска портфеля может быть ниже степени риска любой акции в портфеле;

• наибольший результат от диверсификации может быть получен от комбинаций акций, которые находятся в негативной корреляции; если коэффициент корреляции двух акций равен -1, то теоретически из пар таких акций можно сформировать безрисковый портфель (со стандартным отклонением, равным нулю);

• в действительности негативная корреляция акций почти никогда не встречается, и безрисковый портфель акций сформировать практически невозможно;

• риск портфеля может быть снижен за счет увеличения числа акций в портфеле, при этом степень снижения риска зависит от корреляции добавляемых акций; чем меньше коэффициент корреляции добавляемых акций, тем значительнее снижение риска портфеля.

Рис. - График взаимосвязи стандартного отклонения и доходности портфеля АВ