2018-03-09

2018-03-09 558

558

Нынешнее состояние финансового рынка заставляет быстро и адекватно реагировать на его изменения, поэтому роль управления инвестиционным портфелем резко возрастает и заключается в нахождении той грани между ликвидностью, доходностью и рискованностью, которая позволила бы выбрать оптимальную структуру портфеля. Этой цели служат различные модели выбора оптимального портфеля.

Рассмотрим некоторые из известных моделей выбора оптимального портфеля ценных бумаг.

Основная идея модели Марковитца заключается в том, чтобы статистически рассматривать будущий доход, приносимый финансовым инструментом, как случайную переменную, т.е. доходы по отдельным инвестиционным объектам случайно изменяются в некоторых пределах. Тогда, если неким образом установить по каждому инвестиционному объекту вполне определенные вероятности наступления, можно получить распределение вероятностей получения дохода по каждой альтернативе вложения средств. Из модели Марковитца следует, что доходы по альтернативам инвестирования распределены нормально.

По модели Марковитца определяются показатели, характеризующие объем инвестиций и риск, что позволяет сравнивать между собой различные альтернативы вложения капитала с точки зрения поставленных целей и тем самым создать масштаб для оценки различных комбинаций.

В качестве масштаба ожидаемого дохода из ряда возможных доходов на практике используют наиболее вероятное значение, которое в случае нормального распределения совпадает с математическим ожиданием.

Пусть формируется портфель из n ценных бумаг. Ожидаемое значение дохода по i-й ценной бумаге (Ei) рассчитывается как среднеарифметическое из отдельных возможных доходов Ri с весами Pij, приписанными им вероятностями наступления:

Ei =  Ri * Pij (6)

Ri * Pij (6)

где сумма Pij = 1;

п — количество ценных бумаг.

Для измерения риска служат показатели рассеивания, поэтому чем больше разброс величин возможных доходов, тем больше опасность, что ожидаемый доход не будет получен. Таким образом, риск выражается отклонением (причем более низких!) значений доходов от наиболее вероятного значения. Мерой рассеивания является среднеквадратичное отклонение а, и чем больше это значение, тем больше риск:

* (Rij – Ei)2

* (Rij – Ei)2

В модели Марковитца для измерения риска вместо среднеквадратичного отклонения используется дисперсия Di, равная квадрату  i, так как этот показатель имеет преимущества по технике расчетов:

i, так как этот показатель имеет преимущества по технике расчетов:

* (Rij – Ei)2

* (Rij – Ei)2

Инвестора, желающего оптимально вложить капитал, интересует не столько сравнение отдельных видов ценных бумаг между собой, сколько сравнение всевозможных портфелей, так как это позволяет использовать эффект рассеивания риска, т.е. определяется ожидаемое значение дохода и дисперсия портфеля. Ожидаемое значение дохода Е портфеля ценных бумаг определяется как сумма наиболее вероятных доходов Ei различных ценных бумаг n. При этом доходы взвешиваются с относительными долями Xi (i = 1.... n), соответствующими вложениям капитала в каждую облигацию или акцию:

E =

Для дисперсии эта сумма применима с определенными ограничениями, так как изменение курса акций на рынке происходит не изолированно друг от друга, а охватывает весь рынок в целом. Поэтому дисперсия зависит не только от степени рассеяния отдельных ценных бумаг, а также от того, как все они в совокупности одновременно понижаются или повышаются по курсу, т.е. от корреляции между изменениями курсов отдельных ценных бумаг. При сильной корреляции между отдельными курсами (если все акции одновременно повышаются или понижаются) риск за счет вкладов в различные ценные бумаги нельзя ни уменьшить, ни увеличить. Если же курсы акций абсолютно не коррелируют между собой, но в предельном случае (портфель содержит бесконечное число акций) риск можно было бы исключить полностью, так как колебания курсов в среднем были бы равны нулю. На практике число ценных бумаг в портфеле всегда конечно, и поэтому распределение инвестиций по различным ценным бумагам может лишь уменьшить риск, но не исключить его полностью.

Итак, при определении риска конкретного портфеля ценных бумаг необходимо учитывать корреляцию курсов акций. В качестве показателя корреляции Г. Марковитц использует ковариацию Cik между изменениями курсов отдельных ценных бумаг.

Таким образом, дисперсия всего портфеля рассчитывается по следующей формуле:

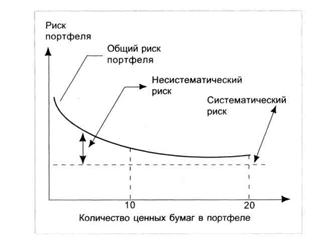

По определению, при i = k*Cij равно дисперсии акции. Это означает, что дисперсия, а значит, и риск данного портфеля зависят от риска данной акции, ковариации между отдельными акциями (систематического риска рынка) и долей Xi отдельных ценных бумаг в портфеле в целом.

Рассматривая теоретически предельный случай, при котором в портфель можно включать бесконечное количество ценных бумаг, дисперсия асимптоматически будет приближаться к среднему значению ковариации С.

Графически это можно представить в виде рис.

Г. Марковитц разработал очень важное для современной теории портфеля ценных бумаг положение, которое гласит: совокупный риск портфеля можно разложить на две составные части. С одной стороны, это так называемый систематический риск, который нельзя исключить и которому подвержены все ценные бумаги практически в равной степени. С другой — специфический риск для каждой конкретной ценной бумаги, который можно избежать при помощи управления портфелем ценных бумаг. При этом сумма вложенных средств по всем объектам должна быть равна общему объему инвестиционных вложений (например, часть средств на банковском счете вводится в модель как инвестиция с нулевым риском), т.е. сумма относительных долей Хi в общем объеме должна равняться единице:

Рис. Возможность уменьшения риска при помощи управления портфелем ценных бумаг

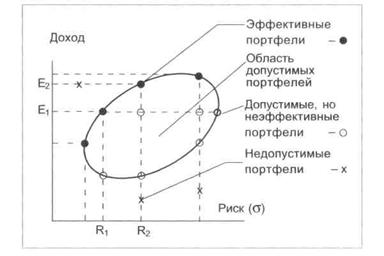

Проблема заключается в численном определении относительных долей акций и облигаций в портфеле (значений X), которые наиболее выгодны для владельца. Г. Марковитц ограничивает решение модели тем, что из всего множества «допустимых» портфелей, т. е. удовлетворяющих ограничениям, необходимо выделить те, которые наиболее рискованные. Это портфели, содержащие при одинаковом доходе больший риск (дисперсию) по сравнению с другими, или портфели, приносящие меньший доход при одинаковом уровне риска.

При помощи разработанного Г. Марковитцем метода критических линий можно выделить неперспективные портфели, не удовлетворяющие ограничениям. В итоге остаются только эффективные портфели, т.е. имеющие минимальный риск при заданном доходе или приносящие максимально возможный доход при заданном максимальном уровне риска, на который может пойти инвестор.

Данный факт имеет очень большое значение в современной теории портфелей ценных бумаг. Отобранные таким образом портфели объединяют в список, содержащий сведения о процентном составе портфеля из отдельных ценных бумаг, а также о доходе и риске портфелей. Выбор конкретного портфеля зависит от максимального риска, на который готов пойти инвестор.

На рис. представлены недопустимые, допустимые и эффективные портфели. Портфель является эффективным, если он удовлетворяет ограничениям, и, кроме того, для заданного дохода, например E1 содержит меньший риск R1 по сравнению с другими портфелями, приносящими такой же доход E1, или при определенном риске R2 приносит более высокий доход Е2 по сравнению с другими комбинациями с R2

Рис. Недопустимые, допустимые и эффективные портфели

С методологической точки зрения модель Марковитца можно определить как практически нормативную, что, конечно, не означает навязывания инвестору определенного стиля поведения на рынке ценных бумаг. Задача модели заключается в том, чтобы показать, насколько поставленные цели достижимы на практике.

Как следует из модели Г. Марковитца, задавать распределение доходов отдельных ценных бумаг не требуется. Достаточно определить только величины, характеризующие это распределение: математическое ожидание Еi, дисперсию Di и ковариацию Cik между доходами отдельных ценных бумаг. Все это следует проанализировать до составления портфеля. На практике для сравнительно небольшого числа ценных бумаг возможно произвести расчеты по определению ожидаемого дохода и дисперсии. При определении же коэффициента корреляции трудоемкость весьма велика. Так, например, при анализе 100 акций потребуется оценить около 500 ковариаций.

Для избегания столь высокой трудоемкости У. Шарп предложил индексную модель. Причем он не разработал новый метод составления портфеля, а упростил проблему таким образом, что приближенное решение может быть найдено со значительно меньшими усилиями. У. Шарп ввел так называемый 3-фактор, который играет особую роль в современной теории портфеля.

В индексной модели Шарпа используется тесная (и сама по себе нежелательная из-за уменьшения эффекта рассеивания риска) корреляция между изменением курсов отдельных акций. Предполагается, что необходимые входные данные можно приблизительно определить при помощи всего лишь одного базисного фактора и отношений, связывающих его с изменением курсов отдельных акций. Предположив существование линейной связи между курсом акции и определенным индексом, можно при помощи прогнозной оценки значения индекса определить ожидаемый курс акции. Помимо этого можно рассчитать совокупный риск каждой акции в форме совокупной дисперсии.

Модель выравненной цены (Arbitraregeprais — Theorie — Modell APT). Целью арбитражных стратегий является использование различий в цене на ценные бумаги одного или родственного типа на различных рынках или сегментах рынков с целью получения прибыли (как правило, без риска). Тем самым при помощи арбитража удается избежать неравновесия на рынках наличных денег и в отношениях между рынками наличных денег и фьючерсными рынками. Арбитраж является выравнивающим элементом для образования наиболее эффективных рынков капитала.

В качестве основных данных в модели используются общие факторы риска, например показатели развития экономики, инфляции и т.д. Проводятся специальные исследования, как курс определенной акции в прошлом реагировал на изменение подобных факторов риска. При помощи полученных соотношений предполагается, что можно рассчитать поведение акций в будущем. Естественно, для этого используют прогнозы факторов риска. Если рассчитанный таким образом курс акций выше настоящего курса, это свидетельствует о выгодности покупки акции.

В данной модели ожидаемый доход акции зависит не только от одного бета-фактора, как в предыдущей модели, а определяется множеством факторов. Вместо дохода по всему рынку рассчитывается доля по каждому фактору в отдельности. Исходным моментом является то, что средняя чувствительность соответствующего фактора равна единице.

В зависимости от восприимчивости каждой акции к различным факторам изменяются соответствующие доли дохода. В совокупности они определяют общий доход акции. Согласно модели, в условиях равновесия, обеспечиваемого при помощи арбитражных стратегий, ожидаемый доход, например Еi, складывается из процентов по вкладу без риска λ0 и определенного количества (не менее трех) воздействующих факторов, проявляющихся на всем рынке в целом с соответствующими премиями за риск (λ1...k), которые имеют чувствительность (b1... к) относительно различных ценных бумаг:

Ei = λ0 + λ1bi1 + λ2bi2 + … + λkbik

Чем сильнее реагирует акция на изменение конкретного фактора, тем больше может быть в положительном случае прибыль. Доход портфеля имеет следующий вид:

Ep = λ0 + bp1 (λ1) + bp2 (λ2) + … + bpk (λk).

Пример. Упрощенно ожидаемый совокупный доход акции по этой модели можно представить как

Ес = R + b1(Е1 - R) + b2(Е2 -R) + bk (Ek- R) +... + О,

где R — процент дохода без риска;

Еk — ожидаемый доход акции, если k-й фактор равен 1;

bk — реакция (чувствительность) ожидаемого дохода акции при изменении

k-го фактора;

О — остаток, или специфический риск или доход, необъяснимый за счет изменения факторов;

(Еk- R) — премия за риск, если k-й фактор равен 1.

Предположим, для конкретной акции заданы следующие показатели чувствительности:

b1 = 1,5; b2 = 0,5; b3 = 2.

Ожидаемый доход, зависимый от факторов, составляет:

Е1 = 8%; Е2 = 10%; Е3 = 9%.

Безрисковое начисление процентов (R) — 7%.

В случае если вкладчик идет на риск по трем факторам, ожидаемый доход может быть увеличен с 7 до 14%:

Ес = 7 + 1,5(8-7)+ 0,5(10-7)+ 2,0(9-7)= 14%.

За счет того, что рыночный портфель и индекс в данной модели не рассматриваются, она проще, чем предыдущие.

Недостатком данной модели является следующее: на практике трудно выяснить, какие конкретные факторы риска нужно включать в модель.

В настоящее время в качестве таких факторов используют показатели развития промышленного производства, изменений уровня банковских процентов, инфляции, риска неплатежеспособности конкретного предприятия и т.д.

В целом любые модели инвестиционного портфеля являются открытыми системами и соответственно могут дополняться и корректироваться при изменениях условий на финансовом рынке. Модель инвестиционного портфеля позволяет получить аналитический материал, необходимый для принятия оптимального решения в процессе инвестиционной деятельности.

Получение математической оценки состояния портфеля на разных этапах инвестирования при учете влияния различных факторов делает возможным непрерывно управлять структурой портфеля на каждом этапе принятия решения, т.е. по сути управлять рисками.

Использование компьютерной техники при реализации моделей значительно увеличивает оперативность получения аналитического материала для принятия решений. Следовательно, выполняются такие основные условия управления как эффективность, непрерывность и оперативность.

Хеджирование — это срочная сделка, заключаемая для страхования цены на финансовые инструменты от возможного изменения. Хеджирование применяется с целью страхования прогнозируемого уровня доходов и используется для минимизации рисков, как правило, в условиях высоких инфляционных ожиданий. Осуществляющий хеджирование субъект рынка именуется хеджером. Хеджер стремится снизить риск, вызванный неопределенностью цены, с помощью покупки или продажи срочных контактов. Это дает возможность зафиксировать цену на определенный момент времени и сделать расходы или доходы более предсказуемыми. При этом риск, связанный с хеджированием, не исчезает, так как участники рынка идут на определенный, заранее рассчитанный риск.

Существуют две операции хеджирования: хеджирование на повышение и хеджирование на понижение. Хеджирование на повышение, или хеджирование покупкой, — биржевая операция по покупке срочных контрактов. Она применяется в тех случаях, когда необходимо застраховаться от возможного повышения цены в будущем. В данном случае хеджирование позволяет установить покупную цену намного раньше, чем будут приобретены ценные бумаги. Хеджирование на понижение (продажей) — биржевая операция по продаже срочных контрактов. При этом хеджер предполагает осуществить в будущем продажу ценных бумаг и потому, продавая на бирже срочные контракты, страхует себя от возможного снижения цены в будущем. Таким образом, данный вид хеджирования применяется в тех случаях, когда ценные бумаги планируется продать в будущем.

Сущность хеджирования хорошо иллюстрируется на базе портфельного инвестирования. Инвестору предстоит решить задачу оптимального вложения денежных средств на определенный период времени. Он имеет возможность сформировать портфель из различных инструментов: корпоративных ценных бумаг, депозитных сертификатов, государственных долговых обязательств, срочных контрактов и т.д.

При этом все инструменты делятся на две категории: рисковые и безрисковые. Под последними понимаются государственные ценные бумаги, момент погашения которых совпадает с периодом инвестирования и доход по ним определен. Рисковыми считаются все остальные. Соответственно портфель делится на две части: рисковую и безрисковую.

Считаются известными вероятностные (ожидаемые) характеристики инструментов портфеля, т.е. средние доходности, изменение доходности к концу периода инвестирования, а также взаимосвязь рисковых и безрисковых активов. Предполагается, что в течение периода инвестирования не проводится реструктуризация портфеля, т.е. не меняются номенклатура активов и качественный состав портфеля. В конце срока инвестирования происходит продажа портфеля.

Задача оптимизации инвестиционного портфеля, как показано, заключается в том, чтобы, во-первых, по заданному уровню средней доходности портфеля обосновать его структуру — пропорцию между объемами денежных средств, вкладываемых в каждый актив (это обеспечивает наименьшее отклонение от ожидаемой доходности портфеля), и, во-вторых, по заданному уровню риска найти наиболее доходный портфель.

Качественные результаты решения этих сопряженных задач следующие. Структура рисковой части портфеля не зависит от склонности инвестора к риску: она универсальна при заданных ожидаемых характеристиках набора активов. Общее отклонение от ожидаемой доходности портфеля определяется пропорцией между объемами рисковой и безрисковой частей. Если показатели доходности активов слабо взаимосвязаны, то отклонение от ожидаемой доходности портфеля стремится к нулю. Поэтому целесообразно распределить инвестиции между различными типами активов. Следовательно, для уменьшения отклонения от ожидаемой доходности портфеля можно использовать простой метод хеджирования — фьючерсные контракты.

Фьючерсный контракт — стандартный биржевой договор купли-продажи биржевого актива через определенный срок в будущем по цене, установленной в момент заключения сделки. Будучи включенными в портфель, фьючерсы «замораживают» доходность того, на чем они основаны. В случае положительной маржи (разницы в ценах) инвестор может потратить ее на покупку активов и контрактов, а в случае отрицательной — продать часть подорожавшего актива и закрыть часть позиций. Безусловно, взаимосвязь фьючерсного контракта и активов не идеальна: речь идет о частичном снижении риска. Этот хедж называется перекрестным. Оставшийся нехеджированным риск называется базисным.

Увеличение амплитуды колебаний процентных ставок, инфляции или биржевых курсов приводит к значительному увеличению отклонения от ожидаемой доходности инвестиционных портфелей (повышенному риску), что обусловило новые приемы хеджирования. Известно, что фьючерсные контракты не предусматривают реальную поставку активов. Это может быть проиллюстрировано широким распространением индексных фьючерсов, например, на индексы акций, которые не предусматривают «поставку» того набора акций, который взят за основу при построении индекса. Теоретически можно представить много срочных контрактов на различные базовые активы, но в этом случае, как показывает опыт, большинство их рынков становятся неликвидными. Рынкам биржевых срочных контрактов, предусматривающих поставку, также характерен фиктивный характер сделок. Совершается купля-продажа фьючерсов, но обмен базовыми активами практически отсутствует. Это подчеркивает, что фьючерсы используются прежде всего для хеджирования, а не для поставки.

Хеджирование опционными контрактами с точки зрения портфельного инвестирования не только средство уменьшения отклонения от ожидаемой доходности: оно имеет спекулятивный характер. Опцион, в отличие от фьючерса, ограничивает убытки, но не увеличивает прибыль, за возможность получения которой инвестор выплачивает продавцу премию. Если использование фьючерсов устраняет риск без существенного изменения средней доходности портфеля, то в опционном контракте содержится возможность получения прибыли, которую может получить инвестор. В этом состоит основное преимущество опционов как инструментов хеджирования по сравнению с фьючерсом.

Переходим к рассмотрению приемов хеджирования применительно к наиболее распространенным видам систематического риска при портфельном инвестировании. Среди этих видов инвестиционных рисков выделим несколько основных: кредитный риск, риск ликвидности, процентный риск, валютный риск.

Кредитный риск — риск того, что обязательства эмитента по выплате дохода и погашению ценной бумаги не будут выполнены в срок. Он зависит от многих причин. Считается, что чем выше этот риск, тем больше должен быть доход, и наоборот. Наименьший риск имеют государственные ценные бумаги (например, облигации), затем следуют корпоративные облигации крупных, давно существующих компаний, после этого акции этих компаний, а наибольший риск присущ акциям новых быстрорастущих компаний.

Риск ликвидности — риск, обусловленный невозможностью быстро реализовать ценные бумаги без потери в цене. Ликвидность характеризует степень легкости, с которой можно покупать и продавать активы. Одна из главных причин низкой ликвидности (высокой степени риска ликвидности) ценных бумаг — нахождение в свободном обращении небольшого их количества. На практике этот риск проявляется в снижении цены реализуемой ценной бумаги или увеличении комиссионного вознаграждения за ее реализацию.

Процентный риск — риск, связанный с возможным изменением уровня процентных ставок, а также с их неустойчивостью. Уровень процентного риска зависит от вида инвестирования. Так, держатель бескупонной облигации сталкивается только с курсовым риском (риск изменения курса, т.е. стоимости облигации), а купонной — как с курсовым, так и с купонным риском (риск изменения величины купонного дохода). И курсовой и купонный риски являются прямым следствием риска изменения процентных ставок.

Валютный риск — риск изменения валютных курсов. Они могут колебаться в зависимости от спроса и предложения на товары, состояния платежного баланса, финансово-кредитной политики правительства, политических и иных событий. Чаще всего валютный риск возникает в связи с импортом/экспортом продукции за иностранную валюту. Выпускаемые странами в различной валюте разные долговые обязательства имеют разную доходность, и стремление получить максимальную прибыль приводит к инвестициям в различных валютах. Однако к валютному риску могут приводить и другие факторы.

При управлении кредитным и процентным рисками наиболее эффективным методом является хеджирование — методы управления рисками, направленные на смягчение (уменьшение) неблагоприятных последствий от колебаний цены путем купли-продажи контрактов (фьючерсов, опционов).

Все методы управления рисками обычно из-за больших затрат не ставят своей целью полностью устранить риск, а используются для трансформации риска из неприемлемых форм в приемлемые. Можно сказать, что программы управления риском, как правило, представляют собой компромисс между затратами на управление и степенью приемлемости риска.

Рассмотрим некоторые финансовые инструменты, используемые для хеджирования, прежде всего фьючерсные и опционные контракты, более подробно.

Фьючерсный контракт — это безусловное обязательство покупки или продажи по согласованной цене определенного количества согласованного инструмента для поставки в установленную дату. Такими инструментами могут быть ценные бумаги с фиксированной процентной ставкой, краткосрочные депозиты, валюта. Во фьючерсных контрактах используются инструменты базисного (стандартного) качества. Кроме того, клиент должен уплатить своему брокеру комиссионные за каждую совершенную сделку. Недостаток фьючерсов — необходимость внесения на счет в расчетной палате первоначальной и вариационной маржи.

Предположим, что компания приобрела долгосрочные казначейские облигации и планирует продать их до срока погашения. Риск компании заключается в возможном росте процентных ставок, что может привести к снижению цены облигаций. Для хеджирования риска убытков от изменения процентных ставок необходимо определить фьючерсные инструменты с достаточно высоким коэффициентом корреляции с базисным инструментом (облигацией). При наличии нескольких подходящих фьючерсных инструментов нужно выбрать наиболее дешевый инструмент поставки, затраты по которому будут минимальны.

Следующий шаг после определения инструмента — расчет коэффициента хеджирования, который отражает структуру зависимости между двумя инструментами и является мерой средней относительной изменчивости доходности двух финансовых инструментов. Значение коэффициента хеджирования меньше единицы означает, что хедж должен включать покупку фьючерсов на сумму меньшую, чем номинальная стоимость открытой позиции по облигациям. Аналогично процентному риску хеджируется и валютный риск.

Опционные контракты (опционы) заключаются двумя сторонами: покупателем опциона и его продавцом. Покупатель опциона приобретает право (но не обязанность) купить или продать по согласованной цене (цена исполнения) определенное количество согласованного инструмента в установленную дату (дата исполнения). В опционном контракте могут быть указаны и другие сведения (условия опциона): несколько дат исполнения опциона, срок его истечения, тип и т.д. Продавец опциона принимает обязательство исполнить опцион по требованию покупателя, поэтому покупатель уплачивает продавцу премию (стоимость опциона). Размер премии зависит от таких показателей, как вид базисного инструмента, срок исполнения, соотношение цены исполнения и цены базисного инструмента и т.д.

Различают два вида опционов: пут и колл. Опцион колл —опционный контракт, по которому покупатель опциона имеет право купить базисный инструмент у продавца опциона. Опцион пут — опционный контракт, по которому покупатель опциона имеет право продать базисный инструмент продавцу опциона.

Существуют два типа опционов: американский и европейский. Европейский опцион может быть исполнен только в день, оговоренный заранее, американский — в любой день до дня его истечения включительно. Опционы на фьючерсные контракты обычно бывают американскими. Далее различают опционы «с выигрышем» (опционы колл с ценой исполнения ниже текущей рыночной цены базисного инструмента и опционы пут с ценой исполнения выше текущей рыночной цены базисного инструмента), «с проигрышем» (обратная зависимость) и «без выигрыша» (цена исполнения опционов пут и колл совпадает с текущей рыночной ценой базисного инструмента). В случае если немедленное исполнение возможно, опцион с выигрышем дает немедленную прибыль. Особенностью опционов является то, что у покупателя опциона максимальные убытки ограничены премией, у продавца опциона максимальные убытки не ограничены.

Применение опционов на фьючерсные контракты аналогично применению фьючерсных контрактов. У тех и у других есть свои преимущества и недостатки. При благоприятном и неблагоприятном развитии ситуации прибыль или убытки от использования этих инструментов будут различными.

Существует целый ряд финансовых инструментов, имеющих общие черты с фьючерсами и опционами, которые могут быть использованы для хеджирования. Рассмотрим некоторые из них.

Процентный своп представляет собой соглашение между сторонами о взаимных периодических платежах на основе оговоренных процентных ставок и взаимно согласованной базовой суммы. Одна сторона осуществляет платежи по фиксированной процентной ставке, а другая — по плавающей (например, привязанной к ставке LIBOR или ставке рефинансирования), базовая сумма используется только для определения размера платежей.

Таким образом, процентный своп может быть использован для перевода одного вида процентных обязательств в другой, что позволяет компании осуществить необходимую корректировку уровня процентной ставки и хеджирование от ее будущих изменений или зафиксировать размер прибыли.

Валютный своп является контрактом по замене платежей в одной валюте платежами в другой. Валютные свопы осуществляются на двух рынках — валютном и рынке капиталов. На валютном рынке он представляет собой продажу в настоящий момент и покупку на условиях «форвард» (в будущем) одной валюты за другую. Эта схема напоминает валютный форвардный контракт. На рынке капиталов обычно валютный своп включает, помимо валютной сделки, поток процентных выплат (чаще всего по типу «фиксированная ставка против плавающей»). Такой своп иногда называют межвалютным. Аналогично опционам на фьючерсы функционируют и опционы на свопы.

Соглашение о будущей процентной ставке представляет собой договор между двумя сторонами о выплате или получении процента на согласованную сумму. Соглашением фиксируется ставка процента на определенную дату в будущем для определенной суммы без ее обмена. Одна из сторон соглашения получит прибыль, если плавающая ставка на указанную дату будет больше согласованной ставки, и убыток, если плавающая ставка будет меньше согласованной. Фактически одна из сторон перечисляет другой стороне или получает от нее разницу между реальными и согласованными процентами. Таким образом, в условиях неустойчивости рынка это соглашение может выступить средством защиты от колебаний краткосрочных процентных ставок.

Гарантия процентной ставки (IRG — Interest Rate Guarantee), называемая также опционом заемщиков или кредиторов, является опционом на соглашение, который представляет собой опционный контракт, дающий право его покупателю занять или ссудить в оговоренный момент в будущем определенную сумму под согласованный процент. Реальной поставки денег при этом не происходит.

Процентные «кэп» и «фло» (cap, floor — англ. названия опционных контрактов с соответственно максимальной и минимальной процентной ставкой) представляют собой поток опционов европейского типа. «Кэп» фактически является цепью опционов заемщика, а «фло» — цепью опционов кредитора. С начала сделки и до ее завершения «кэп» и «фло» претерпевают множество фиксаций плавающей ставки, в то время как согласованная ставка исполнения остается неизменной. Согласованная сумма чаще всего остается неизменной, хотя возможна и переменная сумма в соответствии с потребностями покупателя или продавца такого опциона. При использовании опционов «кэп» и «фло» заемщик, уплатив авансом премию, может гарантировать максимальную ставку процента по за емным средствам, а кредитор — минимальную.

Одновременная покупка «кэп» и продажа «фло» известна как «покупка доллара» — комбинации процентных опционов, гарантирующей покупателю коридор процентных ставок.

Итак, в своей деятельности компания сталкивается с разнообразными рисками. Методы снижения совокупного риска могут быть различными. Рассматривая различные инструменты, необходимо стремиться к выбору наиболее выгодных, но в любом случае управление финансовыми рисками — одна из основных задач компании. В управлении рисками не последнюю роль играет хеджирование. Многообразие его методов позволяет осуществлять разные инвестиционные стратегии, обеспечивает сторонам сделки защиту от различных рисков.

Российский рынок по-прежнему характеризуется негативными особенностями, препятствующими применению принципов портфельного инвестирования, что в определенной степени сдерживает интерес субъектов рынка к этим вопросам.

Прежде всего, следует отметить невозможность ведения нормальных статистических рядов по большинству финансовых инструментов, то есть отсутствие исторической статистической базы, что приводит к невозможности применения в современных российских условиях классических западных методик, да и вообще любых строго количественных методов анализа и прогнозирования.

Следующая проблема общего характера — это проблема внутренней организации тех структур, которые занимаются портфельным менеджментом. Как показывает опыт общения с нашими клиентами, особенно региональными, даже во многих достаточно крупных банках до сих пор не решена проблема текущего отслеживания собственного портфеля (не говоря уж об управлении). В таких условиях нельзя говорить о каком-либо более или менее долгосрочном планировании развития банка в целом.

Хотя нельзя не отметить, что в последнее время во многих банках создаются отделы и даже управления портфельного инвестирования, однако нормой жизни это еще не стало, и в результате отдельные подразделения банков не осознают общую концепцию, что приводит к нежеланию, а в ряде случаев и к потере возможности эффективно управлять как портфелем активов и пассивов банка, так и клиентским портфелем.

Проблемы взаимодействия клиентов и доверительных управляющих

Проблема выбора управляющего в настоящее время решается на уровне личных отношений. Сейчас сложилась практика, когда инвесторы выбирают себе доверительного управляющего не по таким объективным критериям, как финансовая устойчивость, отношение к клиенту, наличие квалифицированного персонала и т. п., а по знакомству, что зачастую приводит к серьезным конфликтам и разочарованиям.

В то же время получить достоверную информацию для выбора управляющего трудно. Это объясняется как отсутствием централизованного источника информации о финансовых организациях, предоставляющих услуги по доверительному управлению, так и отсутствием сведений о подобных услугах в информации общего характера о банках, а также неунифицированностью названий управлений и отделов банков, выполняющих такие функции.

Даже если банк или финансовая компания декларируют, что занимаются данным видом деятельности, получить у них исчерпывающую информацию, необходимую для принятия решения об инвестировании, затруднительно. Примерным ориентиром могли бы служить типовые формы договоров и схемы распределения прибыли, однако нормы договорных взаимоотношений на российском рынке пока еще не выработаны, и бытующие формы договоров и оговариваемые ими условия отличаются друг от друга весьма значительно. Названия заключаемых договоров обычно содержат такие понятия, как «траст» или «доверительное управление». Тем не менее, часто банки и иные финансовые организации довольствуются брокерскими операциями. Договоры, заключаемые фактически на брокерское обслуживание, содержат в себе инородные блоки о разделении прибыли и т. п.

В настоящее время остро стоит проблема прозрачности действий управляющих и их низкой ответственности перед клиентами. Практика показывает, что существует определенная тенденция (особенно среди небанковских доверительных управляющих), когда четкое разделение собственных средств управляющего и средств клиентов не проводится, а ведется синтетический учет одновременно нескольких портфелей, и группировка договоров и платежей осуществляется не по принадлежности операции к портфелю того или иного клиента, а по типу актива.

Удивительно, но хотя это в первую очередь отвечает их интересам, клиенты очень редко требуют от управляющих твердых договоренностей относительно отчетности. Ведь если речь идет о трасте в смысле доверительного управления, клиент обязательно должен требовать полной прозрачности действий управляющего. К сожалению, ситуация, когда управляющий, пользуясь непрозрачностью отчетности, трактует статистические данные в свою пользу, очень распространена.

Проблемы моделирования и прогнозирования

Большой блок проблем связан с процессом математического моделирования и управления портфелями ценных бумаг. Портфель финансовых активов — это сложный финансовый объект, имеющий собственную теоретическую базу. Таким образом, при прогнозировании встают проблемы моделирования и применения математического аппарата, в частности, статистического. Конечно, в ряде случаев, когда можно говорить не о портфеле, а о некоторых элементах «портфельного подхода», удается обойтись более простыми приемами, но перед каждым, кто занимается данной проблематикой, рано или поздно встают серьезные расчетные и исследовательские задачи. Причем универсального подхода к решению всех возникающих задач не существует, и специфика конкретного случая требует модификации базовых моделей.

На данный момент адекватного математического аппарата для всех возможных схем еще не разработано. Это связано как с небольшим опытом развития подобных взаимоотношений в России, так и с объективной математической сложностью возникающих моделей. Особенно велико разнообразие моделей в трасте доверительного управления, а именно он наиболее распространен в России.

Проблемы оптимального достижения целей инвестирования

Независимо от выбираемого уровня прогнозирования и анализа, для постановки задачи формирования портфеля необходимо четкое описание параметров каждого инструмента финансового рынка в отдельности и всего портфеля в целом (то есть точное определение таких понятий, как доходность и надежность отдельных видов финансовых активов, а также конкретное указание, как на основании этих параметров рассчитывать доходность и надежность всего портфеля). Таким образом, требуется дать определение доходности и надежности, а также спрогнозировать их динамику на ближайшую перспективу.

При этом возможны два подхода: эвристический - основанный на приблизительном прогнозе динамики каждого вида активов и анализе структуры портфеля, и статистический - основанный на построении распределения вероятности доходности каждого инструмента в отдельности и всего портфеля в целом.

Второй подход практически решает проблему прогнозирования и формализации понятий риска и доходности, однако степень реалистичности прогноза и вероятность ошибки при составлении вероятностного распределения находятся в сильной зависимости от статистической полноты информации, а также подверженности рынка влиянию изменения макропараметров.

После описания формальных параметров портфеля и его составляющих необходимо описать все возможные модели формирования портфеля, определяемые входными параметрами, которые задаются клиентом и консультантом.

Используемые модели могут иметь различные модификации в зависимости от постановки задачи клиентом. Клиент может формировать как срочный, так и бессрочный портфель.

Портфель может быть пополняемым или отзываемым. Под пополняемостью портфеля понимается возможность в рамках уже действующего договора увеличивать денежное выражение портфеля за счет внешних источников, не являющихся следствием прироста первоначально вложенной денежной массы. Отзываемость портфеля — это возможность в рамках действующего договора изымать часть денежных средств из портфеля. Пополняемость и отзываемость могут быть регулярными и нерегулярными. Пополняемость портфеля регулярна, если имеется утвержденный сторонами график поступления дополнительных средств. Модификации моделей могут определяться и задаваемыми клиентом ограничениями на риски.

Уместно вводить также ограничение на ликвидность портфеля (оно вводится на случай возникновения у клиента непредусмотренной в договоре необходимости срочного расформирования всего портфеля). Уровень ликвидности определяется как число дней, необходимое для полной конвертации всех активов портфеля в денежные средства и перевода их на счет клиента.

Следующий блок проблем связан уже непосредственно с решением оптимизационных задач. Необходимо определиться с главным критерием оптимизации в процедуре формирования портфеля. Как правило, в качестве целевых функций (критериев) могут выступать лишь доходность и риск (или несколько видов рисков), а все остальные параметры используются в виде ограничений.

При формировании портфеля возможны три основные формулировки задачи оптимизации:

■ целевая функция — доходность (остальное — в ограничениях);

■ целевая функция — надежность (остальное — в ограничениях);

■ двухмерная оптимизация по параметрам «надежность-доходность» с последующим исследованием оптимального множества решений.

Зачастую бывает, что небольшим уменьшением значения одного критерия можно пожертвовать ради значительного увеличения значения другого (при одномерной оптимизации такого рода возможности отсутствуют). Естественно, что многомерная оптимизация требует применения более сложного математического аппарата, но проблема выбора математических методов решения оптимизационных задач — это тема особого разговора.

Проблема постановки задачи управления портфелем

Следующий уровень в модифицировании базовых моделей возникает при переходе от статических задач (формирование портфеля) к динамическим (управление портфелем).

Разумно полагать, что в течение заранее оговоренного промежутка времени (срока действия договора) клиент не может изменить инвестиционные приоритеты. Однако возможность уточнения прогноза по ходу реализации задачи вносит в нее определенный динамизм. Кроме того, срок окончательных расчетов может быть однозначно не определен, и тогда с позиций статистического подхода мы имеем дело со случайным процессом.

Контрольные вопросы по теме 8