2018-02-13

2018-02-13 309

309Развитие предприятия в процессе его функционирования осуществляется как результат его инвестиционной деятельности.

Под инвестициями имеются в виду все имущественные и интеллектуальные ценности, которые вкладываются в объекты предпринимательской деятельности, в результате чего создается прибыль (доход) или достигается социальный эффект.

Объектом инвестиционной деятельности может быть любое имущество, в том числе основные фонды, оборотные фонды, ценные бумаги, целевые денежные вложения, научно-техническая продукция, интеллектуальные ценности, другие объекты собственности, а также имущественные права.

Экономическое определение инвестиций трактуется как расходы на создание, расширение, реконструкцию и техническое перевооружение (увеличение основного капитала), а также на связанные с этим изменения оборотного капитала.

Инвестиции представляют собой использование финансовых ресурсов в форме краткосрочных или долгосрочных капиталовложений.

По видам инвестиции делятся на рисковые (венчурные), прямые, портфельные и аннуитеты.

Венчурный капитал представляет собой инвестиции в форме выпуска новых акций, произведенных в новых сферах деятельности, связанных с большим риском. Венчурный капитал инвестируется в не связанные между собой проекты в расчете на быструю окупаемость вложенных средств. Он сочетает в себе различные формы капитала: ссудного, акционерного, предпринимательского.

Прямые инвестиции представляют собой вложение в уставный капитал хозяйствующего субъекта с целью извлечения дохода и получения прав на участие в управлении данным субъектом.

Портфельные инвестиции связаны с формированием портфеля (совокупность разных инвестиционных ценностей) и представляет собой приобретение ценных бумаг и других активов.

Аннуитеты - инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени, представляют собой вложения средств в страховые и пенсионные фонды.

В целях учета, анализа и планирования инвестиции классифицируются по отдельным признакам.

По объектам вложения средств выделяют финансовые и реальные инвестиции.

Финансовые инвестиции - это вложения средств в различные финансовые инструменты: фондовые ценные бумаги, специальные (целевые) банковские вклады, депозиты, паи и т. д.

Реальные инвестиции - это вложения в производственные фонды. В основном, это вложения в материальные активы - здания, сооружения, оборудование и другие товарно-материальные ценности, а также в нематериальные активы.

Наиболее значимыми для предприятия являются реальные инвестиции, направляемые на воспроизводство основных фондов и нематериальных активов, которые называют капитальными вложениями.

37. Состав и структура капитальных вложении

Капиталообразующие инвестиции - это вложения в новое строительство, расширение, реконструкцию, техническое перевооружение и поддержание действующего производства, а также вложения средств в создание товарно-производственных запасов, прирост оборотных средств и нематериальных активов.

Капитальные вложения - это составная часть, капиталообразующих инвестиций. Они представляют собой затраты, направляемые на создание и воспроизводство основных фондов.

При действующей системе планирования и учета состав капитальных вложений включает:

• затраты на строительно-монтажные работы - возведение зданий и сооружений, работы по освоению, подготовке и планировке территории застройки, монтаж оборудования;

• затраты на приобретение различных видов оборудования, инструментов и инвентаря;

• затраты на проектно-изыскательские работы, содержание дирекции строящихся предприятий и технадзоров, подготовку и переподготовку кадров для строящегося предприятия, приобретение патентов и лицензий и др.

Соотношение между отдельными составными элементами капитальных вложений характеризует технологическую структуру капитальных вложений.

По источникам финансирования, различают:

• собственные средства инвестора;

• заемные (государственный кредит, кредиты коммерческих банков и других финансово-кредитных учреждений);

• привлеченные средства (средства других инвесторов и вкладчиков).

В зависимости от сроков освоения инвестиции могут быть:

• долгосрочными;

• среднесрочными;

• краткосрочными.

Важнейшими направлениями использования капитальных вложений являются:

· новое строительство, т. е. строительство новых предприятий на вновь осваиваемых площадях;

· расширение действующих предприятий путем сооружения их вторых и последующих очередей, введение в строй дополнительных цехов и производств, расширение уже функционирующих основных и вспомогательных цехов;

· реконструкция, то есть осуществляемое в процессе деятельности предприятия частичное или полное переустройство производства без строительства новых или расширения действующих основных цехов;

· техническое перевооружение действующего предприятия, то есть повышение технического уровня отдельных участков производства и агрегатов путем внедрения новой техники и технологии, механизации и автоматизации, процессов модернизации изношенного оборудования.

Предприятие, производящее капиталовложение, обычно имеет несколько альтернативных возможностей финансирования, которые не исключают друг друга, и могут использоваться одновременно, что часто и происходит на практике.

38.Экономическая эффективность капитальных вложений

В практике хозяйствования различают абсолютную и сравнительную эффективность капиталовложений.

Абсолютная эффективность характеризует общую отдачу капитальных затрат на предприятии за определенный период.

Сравнительная эффективность капиталовложений определяется тогда, когда необходимо из нескольких вариантов капвложений выбрать лучший.

Для оценки абсолютной эффективности используют показатели:

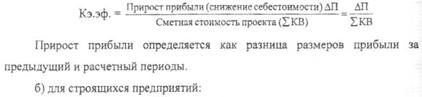

1.Коэффициент экономической эффективности (К), который рассчитывается:

а) для отдельных проектов или форм воспроизводства:

|

|

|

|

Расчетные значения коэффициента (Кэ.эф.) должны сравниваться с нормативным коэффициентом (Кн), который устанавливается централизованно Министерством экономики на определенный период по отраслям деятельности и формам воспроизводства. Для признания проекта капвложений целесообразно, чтобы Кэ.эф. > Кн.

1. Срок окупаемости капитальных вложений:

|

|

где Сок - срок окупаемости капитальных вложений;

П - прибыль предприятия;

Сн - нормативный срок окупаемости капитальных вложений.

2. Для оценки сравнительной эффективности капвложений применяют показатель приведенных затрат, который исчисляют по формуле:

ПЗ = ТЗ + КВ * Кн,

где ПЗ - приведенные затраты;

ТЗ - текущие затраты предприятия;

КВ - капитальные вложения;

Кн - нормативный коэффициент эффективности.

Целесообразным считается проект капитальных вложений с минимальными приведенными затратами.

Сравнительную экономическую эффективность капитальных вложений определяют при сопоставлении вариантов хозяйственных решений, внедрения новых видов техники, строительства новых и реконструкции действующих предприятий, целесообразным считается проект капитальных вложений с минимальными приведенными затратами.

При ограниченном числе вариантов их можно последовательно сравнить по формуле:

При ограниченном числе вариантов их можно последовательно сравнить по формуле:

39.Производственная программа: содержание, методы измерения и показатели

Производственная программа представляет собой систему плановых заданий по выпуску продукции установленной номенклатуры, ассортимента и качества, предназначенной для удовлетворения различных потребностей.

Производственная программа разрабатывается на всех предприятиях, выпускающих продукцию для реализации потребителям или выполняющих отдельные виды работ и услуг.

Производственная программа включает расчеты объема производства продукции (работ, услуг) и обеспечение производственной мощности материальными и трудовыми ресурсами.

Содержание производственной программы зависит от различных факторов. В зависимости от сферы производства различают продукцию материального производства (промышленная, сельскохозяйственная, строительная и др.) и услуги сферы нематериального производства (торговля, обучение, лечение и т.д.).

Учитывая экономические последствия последних фаз жизненного цикла товара, необходимо постоянно обеспечивать диверсификацию производства (обновление номенклатуры и ассортимента продукции).

При разработке производственной программы предприятия применяются натуральные, трудовые и стоимостные показатели. Они позволяют вести планирование, учет и контроль себестоимости, объемов продаж, номенклатуры, ассортимента, трудоемкости выпускаемой продукции.

Натуральные показатели (штуки, тонны, метры и т.д.) характеризуют производственную специализацию предприятия и долю на рынке. В расчете на единицу продукции устанавливаются технологические нормы расхода сырья, энергии, рабочего времени, также рассчитывается себестоимость изделия (услуги).

Трудовые измерители - часы и минуты рабочего времени - применяются во внутрипроизводственном планировании для оценки трудоемкости единицы продукции и производственной программы. Наиболее распространенный показатель - трудоемкость или нормированные затраты рабочего времени на изготовление продукции, выполнение услуги, рассчитываемые в нормо-часах.

Трудоемкость производственной программы, измеряемая в нормо- часах, представляет собой объем производства, который должен выполнить коллектив предприятия или отдельных его подразделений.

Стоимостные измерители производственной программы используются одновременно с натуральными и трудовыми. Они отражают объем произведенной продукции (услуг). Единица измерения - национальная валюта. Кроме того, для характеристики экспорта может применяться валюта других стран.

В денежном выражении рассчитываются такие показатели, как объем продаж (реализованная продукция), товарная и валовая продукция, чистая и условно-чистая продукция, нормативно-чистая продукция, валовой и внутрипроизводственный оборот, нормативная стоимость обработки.

Обобщающим показателем производственной программы предприятия является объем продаж или реализованная продукция.

Объем продаж - это стоимость товаров и услуг, произведенных и реализованных предприятием за определенный период времени.

Производственная программа состоит из следующих разделов:

1. плановое задание по объему, номенклатуре и ассортименту выпускаемой продукции (работ, услуг);

2. плановое задание по качеству продукции (работ, услуг);

3. план по специализации и кооперированию.