2018-02-13

2018-02-13 723

723Доминирующими интересами фирмы на рынке являются:

♦ усиление своих конкурентных позиций;

♦ обеспечение себе конкурентных преимуществ.

В зависимости от сложившейся структуры рыночных отношений способами защиты конкурентных позиций фирмы могут быть:

♦ вытеснение с рынка действующих конкурентов;

♦ препятствие проникновению на рынок новых потенциальных

конкурентов;

♦ свободный уход самой фирмы с рынка, характеризующегося ос

трой конкурентной борьбой.

Выбор одного из этих способов или поиск их синергического сочетания зависит от существующих барьеров отрасли и способности фирмы усиливать входные и ослаблять выходные барьеры рынка.

Выделяют пять сил конкуренции, которые определяют условия конкурентной борьбы и уровень прибыли в отрасли (рис. 5.4):

1. Потенциал входа в отрасль новых конкурентов.

2. Конкуренция между компаниями одной отрасли, уже укрепившимися на рынке.

3. Угроза появления на рынке товаров-субститутов, произведенных по иной технологии.

4. Рыночная сила и контроль условий сделки со стороны покупателей.

5. Рыночная сила и контроль условий сделки со стороны поставщиков.

1. Появление новых конкурентов зависит от силы входных барьеров в отрасль и от ожидаемой реакции со стороны действующих на рынке фирм (Приложение).

Смысл поддержания высоких входных барьеров состоит в том, чтобы сделать затраты, связанные с проникновением на рынок, настолько высокими, чтобы под угрозу была поставлена сама окупаемость инвестированных капиталов.

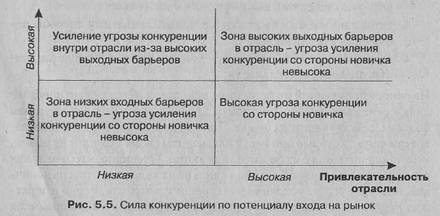

Лучшим тестом на силу или слабость угрозы конкуренции со стороны приходящих на рынок фирм является ответ на вопрос о степени привлекательности отрасли с точки зрения получения в ней ожидаемых прибылей. Если ответ отрицательный, новичок не представляет угрозы усиления конкуренции. Если ответ положительный, новичок представляет собой серьезную угрозу (рис. 5.5).

|

Прибыль

2. Конкуренция среди уже присутствующих на рынке компаний следует старым (традиционным) схемам достижения более привлекательных условий для обслуживания целевых сегментов рынка. Эти схемы включают в первую очередь тактические приемы типа: предложения товаров по сниженным ценам, повышения интенсивности рекламных кампаний, поставки на рынок больших партий товаров, предоставление потребителям дополнительных услуг и гарантий.

Конкуренция между фирмами возникает в тех случаях, когда одна или большее число фирм испытывают трудности со сбытом своих товаров или видят возможности улучшения своего положения на рынке за счет конкурента. Реализация сильной конкурентной стратегии одной фирмой усугубляет гнет конкуренции, испытываемый другими фирмами. Соперничество между прямыми конкурентами ведет либо к стратегическому успеху, либо к стратегическому поражению. Если стратегический успех одной из фирм достаточно весом, то он может повлиять на направление действия

При этом субъектами конкуренции могут быть:

♦ фирмы, производящие идентичные товары (предметная, межфирменная конкуренция);

♦ фирмы, выпускающие товары, различающиеся между собой каким-

либо существенным параметром качества (видовая конкуренция).

Оценить интенсивность конкуренции в отрасли можно на основе количественной оценки и анализа следующих факторов (показателей):

общее число конкурентов в отрасли;

сила каждого конкурента на рынке (объем продаж, затраты на маркетинг, доля рынка);

темп роста отрасли;

уровень постоянных издержек в виде накладных расходов или стоимости товарно-материальных запасов;

целевая сегментация рынка, наличие приверженности покупателей торговым маркам фирм;

наличие резервных мощностей;

присутствие на рынке конкурентов различных типов (конкуренты-желания, товарно-родовые (функциональные) конкуренты, товарно-видовые конкуренты, марки-конкуренты);

стратегическая значимость рынка;

сила выходных барьеров.

Интегрирующим показателем интенсивности конкуренции в отрасли является средняя отраслевая прибыль. Если действия конкурентов приводят к снижению отраслевой прибыли (снижению привлекательности отрасли в рамках межотраслевой конкуренции), то это свидетельствует об усилении интенсивности конкуренции в отрасли. Отрасль находится в условиях эффективной конкуренции, если большинство компаний получают прибыль, близкую к средней по отрасли (при сохранении общей привлекательности отрасли).

Конкуренция слабо выражена, если большинство фирм в отрасли получают превышающий средний доход на вложенный капитал (при этом привлекательность отрасли высока).

На основе данной матрицы силы конкуренции фирм, присутствующих в отрасли м(рис. 5.6).ожно не только оценивать силу конкуренции в отрасли, но и прогнозировать возможные направления изменения конкурентных стратегий соперничающих в отрасли фирм.

3. Можно выделить два существенных фактора, влияющих на силу конкуренции со стороны товаров-субститутов:

- цены на товары-субституты в расчете на единицу качества;

- издержки покупателей, которые они будут нести при переходе

на товары-субституты.

Таким образом, конкурентное давление со стороны товаров-субститутов заставляет отраслевую фирму, во-первых, изыскивать резервы снижения затрат, а во-вторых, тратить дополнительные усилия на убеждение покупателей в том, что ее товары обладают преимуществами перед товарами-заменителями по параметрам цены, качества, дополнительных сервисных услуг и др.

Таким образом, конкурентная угроза со стороны товаров-субститутов сильна тогда, когда привлекательны цены, низки издержки покупателей на переход на новые товары и когда покупатели считают, что товары-субституты обладают равными или лучшими качествами. Стратегическая матрица силы конкуренции товаров-субститутов представлена на рис. 5.7.

Лучшими индикаторами конкурентной силы товаров-субститутов являются:

♦ темп роста объема их продаж;

♦ глубина проникновения на рынок;

♦ темп роста расширения производственных мощностей по товарам-субститутам;

♦ объемы затрат на рекламу;

♦ уровень прибыли по отрасли товаров-субститутов.

Конкуренция по товарам-заменителям выходит за рамки одной отрасли и зависит от интенсивности и силы конкуренции в смежных отраслях.

Наряду с показателями цены, качества, издержек потребителя для оценки интенсивности конкуренции в отрасли со стороны товаров-субститутов может также использоваться показатель перекрестной эластичности:

EDA/B=(∆QDA/QDA)/(∆РВ/ РВ),

де EDA/B – перехресна еластичність попиту; ∆QDA – зміна обсягу попиту на товар А; ∆QDA/QDA*100% – відсоткова зміна обсягу попиту на товар А; РВ – зміна ціни на товар В; ∆РВ/ РВ*100% - відсоткова зміна ціни на товар В.

Для товарів-субститутів обсяг попиту на товар А змінюється прямо пропорційно зміні ціни на товар В: EDA/B>0.

Для товарі-комплементів обсяг попиту на товар А знаходиться в оберненій залежності від зміни ціни на товар В: EDA/B<0.

Для незалежних товарів (які не є спорідненими) коефіцієнт перехресної еластичності має нульове значення EDA/B=0.

Наряду с товарами-конкурентами, производящимися по сходным технологиям и одинаковым способом удовлетворяющими данную потребность, выделяют товары-субституты, удовлетворяющие ту же потребность, но отличающиеся от товаров-конкурентов:

♦ либо иным способом удовлетворения потребности;

♦ либо технологией их производства.

Близкими субститутами являются товары с высокой перекрестной эластичностью спроса, когда в результате увеличения цены на один товар растет спрос на другой.

Задача. Визначити види товарів за коефіцієнтом перехресної еластичності, якщо:

А) із зростанням ціни на каву з 10 до 15 грн. обсяг споживання шоколаду зменшився на 3%;

Б) обсяг споживання хлібців збільшився на 50 % із зростанням ціни хліба з 2 до 3 грн.

4. Группа потребителей оказывает существенное влияние на интенсивность конкуренции в отрасли и обладает большой силой влияния на ситуацию на рынке, если она соответствует следующим условиям (критериям):

♦ представлена небольшим числом покупателей или эта группа

потребителей покупает большие объемы продукции относительно совокупных объемов продаж поставщиков (т. е. возможно установление отношений монопсонии — доминирование интересов потребителей);

♦ продукция, которую приобретает группа потребителей, представляет важную часть затрат или закупок в отрасли производства;

продукция стандартизирована или не может быть дифференцирована (гомогенна);

цена переключения на другой продукт незначительна;

имеет место высокая чувствительность покупателей к ценам, вызванная их низкими доходами;

группа покупателей не чувствительна к торговым маркам продавцов;

норма прибыли у покупателей не велика (будет иметь место давление на цены вниз);

от продукции отрасли не зависит решающим образом качество собственной продукции или услуг потребителя;

группа покупателей хорошо информирована о продавцах;

существует возможность интеграции покупателей «вверх».

Если покупатели обладают сильной рыночной властью, то они получают возможность контролировать условия сделок, что позволяет им эффективно отстаивать свои интересы. Покупатели стремятся к снижению цен, требуют повышения качества, манипулируют поведением конкурентов, что неизбежно ведет к снижению потенциальных прибылей производителей.