2018-02-14

2018-02-14 460

460Цінні папери — це грошові документи, що засвідчують право власності (володіння) або відносини позики та визначають взаємовідносини між особою, яка їх випустила, та їхнім власником, відповідають вимогам, установленим законодавством про цінні папери. Цінні папери передбачають, як правило, виплату доходів у вигляді дивідендів або процентів. Об'єктом організації обліку цінних паперів є емітент власної/невласної емісії; назва цінного паперу (акції тощо), номінал цінного паперу та інші характеристики.

Основу організації обліку цінних паперів визначає їхня класифікація за різними ознаками (рис. 9.4).

Рис. 9.4. Класифікація цінних паперів

|

|

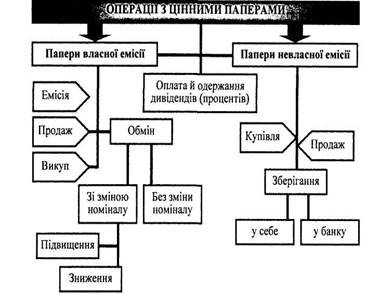

На рис. 9.6 подано класифікацію цінних паперів за типами операцій, що з ними проводяться.

Рис. 9.6. Типи операцій, які здійснюються з цінними паперами

Організація обліку цінних паперів невласної емісії

Об'єктами організації є: номенклатура, носії номенклатур, рух носіїв номенклатури на трьох етапах облікового процесу.

Первинний облік характеризує надходження (купівлю), вибуття (продаж), обмін та інші операції, що можуть мати місце в обох випадках.

Переважна кількість вимог до номенклатури первинного обліку цінних паперів невласної емісії визначена в законодавчих та нормативних документах.

Номенклатура значною мірою має бути пов'язана з рухом цінних паперів, формою придбання або продажу.

Організація носіїв номенклатури первинного обліку пов'язана з напрямами та характером руху цінних паперів невласної емісії, надходженням і вибуттям.

Значна кількість носіїв визначена Комітетом із цінних паперів та фондового ринку, фондовими та валютними біржами, тому організація починається з відбору затверджених форм. У разі потреби окремі форми дороблюються, або розробляються індивідуальні для підприємства форми та затверджуються за встановленим порядком.

Відібрані та розроблені форми формуються в альбоми за розділами.

Основу організації поточного обліку цінних паперів невласної емісії визначають аналітичний і синтетичний облік.

На організацію поточного обліку впливає потреба формувати різні дані для прийняття управлінських рішень і майбутнє формування підсумкових даних.

Для організації номенклатур поточного обліку складають таблицю для кожного носія індивідуально.

Основними носіями поточного обліку є картки (відомості) аналітичного обліку цінних паперів за назвами й емітентами та картки (відомості) синтетичного обліку за визначеною на підприємстві й планом рахунків класифікацією синтетичних показників (першого, другого та іншого порядку). Крім того, формуються різні розроблювальні відомості.

На кожний носій складається фрагмент ескізу.

Завершальним етапом організації носіїв поточного обліку є формування альбомів. Доцільно альбоми формувати за такими ознаками: надходження; вибуття; інші носії.

У разі використання носіїв первинного обліку на етапі поточного обліку складається спеціальний графік їхнього руху способом додавання операцій поточного обліку до складеного графіка носія номенклатур первинного обліку.

Основу організації різних звітних форм: внутрішньогосподарської, фінансової, статистичної та податкової — формують дані балансу періоду.

Організація номенклатур узагальнюючого обліку формується на підприємстві залежно від характеру операцій.

Особливу увагу під час формування номенклатур потрібно звернути на підсумкові показники різних форм звітності та приміток до них.

Першим носієм узагальнюючого (підсумкового) обліку є баланс періоду. Він складається за загальновизначеною формою. Іншими носіями узагальнюючого обліку цінних паперів невласної емісії є різні накопичувальні відомості, розроблювані таблиці. Формування цих таблиць залежить від характеру діяльності підприємства.

Організація узагальнення документообігу та документопото-ків відбувається за загальноприйнятими правилами.