2018-02-14

2018-02-14 3424

3424Основные фонды – это совокупность материально-вещественных ценностей, являющихся продуктом общественного труда и имеющих стоимость, которые участвуют в процессе производства в течение многих производственных циклов, сохраняя при этом свою первоначальную натуральную форму и постепенно, частями переносят свою стоимость на стоимость готовой продукции.

В бухгалтерском учете основные фонды отражаются в виде основных средств организаций и предприятий (это понятие бухучета). Поэтому это, практически, одно и тоже.

ОФ делятся на две группы:

Основные производственные фонды

Основные непроизводственные фонды

Состав основных фондов

| Жилые дома, детские сады, здания жилищно-коммунального хозяйства |

| Активная часть |

| Основные фонды |

| Основные производственные фонды |

| Основные непроизводственные фонды |

| Пассивная часть |

Здания и сооружения Строительные машины и механизмы

Силовое оборудование Транспортные средства

Прочие основные фонды Технологическое оборудование

В РФ с 1996г введён в действие общероссийский классификатор основных фондов (ОКОФ), в котором все ОФ разделены на 2 части:

Материальные основные фонды:

- здания

- сооружения

- жилища

- рабочие и силовые машины и оборудование

- производственный и хозяйственный инвентарь

- рабочий и племенной скот

- многолетние насаждения

- прочие

2. Нематериальные основные фонды:

- компьютерные программные продукты

- оригинальные произведения литературы и искусства

- наукоемкие технологии

- прочие

В соответствии с ОКОФ все эти фонды имеют девятизначный шифр.

Учет основных средств в организациях ведется в соответствии с Положением по бухгалтерскому учету ПБУ 6/01 «Учет основных средств». В соответствии с этими правилами, единицей бухгалтерского учета является инвентарный объект.

К основным средствам относится имущество, используемое в качестве средств труда в течение срока полезного использования, превышающего 12 месяцев. Срок полезного использования – период, в течение которого объект основных средств приносит прибыль организации.

Все основные фонды предприятия классифицируются по амортизационным группам. Данная классификация утверждена Постановлением Правительства РФ №1 от 01.01.2002 г. В соответствии с указанной классификацией основные средства делятся на 10 амортизационных групп.

Строительные машины и оборудование входят:

в 3 группу - срок полезного использования свыше 3 лет до 5 лет включительно;

в 4 группу - срок полезного использования свыше 5 лет до 7 лет включительно;

в 5 группу - срок полезного использования свыше 7 лет до 10 лет включительно;

в 6 группу - срок полезного использования свыше 10 лет до 15 лет включительно.

Срок полезного использования определяется утвержденной учетной политикой организации. Он определяется периодом, в течение которого организация получает экономические выгоды от применения конкретных объектов в производственной деятельности.

В строительстве структура основных фондов имеет свою специфику. Преобладающую часть составляют активные основные фонды. Средняя структура ОФ по отраслям следующая:

Строительные машины и оборудование 53%

Технологическое оборудование 6%

Прочие основные фонды (средства) 3%

Активная часть основных фондов (средств) в строительстве достигает 70%.

В процессе производства ОФ постепенно изнашиваются и утрачивают свою стоимость. Для возмещения этого износа (для ремонта), а также для приобретения новых ОФ предприятию ежегодно требуется определённая сумма средств. Возмещение балансовой стоимости ОФ происходит путём включения в себестоимость готовой продукции амортизационных отчислений по нормам, установленным Правительством. Сейчас действуют нормы амортизационных отчислений, утвержденные постановлением Совмина СССР № 1072 от 22.10.1990 г. для применения с 1 января 1991 года. Кроме того, для расчета норм амортизации можно применять сроки полезного использования основных средств в соответствии с постановлением Правительства РФ № 1 от 01 января 2002 г. В соответствии со сроком полезного использования определяется норма амортизационных отчислений, которая является обратной величиной к полезному сроку использования (для 1 и 2 методов начисления амортизации).

Решение о методе принимается руководителем предприятия.

В строительстве амортизационные отчисления учитываются в составе себестоимости в затратах на эксплуатацию строительных машин.

Норма амортизационных отчислений – отношение годовой суммы амортизационных отчислений к балансовой (первоначальной) стоимости основных фондов в %. Или же – это величина, обратная сроку полезного использования

или

или

Величина, обратная годовой норме амортизационных отчислений, – срок полезного использования.

Годовая сумма амортизационных отчислений определяется по следующему выражению:

где П – первоначальная стоимость

Л – ликвидационная стоимость ОФ

Т – срок службы ОФ, лет

Ликвидационная стоимость определяется в тех случаях, когда ее величина представляется существенной. В противном случае амортизируемая стоимость признается равной первоначальной стоимости объекта. Российские положения по бухучету не требуют обязательного расчета ликвидационной стоимости.

В настоящее время затраты на капитальный ремонт в состав амортизационных отчислений не включаются, они относятся на себестоимость по мере их осуществления. Для активной части ОФ амортизационные отчисления начисляются только в пределах нормативного срока службы. Для жилых зданий амортизационные отчисления не предназначены для полного восстановления, а используются только для количественного определения величины бухгалтерского износа и остаточной стоимости.

Амортизационные отчисления начинают начислять с первого месяца, следующего за месяцем приобретения (ввода) ОФ.

В случае производства работ по реконструкции и техническому перевооружению при остановке действующих ОФ амортизация за этот период не начисляется.

В соответствии с ПБУ 6/01 предприятия могут начислять амортизацию одним их 4-х возможных способов:

1. Линейный способ.

При этом способе амортизационные отчисления определяются предприятиями путем умножения балансовой (полной) стоимости основных средств на соответствующую норму амортизации. Это наиболее простой и наглядный способ. Он предполагает равномерное и равновеликое по отчетным периодам начисление амортизации в течение всего срока полезного использования объекта основных средств.

2. Способ уменьшаемого остатка.

В этом случае сумма амортизационных отчислений на планируемый период рассчитывается путем умножения их среднегодовой стоимости на соответствующие нормы амортизационных отчислений (как при линейном методе) но с учетом поправочных коэффициентов, отражающих фактические условия эксплуатации этих средств (коэффициент ускорения). В каждом последующем году амортизируемая стоимость объекта уменьшается на сумму накопленных амортизационных отчислений.

Теоретически этот метод не позволяет подойти в конечном итоге к нулевой остаточной стоимости амортизируемого объекта, поэтому в конце амортизационного срока приходится переходить на равномерный линейный метод амортизации.

3. Способ списания стоимости по сумме чисел лет срока полезного использования

При способе списания стоимости по сумме чисел лет срока полезного использования амортизация начисляется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта.

Данный метод обеспечивает 100% амортизацию и является ускоренным, т.е. вначале срока полезного использования начисляется большая часть амортизации, тем самым предприятие в значительной степени ограждает себя от возможных убытков.

4. Способ списания стоимости пропорционально объему продукции

В этом случае сумма амортизационных отчислений на планируемый период рассчитывается исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе годовой объем продукции в натуральном выражении, а в знаменателе – общий объем продукции за весь период.

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования этих объектов, входящих в эту группу.

Для различных видов основных фондов могут использоваться различные методы начисления амортизации.

Амортизационные отчисления начисляются ежемесячно независимо от применяемого способа по 1/12 доли от годовой суммы.

Показатели использования основных фондов

Для анализа использования основных фондов на предприятии применяют общие и частные показатели.

К общим показателям использования ОФ относят:

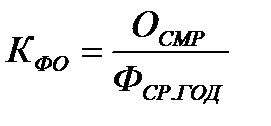

Коэффициент фондоотдачи.

где ОСМР – объём строительно-монтажных работ

Фср.год – среднегодовая стоимость основных производственных фондов

Этот коэффициент в организации должен увеличиваться. Он, как правило, больше 1. Он показывает, какой объем СМР в денежном выражении выполнен на каждый рубль стоимости основных фондов.

Коэффициент фондоёмкости – величина, обратная Кфо.

КФЕ должен уменьшаться. Он представляет стоимость основных производственных фондов приходящихся на один рубль выполненного объёма работ.

Коэффициент фондовооруженности.

3.1 Коэффициент фондовооруженности труда

где Nср – среднесписочная численность работников данной организации.

Характеризует стоимость фондов приходящихся на одного работника.

3.2 Коэффициент механовооруженности труда

3.3 Коэффициент фондовооруженности строительства

О  - объем СМР, выполненный собственными силами.

- объем СМР, выполненный собственными силами.

Среднегодовая стоимость основных производственных фондов:

где Фнг – стоимость основных производственных фондов на начало года

Фп – стоимость основных производственных фондов поступающих в течении года

Фв – стоимость основных производственных фондов выбывающих в течении года

tп – число месяцев в году, в течении которых основные фонды работали на данном предприятии

tв – число месяцев в году, в течении которых основные фонды не работали на данном предприятии

Частные показатели использования ОФ:

Коэффициенты целосменных и внутрисменных простоев

Коэффициент использования рабочего времени

Коэффициент износа основных средств (отношение суммы износа к балансовой стоимости)

Коэффициент обновления ОФ – отношение стоимости вновь введённых ОФ к их полной стоимости на конец года

5. Коэффициент выбытия ОФ – это отношение стоимости выбывших ОФ в течении года к их полной стоимости на начало года

- Состав оборотных средств. Кругооборот оборотных средств. Показатели использования оборотных средств. Нормирование оборотных средств.

Оборотные средства в строительстве

Состав оборотных средств в строительной организации

Для организации производственного процесса любое предприятие часть своих средств должно вложить в приобретение предметов труда. На этой стадии производственного процесса оборотные средства могут находиться или в виде производственных запасов, или быть непосредственно в процессе производства. Так как при этом данные элементы постоянно расходуются, то они называются оборотными производственными фондами (ОПФ).

После вступления в процесс производства ОПФ переходят из стадии запасов в стадию незавершенного производства.

Незавершенное производство - это стоимость выполненных СМР, которые ещё не приняты и не оплачены заказчиком.

Часть средств организации иногда вкладывается в расходы будущих периодов. Это такие расходы, которые осуществляются в течение короткого промежутка времени, а относятся на себестоимость продукции длительное время (например, затраты на сезонную закупку материалов, затраты организации на годовую подписку на газеты и журналы и др.).

После окончания производственного процесса оборотные средства вступают в стадию реализации готовой продукции (или в стадию обращения). Расчёты за готовую продукцию между заказчиком и подрядчиком требуют определённого промежутка времени, в течение которого средства со счёта заказчика поступают на расчётный счёт подрядчика. Этот элемент оборотных средств называется средства в расчётах.

В любой организации часть имеющихся средств всегда находится в денежной форме или безналичных средств на расчетном счете, или в виде наличных средств в кассе. Этот элемент ОС называется денежные средства. Совокупность средств в расчётах и денежных средств называется фондам обращения.

Кругооборот оборотных средств

В процессе производства ОС находятся в постоянном движении. При этом они не тратятся и не расходуются, а переходят из одной формы в другую.

Кругооборот оборотных средств включает в себя 3 стадии:

Накопление

Производство

Обращение (реализация)

Движение денежных средств на каждой стадии кругооборота может быть выражено следующими формулами:

Накопление Д – Т (деньги – товар)

Производство Т – П – Т/ (товар – производство – новый товар)

Обращение Т/ - Д/ (новый товар – новые деньги)

Чем быстрее происходит оборот ОС, тем меньше времени они находятся на каждой стадии производственного цикла, и тем меньшая сумма средств потребляется для выполнения заданного объёма работ.

Показатели использования оборотных средств

где ОС – средний остаток (сумма) оборотных средств за период

Этот коэффициент характеризует количество оборотов, которые совершают ОС для выполнения данного объёма работ.

Длительность оборота:

где Т – период времени, дни

Для простоты расчетов число дней в году приближенно можно принимать равным 360 дням.

Сумма средств, высвобождающаяся из оборота вследствие ускорения оборачиваемости:

Нормирование оборотных средств

Для обеспечения бесперебойного процесса производства каждая организация должна определять свою потребность в ОС.

К нормируемым ОС относятся: производственные запасы; незавершённое производство; расходы будущих периодов; денежные средства.

Наиболее трудоёмким является нормирование ОС по статье ''Производственные запасы''. Этот процесс состоит из 3 этапов:

Расчёт нормы ОС в днях запаса по каждому отдельному виду материала

Определение стоимости однодневного расхода материала по каждому виду

Определение денежного норматива ОС

До начала работ первого этапа составляется полная номенклатура строительных материалов на годовой объем работ. По данным предыдущего периода определяются даты поставок и размер поступивших партий материалов. Для определения общего запаса дня по каждому материалу предварительно определяют 4 частных запаса:

Текущий (складской) запас – обеспечивает непрерывность производственного процесса между двумя соседними поставками материалов. Для его определения предварительно рассчитывают средневзвешенный интервал поставок в днях по каждому виду материала

где  - размер поступающей партии материала на объект

- размер поступающей партии материала на объект

- фактический интервал между 2-мя соседними поставками материалов

- фактический интервал между 2-мя соседними поставками материалов

Величина текущего запаса принимается = 50% от средневзвешенного интервала поставок.

Гарантийный запас. Он принимается 30-50% от текущего запаса. (То есть запас на всякий случай, на то он и гарантийный).

Подготовительный запас – создаётся на период комплектации материалов и проверки их качества в лабораториях (обычно – по факту).

Транспортный запас. Создаётся в случае необходимости предварительной оплаты за материалы.

После этого определяют общий запас в днях по каждому виду материала:

[дни]

[дни]

А затем определяется денежный норматив ОС по каждому виду материалов:

где М – сметная стоимость данного вида материала, в расчете на годовой объем СМР.

- Составление локальных смет ресурсным и базисно-индексным методами.

Локальная смета – это смета на отдельный вид работ или затрат. Их делят на 2 большие группы:

1. Локальные сметы по зданиям и сооружениям (локальные сметы по общестроительным работам, внутренним санитарно-техническим работам, электроосвещению, электромонтажным работам, приобретение и монтаж технологического оборудования, приобретение мебели и инвентаря, и др.).

2. Локальные сметы по общеплощадочным работам (локальные сметы на вертикальную планировку, на благоустройство территории, на устройство инженерных сетей, устройство малых архитектурных форм, и др.).

В локальных сметах производится группировка данных по отдельным разделам в соответствии с конструктивными элементами здания. По зданиям и сооружениям для общестроительных работ обычно выделяют подземную и надземную части (выше 0,00 и ниже 0,00). В каждый раздел сметы включаются работы, относящиеся к одному конструктивному элементу или объединенные одним технологическим процессом. Например: земляные работы, фундаменты, стены, каркас, перекрытия, полы, отделочные работы, и т.п.

Для составления локальной сметы необходимо иметь следующие исходные материалы и данные:

1. Ведомость объемов работ по чертежам проекта.

2. Проект организации строительства, в котором обоснованы методы производства работ, состав машин и механизмов обустройство строительной площадки и др.

3. Согласованный с заказчиком метод составления смет и используемая нормативная база.

4. Территориальные и федеральные сметные нормативы.

Стоимость, определяемая локальными сметами, включает в себя прямые затраты, накладные расходы и сметную прибыль.

Составление локальных смет осуществляется двумя основными методами:

· ресурсным,

· базисно-индексным.

Ресурсный метод

При составлении смет ресурсным методом составляется последовательно два документа: локальная ресурсная ведомость и локальный ресурсный сметный расчет. Формы документов приведены ниже.

____________________________________________

(наименование стройки)