2018-02-14

2018-02-14 301

301

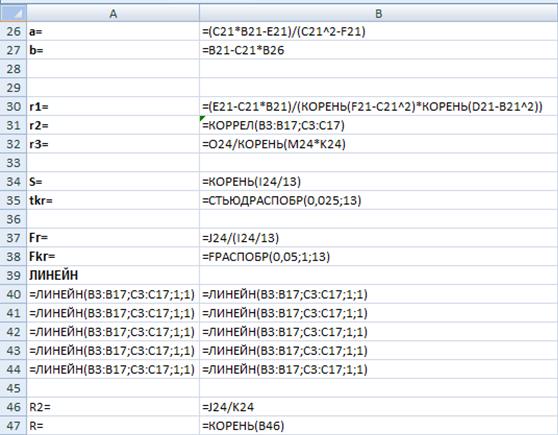

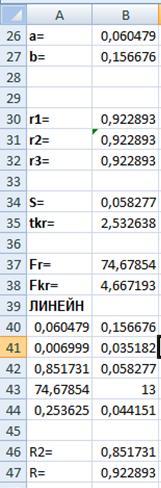

В ячейку В37 вводим формулу =J24/(I24/13)

=74,67

=74,67

Fкр находится в ячейке B38 и рассчитывается с помощью функции FРАСПОБР(0,05;1;13)

Fкрит = 4,67

Так как Fr>Fkr, то модель адекватна статистическим данным.

Построение доверительных интервалы для базисных данных

, где

, где

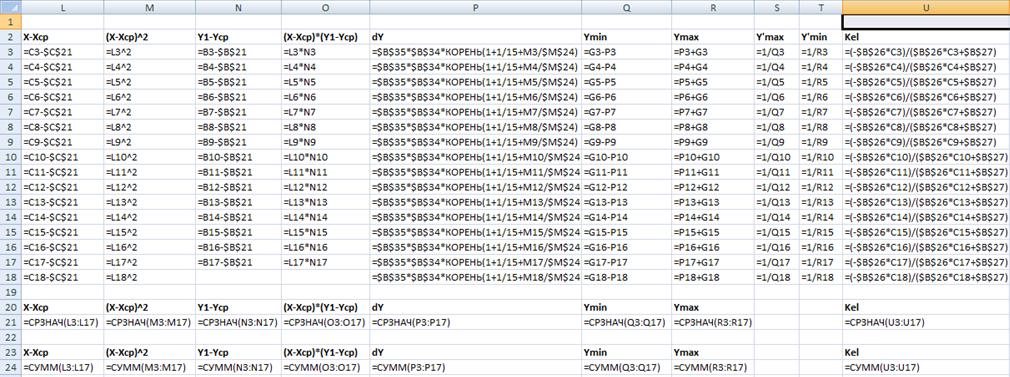

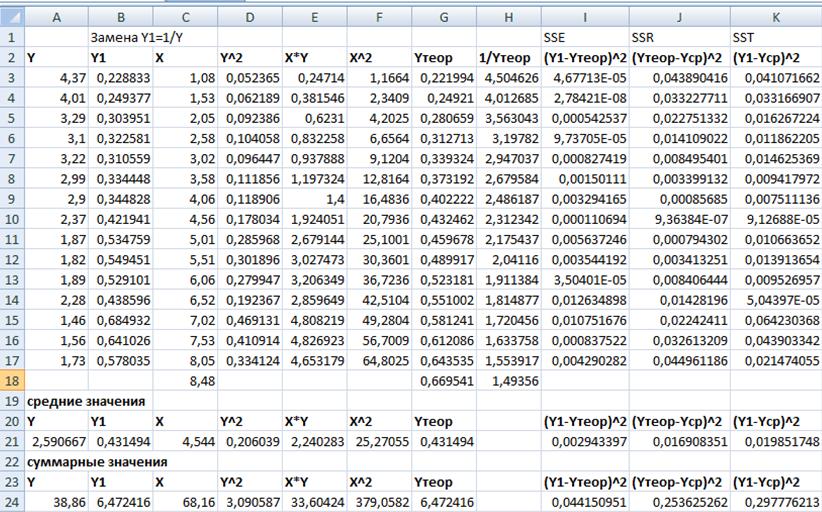

находим в блоке ячеек P3:P17 по формуле =$B$35*$B$34*КОРЕНЬ(1+1/15+M3/$M$24).

находим в блоке ячеек P3:P17 по формуле =$B$35*$B$34*КОРЕНЬ(1+1/15+M3/$M$24).

Для линейной функции Умин находим в блоке ячеек Q3:Q17 по формуле =G3-P3, а Умах находим в блоке ячеек R3: R17 по формуле =P3+G3.

Тогда для данной нелинейной функции  находим в блоке ячеек S3:S17 по формуле =1/R3, а

находим в блоке ячеек S3:S17 по формуле =1/R3, а  находим в блоке ячеек T3: T17 по формуле =1/Q3.

находим в блоке ячеек T3: T17 по формуле =1/Q3.

Построение доверительных интервалов для прогнозных значений показателя

- доверительный интервал прогноза

- доверительный интервал прогноза

, где

, где

находим в ячейке P18 по формуле =$B$35*$B$34*КОРЕНЬ(1+1/15+M18/$M$24).

=0,17

Умин находим в ячейке T18 по формуле =1/R17. Умин =1,19

Умах находим в ячейке S18 по формуле =1/Q18. Умах =1,99

С вероятностью 0,95 точечный прогноз покрывается доверительным интервалом (1,19; 1,99).

Коэффициент эластичности

Для парной линейной регрессии такого вида  коэффициент эластичности равен:

коэффициент эластичности равен:

, а формулу для коэффициента эластичности регрессии вида

, а формулу для коэффициента эластичности регрессии вида  выразим через производную:

выразим через производную:

Найдем коэффициент эластичности в блоке ячеек U3:U17 по формуле =(-$B$26*C3)/($B$26*C3+$B$27)

Построение графика.

Используя вычисленные данные, построим график линии регрессии.

Рис. 2 – график линии регрессии

Выводы:

Так как Fr>Fkr, то с вероятностью P=0,95 эконометрическую модель  можно считать адекватной статистическим данным и на основе принятой модели проводить экономический анализ.

можно считать адекватной статистическим данным и на основе принятой модели проводить экономический анализ.

Для значения фактора  среднее значение прогноза показателя

среднее значение прогноза показателя  с надежностью P=0,95 будет находится в пределах от 1,19 до 1,99.

с надежностью P=0,95 будет находится в пределах от 1,19 до 1,99.

Прогнозное значение коэффициента эластичности составляет -0,77.Это означает что увеличение фактора на 1%, ведет к уменьшению показателя на 0, 77%. Значение коэффициента эластичности во время возрастания фактора от 1 до 15 возрастает от -0,76 до -0,29.

Приложение

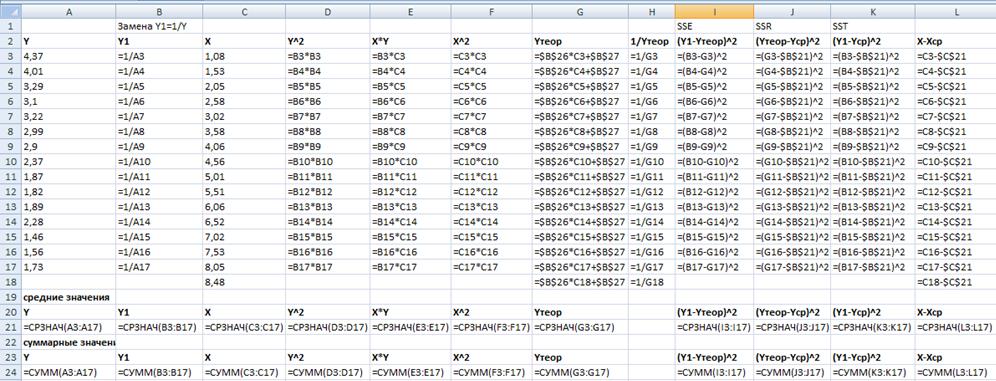

Таблица 1

Оценка параметров нелинейной регрессии

Таблица 2

Режим формул