2018-02-14

2018-02-14 989

989

Структурирование затрат на ИБ состоит в определении перечня затрат на обеспечение ИБ ХС и распределение их по категориям.

Главной задачей сбора данных о затратах и их структурирования является обеспечение руководства ХС эффективным инструментом управления.

Структурирование затрат на информационную безопасность ХС

Структурирование затрат на информационную безопасность состоит в определении перечня затрат на обеспечение ИБ ХС и распределение их по категориям. Главной задачей сбора данных о затратах и их структурирования является обеспечение руководства ХС эффективным инструментом управления.

Детализация структурирования затрат на ИБ:

-структурирование затрат на контроль политики ИБ

-структурирование внутренних затрат на компенсацию нарушений политики ИБ ХС

-структурирование внешних затрат на компенсацию нарушений политики ИБ

-структурирование затрат на предупредительные мероприятия.

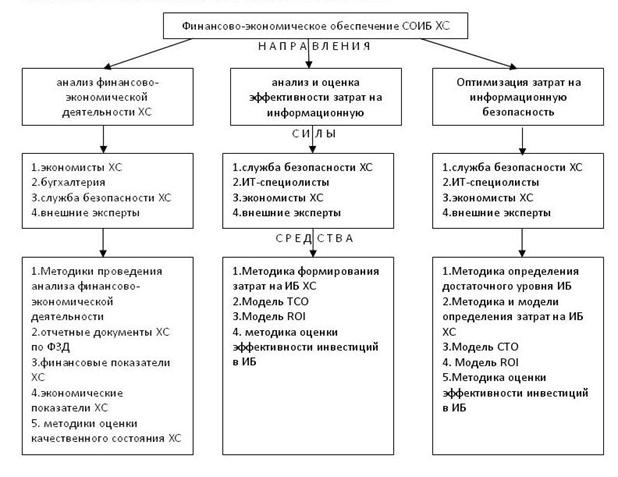

Анализ и оценка эффективности затрат на информационную безопасность ХС

Модели оценки экономической эффективности инвестиций в СОИБ:

-оценка совокупной стоимости владения информационными системами TCO (Total Cost of Ownership)

Является ключевым стоимостным показателем ИТ и информационных систем (ИС) в компании, так как позволяет оценивать совокупные затраты на ИТ, анализировать их и управлять ими для достижения наилучшей отдачи. Такой подход может быть применен и для анализа затрат на обеспечение ИБ.

-оценка возврата инвестиций ROI (Return on Investment)

-стандартные методы оценки эффективности инвестиций.

Используется в качестве стандартных методов – метод расчета срока окупаемости инвестиции.

-отдача активов

Рассчитывают коэффициент превышения ставки доходности СОИБ над ставной альтернативной доходности

-цена акционера

Оценка лффективности инвестиций в СОИБ в расчете на привлечение одного акционера и определение коэффициента роста стоимости акции

-оценка единовременных затрат на внедрение и закупку средств ЗИ

ТСО

Выделяют 2 категории затрат:

-Прямые. Расходы на приобретение оборудования; расходы на управление СОИБ; расходы на услуги связи; расходы на разработку программного обеспечения и так далее

-Косвенные

Первая группа – «Неработоспособность системы». СОИБ некачественно спроектирована, медленно работает, в следствии чего мероприятие терпит убытки в следствии того, что происходит непроизводительное расходование времени у пользователей

Вторая группа – «Непроизводительные усилия конечного пользователя». В следствии ненадлежащей подготовки сотрудников ИБ, конечные пользователи вынуждены сами изучать работу системы, что уменьшает производительное время работы.

TCO = Пр + Кр1 + Кр2

ROI

ROI = Эф/И

Эф – величина эффекта от внедрения СОИБ

И – инвестиции в СОИБ

Метод оценки отдачи активов

К = СдСоиб/ СдАльт

СдСоиб – Ставка доходности СОИБ

СдАльт – Ставка альтернативной доходности

Оценка «Цены» акционера

ЭФакц = ЭФ / (Q1акц – Q0акц)

ЭФакц – Эффективность инвестиций в информационную инфраструктуру ХС в расчете на привлечение одного акционера

ЭФ – эффект от внедрения СОИБ

Q1акц – Количество акционеров ХС до внедрения СОИБ

Q0акц – Количество акционеров ХС после внедрения СОИБ