2018-02-20

2018-02-20 439

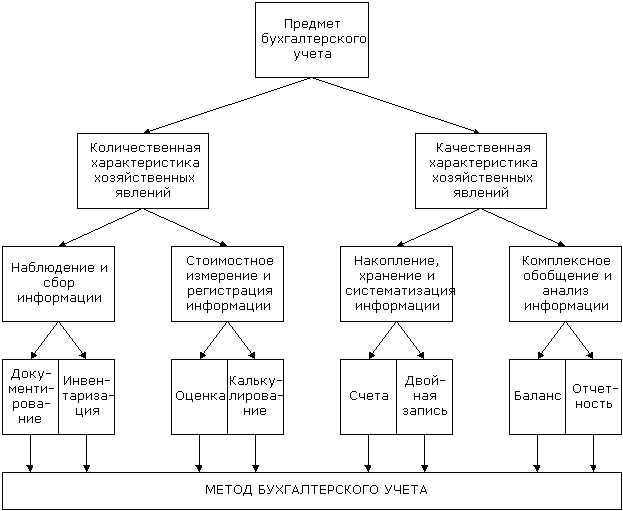

439документирование - это письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета. Первичные документы обеспечивают бухгалтерскому учету сплошное и непрерывное отражение хозяйственной деятельности предприятия.

Инвентаризация позволяет через проверку в "натуре" материальных ценностей, денежных средств и финансовых обязательств выявить их фактическое состояние. Она или подтверждает данные бухгалтерского учета, или выявляет неучтенные ценности и допущенные потери, хищения, недостачи. Поэтому при помощи инвентаризации обеспечивается и контролируется сохранность материальных ценностей, денежных средств и других активов, проверяется полнота и достоверность данных бухгалтерского учета и отчетности. С помощью инвентаризации организуется более четкий контроль за наличием и движением активов и обязательств организации, работой материально-ответственных лиц.

Оценка - оценка представляет собой способ выражения в денежном измерителе активов организации и источников их формирования.

калькулирование - расчет затрат по видам продукции и на ее единицу, связанных с производством и реализацией по предприятию в целом и по структурным подразделениям. Себестоимость продукции определяется на всех предприятиях на основе нормативных актов, устанавливающих состав затрат на производство и реализацию продукции, включаемых в ее себестоимость.

Счет - информационная система, определяющая группировку и текущий учет однородных объектов, их сущность и изменения.

На каждый вид имущества и обязательств открывается отдельный счет. Различают два основных вида счетов: активные и пассивные. Свое название они получили от названия сторон баланса, и отражают их содержание. Так, активные счета предназначены для учета имущества по их составу и размещению, пассивные - для учета источников по их целевому назначению. Строение счетов, независимо от их вида, одинаково - это таблица двусторонней формы, левая сторона которой есть дебет, а правая - кредит.

Хозяйственные операции на счетах отражаются способом двойной записи, обусловленной двойственностью самих хозяйственных процессов. Счета и двойная запись применяются для регистрации, текущей группировки и обобщения учетной информации об объектах бухгалтерского учета, затрагиваемых хозяйственной операцией.

Через счета и двойную запись лежит путь к систематическому обобщению итогов хозяйственной деятельности и выбору дальнейшей стратегии организации. Достигается эта цель через составление бухгалтерского баланса.

Бухгалтерский баланс включает остатки счетов на определенную дату - конец отчетного периода, которые образуют активы субъекта, его собственный и заемный капитал.

Его данные необходимы для контроля наличия, движения и структуры имущества организации и источников его формирования, для анализа финансового состояния и платежеспособности, размещения средств, степени изношенности основных средств и пр.

Итоговое обобщение фактов хозяйственной деятельности находит отражение в отчетности. Отчетность является завершающим этапом учетного процесса. В ней отражаются имущественное и финансовое положение организации, результаты хозяйственной деятельности за отчетный период (месяц, квартал, год).

Таким образом, бухгалтерский баланс и отчетность являются способом итогового обобщения текущей учетной информации.