2018-02-20

2018-02-20 351

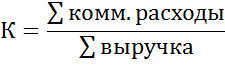

351Своевременн отражение выручки за реализованную продукцию определяется установлением момента признания факта реализации в учёте. Моментом реализации считается или сдача отгрузки и предъявление покупателю расчётн докум-ов, или дата зачисления на расчетн счёт(РС) или в кассу, платежа от покупателей. Но в обоих случаях признание выручки в учёте, для отраж операций по реализации продукции предназначен счёт 90. При отражении реализации в учёте по факту отгрузки продукции покупат-ю – 62 счёт по дебету кот отраж дебиторск-я задолж-ть покупателей по отпускной стоимости продукции, а по кредиту-погашение задолженности,те поступление сумм оплаты. Записи на счетах будут след: 62-90(выручка), 90-43(себест-ть), 90-44(расходы по реализац), 90-68(НДС), 90-99(прибыль), 99-90(убыток). При отражен-и реализац, по мере оплаты покупат-ям отгруженной ему продукции(по дате зачисл-я выручки на РС) инфа об отгрузке отражается на 45 счёте(товары отгруж-е).45-43, 41(себес-ть отгруж товаров), 51-90(поступила выручка), 90-45(себест-ть), 90-44(расходы по реализ), 90-68(НДС). В процессе реализ-и производятся расходы,связанные со сбытом продукции: на тару, упаковку, транспортные расходы. Эти расходы сначала учитываются на активном 44 счёте по дебету, а по кредиту они списываются на реализованную продукцию, пропорционально установл базе.Как правило пропорционально выручке от реализац. Находится коэфф распредиления коммерческих расходов

Аналитический учёт на сч реализации организуется по видам реализованной продукции. В разрезе её кол-ва, факт себест-ти, выручки, а так же результата по реализации.

Первичное наблюдение. Документация.

Наблюдение-это один из способов познания действительности,основанный на непосредственном восприятии явлений.Для отражения в учете объектов необходимо прежде всего их наблюдать,т.е. иметь о них первичное,непосредственное представление.

Первичное набл.представляет собой информац.обеспечение системы б.у.,включающие:

1.оценку и отбор данных хоз.дея-ти в соотв.с целями и задачами учета

2.однозначное и полное описание отображ.для учета св-в

3.своевременное отражение и передача данных для дальнейшей обработки.

Осн.способом первичного отражения и контроля всех хоз.операций явл.документация.

Док-ция-оформление хоз.операций док-тами. Документ-письменное свид-во на право совершения или подтвержения действит.осуществл.хоз.операции,в кот.заполнены необх.реквизиты.

Отличит.чертой б.у.явл.оформление хоз.операций первичными док-тами,поэтому при помощи документации производится сплошное отражение хоз.операций в момент и на месте их совершения.

Док-ция представляет собой поток инф-ии о фин.хоз.дея-ти орг-ции,кот.использ.для контроля за сохранностью и правильным использов.рес-сов и основой для проведения док.ревизий.Бух.док-ты имеют юрид.доказательн.силу,правовое зн-е при решении споров.