2018-02-20

2018-02-20 241

241Бухгалтерский баланс – основная важнейшая форма бухгалтерской отчетности, он является главным источником информации об имущественном положении организации, о состоянии ее средств в денежной оценке на определенную дату.Основная задача бухгалтерского баланса как формы отчетности – показать собственнику, чем он владеет, получить представление о величине материальных ценностей, их запасах, о состоянии расчетов, о размерах инвестиций, дать достоверное и полное представление о финансовом положении организации.

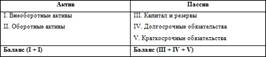

Бухгалтерский баланс – двусторонняя таблица. В левой части баланса показывается имущество по составу и размещению – это актив баланса, в правой части отражаются источники формирования этого имущества – это пассив баланса. Главный принип баланса - равенство актива и пассива.

Данные в балансе группируются по разделам, отражающим их содержание и образующие его структуру. Бухгалтерский баланс состоит из 5 разделов:

Внеоборотные активы

Оборотные активы

Капитал и резервы

Долгосрочные обязательства

Краткосрочные обязательства.

Каждый отдельный показатель в балансе, по которому проставлена сумма, называется статьей.

В заключении бухгалтерского баланса есть специальная строка по активу и пассиву – «валюта баланса».

Типовая структура бухгалтерского баланса содержит следующие числовые показатели.

Актив. Раздел 1. Внеоборотные активы.

Нематериальные активы: права на объекты интеллектуальной собственности; патенты, торговые знаки, деловая репутация организации.

Основные средства: земельные участки и объекты природопользования; здания, машины, оборудование, незавершенное строительство.

Доходные вложения в материальные ценности: имущество для передачи в лизинг, предоставляемое по договору проката.

Финансовые вложения: инвестиции в дочерние общества, в зависимые общества; займы, предоставленные организации на срок более 12 месяцев; прочие финансовые вложения.

Раздел 2. Оборотные активы.

Запасы: сырье, материалы и аналогичные ценности; затраты в незавершенном производстве; готовая продукция, товары для перепродажи и отгруженные; расходы будущих периодов.

Дебиторская задолженность: покупатели и заказчики; векселя к получению; задолженность дочерних и зависимых обществ; задолженность участников по вкладам в уставный капитал.

Финансовые вложения: займы, предоставленные организацией на срок менее 12 месяцев; собственные акции, выкупленные у акционеров; финансовые вложения.

Денежные средства: расчетные счета; валютные счета; денежные средства.

Пассив. Раздел 1. Капитал и резервы.

Уставной капитал. Добавочный капитал. Резервный капитал.. Нераспределенная прибыль.

Раздел 2. Долгосрочные обязательства.

Заемные средства: кредиты, подлежащие погашению более чем через 12 месяцев после отчетной даты; займы, подлежащие погашению более чем через 12 месяцев после отчетной даты.

Прочие обязательства.

Раздел 3. Краткосрочные обязательства.

Заемные средства: кредиты, подлежащие погашению в течение 12 месяцев после отчетной даты; займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

Кредиторская задолженность: поставщики и подрядчики; векселя к уплате; задолженность перед дочерними и зависимыми обществами; перед персоналом организации; перед бюджетом и государственными внебюджетными фондами; перед участниками по выплате доходов; полученные авансы.

Доходы будущих периодов: резервы предстоящих расходов и платежей.