2018-02-20

2018-02-20 975

975Для того чтобы начать процесс производства, каждому предприятию необходимо заготовить средства производства

Процесс заготовления представляет собой совокупность операций по обеспечению предприятия предметами труда, необходимыми для производства продукции

В задачу учета процесса заготовления входит определение фактического объема заготовления и исчисление фактической себестоимости приобретенных средств производства

На первой стадии хозяйственной деятельности деньги превращаютсяв средства производства

В бухгалтерском учете этот процесс отражается двойственно:

Счет "Денежные средства" Счет "Средства производства" Дебет Кредит Дебет Кредит

|

Поступающие на предприятие материалы приходуются на счетах материалов При этом возможны два варианта учета материалов.

Первый вариант На счете "Материалы" учитывается покупная стоимость материалов и транспортно-заготовительных расходов.

При покупке материалов предприятие-покупатель оплачивает поставщику покупную стоимость материалов и одновременно предприятие несет транспортно-заготовительные расходы (перевозка, расходы по погрузке, разгрузке и др) Фактическая стоимость материалов складывается из покупной стоимости и транспортно-заготовительных расходов

Па счетах бухгалерского учета это отражается следующим образом:

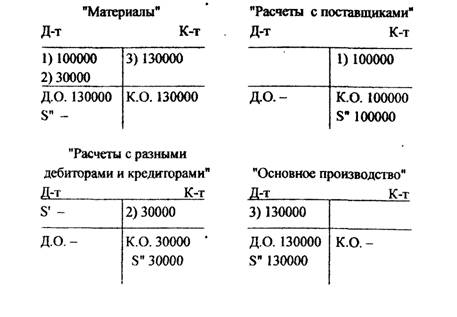

1. Принят к оплате счет поставщика за купленные материалы в сумме 100000 рублей.

Д-т счета "Материалы" К-т счета "Расчеты с поставщиками и подрядчиками"

2. Начислено транспортной организации за доставку этих материалов в сумме 30000 рублей. Д-т счета "Материалы" К-т счета "Расчеты с разными дебиторами и кредиторами"

3. Списаны на производство сырье и материалы по фактической себестоимости в сумме 130000 рублей. Д-т счета "Основное производство" К-т счета "Материалы"

Покажем это на бухгалтерских счетах.

Второй вариант. При этом варианте сырье и материалы учитываются на счете "Материалы" по плановой нормативной себестоимости с отдельным учетом отклонений плановой нормативной себестоимости материалов от фактической.

Для учета операций по заготовлению материалов открывается счет "Заготовление и приобретение материалов". По дебету этого счета отражается покупная стоимость материалов и транспортно-заготовительные расходы. А по кредиту отражается плановая себестоимость оприходованных материалов.

На счетах бухгалтерского учета это отражается следующим образом-

1. Принят к оплате счет поставщика за поступившие материалы в сумме 300000 рублей.

Д-т счета "Заготовление и приобретение материалов" К-т счета "Расчеты с поставщиками и подрядчиками"

2. Начислено транспортной организации за доставку материалов в сумме 40000 рублей.

Д-т счета "Заготовление и приобретение материалов" К-т счета "Расчеты с разными дебиторами и кредиторами"

3. Приходуются на склад материалы по плановой (нормативной) себестоимости в сумме 350000 рублей. Д-т счета "Материалы" К-т счета "Заготовление и приобретение материалов"

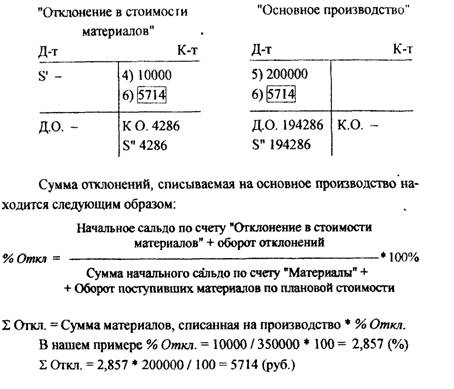

4. Списываются отклонения плановой себестоимости оприходованных материалов от фактической в сумме 10000 рублей (экономия).

Д-т счета "Заготовление и приобретение материалов" К-т счета "Отклонение в стоимости материалов"

Таким образом, по дебету счета "Заготовление и приобретение материалов" отражается фактическая стоимость поступивших материалов, а по кредиту отражаются те же материалы, но по плановой (нормативной) стоимости. При сопоставлении дебетового и кредитового оборота по счету "Заготовление и приобретение материалов" выявляется экономия или перерасход. Выявленную разницу списывают на счет "Отклонение в стоимости материалов" в корреспонденции:

при экономии:

Д-т счета "Заготовление и приобретение материалов" К-т счета "Отклонение в стоимости материалов";

при перерасходе:

Д-т счета "Отклонение в стоимости материалов" К-т счета "Заготовление и приобретение материалов"

После чего счет "Заготовление и приобретение материалов" закрывается.

5. Списываются на производство сырье и материалы по плановой стоимости всумме 200000 рублей. Д-т счета "Основное производство" К-т счета "Материалы"

Материалы на затраты производства списываются по плановой (нормативной) стоимости. А периодически один раз в месяц или квартал на затраты производства списываются отклонения плановой стоимости материалов от фактической пропорционально стоимости израсходованных материалов в корреспонденции

при экономии:

Д-т счета "Основное производство"

К-т счета "Отклонение в стоимости материалов" - методом Красное сторно", при перерасходе - дополнительной записью.

6. Списываются отклонения плановой стоимости от фактической по израсходованным на производство материалам в сумме 5714 рублей.

Д-т счета "Основное производство"

К-т счета "Отклонение в стоимости материалов" - методом Красное сторо"..

Схематически -это выглядит, так: