2018-02-23

2018-02-23 811

811

Таблица 1.27. После операции продажи готовой продукции.

Операция продажи будет объяснена в дальнейшем, а пока следует заметить, что в регистрации операции участвует не показанный здесь (в балансе) счет 90 «Продажи» (сопоставляющий счет, который сальдо на отчетную дату не имеет и не показывается в балансе). Результат от продаж списывается со счета 90 на счет 99 «Прибыли и убытки» (финансово‑результатный счет, который показывается в балансе). В данном примере на счете 90 «Продажи» и по дебету и по кредиту будет отражена одинаковая сумма 250 000 руб.

Дебет счета 62 Кредит счета 90–1 – 250 000 руб. (отражен долг покупателя)

Дебет счета 90–2 Кредит счета 43 – 150 000 руб. (списана себестоимость готовой продукции)

Дебет счета 90–3 Кредит счета 68 – 38 136 руб. (отражен долг по уплате налога)

Дебет счета 90–9 Кредит счета 99 – 61 864 руб. (отражена прибыль – результат счета 90 перенесен на счет 99)

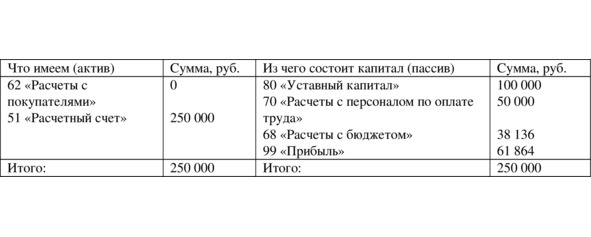

Таблица 1.28. После операции оплаты покупателем товара.

Дебет счета 51 Кредит счета 62 – 250 000 руб.

Таблица 1.29. После операции уплаты налога в бюджет.

Дебет счета 68 Кредит счета 51 – 38 136 руб.

Таблица 1.30. После операции выплаты зарплаты.

Дебет счета 70 Кредит счета 51 – 50 000 руб.

Таблица 1.31. Оборотная ведомость.

В оборотной ведомости по синтетическим счетам в строке «Итого» должны быть 3 пары равных результатов:

1) одинаковые входящие остатки (остатки на начало периода)

2) одинаковые обороты по дебету и кредиту за период

3) одинаковые остатки на конец периода.

Второе равенство объясняется тем, что все операции отражаются в одинаковой сумме по дебету и кредиту счетов. А первое и третье равенство объясняется тем, что они получаются при помощи сложения оборотов по дебету и кредиту (таких же по свойству как и 2‑е равенство), но за меньший и больший периоды и отражают по дебету сумму всех средств предприятия, а по кредиту – сумму всех источников этих средств, которые всегда равны как актив баланса равен пассиву баланса.