2018-02-23

2018-02-23 415

415Метод двойной записи

Метод двойной записи – заключается в том, что каждая хозяйственная операция отражается в одинаковой сумме по дебету одного счета и кредиту другого счета. То есть ничто не появляется из ниоткуда и ничто не исчезает в никуда. Происходит перераспределение сумм на счетах.

Бухгалтерская проводка – это запись одной и той же денежной суммы хозяйственной операции по дебету одного счета и по кредиту другого счета.

Взаимная связь счетов в бухгалтерской проводке называется корреспонденцией счетов, а такие счета проводки называются корреспондирующими счетами.

Проводка называется простой, если указываются только два счета – один по дебету, а другой по кредиту.

Проводка называется сложной, если по дебету указывается один счет, а по кредиту – два или более двух счетов или если по кредиту указывается один счет, а по дебету – два или более двух счетов.

В разделе 4‑х типов бухгалтерских операций мы рассматривали примеры. Переведем их на язык бухгалтерских счетов и двойной записи.

Первый тип – это операции, которые изменяют состав имущества, что выражается в перераспределении сумм на статьях актива баланса. Пассив баланса не затрагивается. Валюта баланса при этом не меняется.

Пример: С расчетного счета в банке сняты наличные деньги в кассу организации.

Таблица 1.11. До операции снятия денег в кассу.

Таблица 1.12. После операции снятия денег в кассу.

Проводка будет выглядеть так:

Дебет 50 «Касса» 30 000 рублей

Кредит 51 «Расчетный счет» 30 000 рублей

Здесь используются два активных счета – 50 и 51. Дебет активного счета 50 показывает, что количество денег в кассе увеличилось (дебет активного счета 50 означает его увеличение), а кредит активного счета 51 показывает, что на эту же сумму уменьшилось количество денег на расчетном счету (кредит активного счета 51 означает его уменьшение).

Счет 50

Счет 51

Здесь:

СНД – сальдо начальное дебетовое,

ДО – дебетовый оборот,

КО – кредитовый оборот,

СКД – сальдо конечное дебетовое.

СКД = СНД + ДО – КО.

Второй тип – это операции, которые изменяют источники средств организации, что выражается в перераспределении сумм на статьях пассива баланса. Актив баланса не затрагивается. Валюта баланса при этом не меняется.

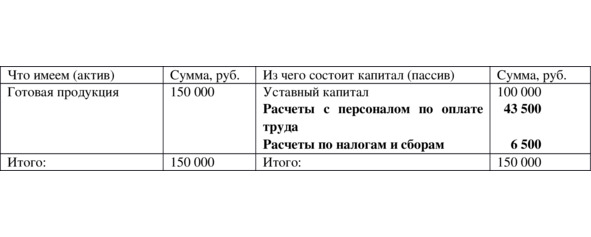

Пример: Работникам организации была начислена зарплата. После этого из зарплаты удержан налог на доходы физических лиц (НДФЛ) 13%.

Таблица 1.13. До операции удержания НДФЛ.

Таблица 1.14. После операции удержания НДФЛ.

Проводка будет выглядеть так: