2018-02-23

2018-02-23 422

422

Здесь используются пассивный счет 70 и активный счет 50. Дебет пассивного счета 70 показывает, что количество денег, предназначенных для уплаты сотрудникам, уменьшилось, так как они были выданы (дебет пассивного счета 70 означает его уменьшение), а кредит активного счета 50 показывает, что на эту же сумму уменьшилось количество денег в кассе (кредит активного счета 50 означает его уменьшение).

Счет 70

Счет 50

Оборотная ведомость

В конце отчетного периода данные бухгалтерских счетов объединяются. Один из способов такого объединения – оборотная ведомость.

Оборотная ведомость это, по сути, баланс организации, но в несколько иной форме.

Оборотная ведомость является основным средством контроля правильности ведения бухгалтерского учета и обычно составляется в конце каждого месяца.

Можно привести оборотную ведомость по операциям из рассмотренных далее примеров.

Таблица 1.19. До операции регистрации уставного капитала.

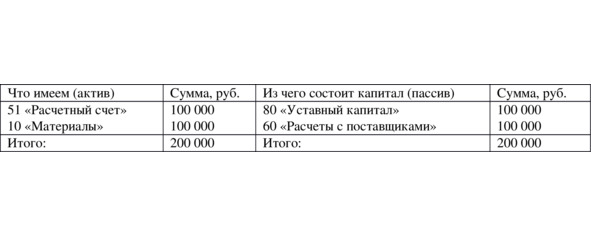

Таблица 1.20. После операции регистрации уставного капитала.

Дебет счета 75–1 Кредит счета 80 – 100 000 руб.

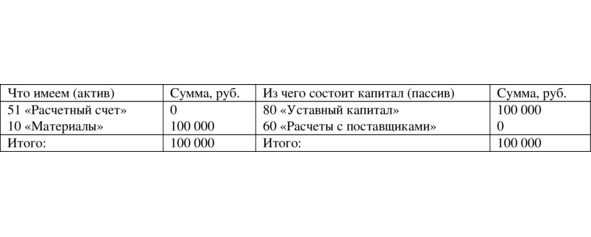

Таблица 1.21. После операции внесения денег на расчетный счет в счет вклада в уставный капитал.

Дебет счета 51 Кредит счета 75–1 – 100 000 руб.

Таблица 1.22. После операции приобретения материалов.

Дебет счета 10 Кредит счета 60 – 100 000 руб.

Таблица 1.23. После операции оплаты поставщикам материалов с расчетного счета.

Дебет счета 60 Кредит счета 51 – 100 000 руб.

Таблица 1.24. После операции отпуска материалов в производство.

Дебет счета 20 Кредит счета 10 – 100 000 руб.

Таблица 1.25. После операции начисления зарплаты рабочим.

Дебет счета 20 Кредит счета 70 – 50 000 руб.

Таблица 1.26. После операции передачи готовой продукции на склад.