2020-01-14

2020-01-14 88

88Показатели, характеризующие использование основных фондов считаются за два периода, а затем производится сравнение.

Таблица 8 - Показатели использования основных средств

| Показатели | 2000 год | 2004 год |

| Фондовооруженность | 144,83 | 176,79 |

| Фондоотдача | 1,66 | 1,36 |

| Фондоемкость | 0,60 | 0,74 |

| Фондорентабельность | 0,20 | 0,18 |

Для анализа использования основных средств рассчитывают следующие показатели:

1. Фондовооруженность труда:

где  – средняя годовая стоимость основных производственных фондов;

– средняя годовая стоимость основных производственных фондов;

C – среднесписочная численность работников.

Средняя годовая стоимость ОПФ рассчитывается по следующей формуле:

,

,

где Бст – балансовая стоимость;

А – амортизация.

тыс. руб.

тыс. руб.

тыс. руб. / чел.

тыс. руб. / чел.

Вывод: фондовооруженность в отчетном периоде по сравнению с базисным увеличилась на 31,96 тыс. руб./чел.

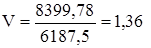

2.Фондоотдачу:

где Q – объем произведенной в данном периоде продукции;

– среднегодовая стоимость основных производственных фондов.

– среднегодовая стоимость основных производственных фондов.

руб.

руб.

Вывод: в отчетном периоде с каждого рубля, вложенного в основные фонды было получено 1 руб. 36 коп. готовой продукции, что на 30 коп. меньше, чем в базисном периоде.

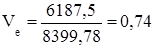

3.Фондоемкость продукции:

где  – среднегодовая стоимость основных производственных фондов;

– среднегодовая стоимость основных производственных фондов;

Q – объем произведенной в данном периоде продукции.

руб.

руб.

Вывод: в 1 рубле готовой продукции отчетного периода содержится 74коп. основных фондов. Это на 14 коп. больше чем в 1 руб. готовой продукции базисного периода.

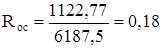

4. Рентабельность основных средств:

,

,

где П – чистая прибыль;

Q – среднегодовая стоимость основных средств.

руб.

руб.

Вывод: рентабельность основных средств в отчетном периоде составила 18 коп., что на 2 коп. меньше чем в базисном. Это значит рентабельность основных средств уменьшилась.