2020-01-14

2020-01-14 98

98Таблица 9 - Анализ показателей материалоемкости

| Показатель | 2000 год | 2004 год | Отклонение абсолютное | Отклонение относительное, % |

| Выпуск продукции, тыс. руб. | 10333,48 | 8399,78 | -1933,70 | 81 |

| Материальные затраты, тыс.руб. | 3651,74 | 2578,65 | -983,09 | 72,4 |

| Общая материалоемкость, коп. | 35,00 | 30,00 | -5,00 | 85,7 |

Опираясь на данные таблицы 10, можно сделать вывод: доля материалоемкости уменьшилась на 14,3% или на 5 коп.

Факторный анализ динамики объема готовой продукции

Анализ динамики объема готовой продукции

Анализ динамики готовой продукции производится с использованием индексного метода.

Стоимость продукции представляет собой произведение количества продукции в натуральном выражении q на единицу продукции p.

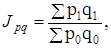

Агрегатный индекс стоимости продукции или товарооборота определяется по формуле:

где p1q1 – стоимость продукции текущего периода в текущих ценах;

p0q0 – стоимость продукции базисного периода в базисных ценах.

Абсолютное изменение стоимости продукции вычисляется по формуле:

8400000 – 10332000 = - 1932000 руб.

8400000 – 10332000 = - 1932000 руб.

Вывод: стоимость продукции (товарооборота) в отчетном периоде по сравнению с базисным уменьшилась на 19 %

Анализ динамики объема готовой продукции за счет изменения объема производства

Агрегатный индекс физического объема продукции рассчитывается по формуле:

где q0 – количество продукции в натуральном выражении в базисном периоде

q1 – количество продукции в натуральном выражении в отчетном периоде;

p0 – базисная (фиксированная) цена единицы товара.

Абсолютное изменение физического объема продукции вычисляется по формуле:

12915000– 10332000 = 2583000 руб.

12915000– 10332000 = 2583000 руб.

Вывод: количество произведенной продукции в отчетном периоде по сравнению с базисным за счет увеличения количества продукции повысилось на 25%.