2020-01-14

2020-01-14 355

355Агрегатный индекс объема произведенной продукции за счет изменения производительности труда рассчитывается по формуле:

,

,

где с0 – численность работников в базисном периоде;

w0 – производительность труда в базисном периоде;

w1 – производительность труда в отчетном периоде.

Абсолютное изменение объема произведенной продукции в денежном выражении в результате изменения производительности труда рассчитывается по формуле:

7241,25 – 7245 = - 3,75 тыс. руб.

7241,25 – 7245 = - 3,75 тыс. руб.

Вывод: в результате понижения производительности труда на 0,1% объем произведенной продукции уменьшился на 3,75 тыс.руб.

ЗАКЛЮЧЕНИЕ

1. Совокупные затраты в отчетном периоде по сравнению с базисным уменьшились на 1744,45 тыс. руб. Это произошло за счет:

- уменьшения материальных затрат на 983,09 тыс. руб.

- понижения затрат на оплату труда на 281,02 тыс. руб.

- понижения единого социального налога на 73,07 тыс. руб.

- роста амортизационных отчислений на 55,2 тыс. руб.

- уменьшение доли прочих затрат на 352,07 тыс. руб.

а) Уменьшение материальных затрат в отчетном периоде по сравнению с базисным произошло за счет увеличения общего выпуска продукции и уменьшения количества сырья и материалов.

б) В результате уменьшения численности персонала в отчетном периоде по сравнению с базисным затраты на оплату труда уменьшились.

в) В результате снижения заработной платы единый социальный налог уменьшился.

г) Вследствие увеличения нормы амортизации амортизационные отчисления увеличились.

д) Уменьшение прочих затрат произошло из-за снижения материальных затрат, затрат на оплату труда, цеховых расходов и расходов на содержание и эксплуатацию оборудования.

2. Совокупные затраты на единицу продукции в отчетном году по отношению к базисному уменьшилось на 159,63 руб.

а) Материальные затраты в отчетном периоде по сравнению с базисным уменьшились на 74,93 руб. Это произошло из-за увеличения общего выпуска продукции с одной стороны и уменьшения количества сырья и материалов с другой стороны.

б) Затраты на оплату труда на единицу продукции уменьшились на 26,97 руб. в отчетном периоде по сравнению с базисным в результате увеличения общего выпуска продукции с одной стороны и уменьшения численности персонала с другой.

в) Размер единого социального налога на единицу продукции в отчетном периоде по сравнению с базисным уменьшился на 7,01 руб. в результате снижения заработной платы на единицу продукции.

г) Амортизационные отчисления на единицу продукции уменьшились на 5,48 руб. вследствие непропорционального увеличения общего выпуска продукции и нормы амортизации.

д) Прочие затраты на единицу продукции уменьшились на 54,75 руб. по причине уменьшения материальных затрат, затрат на оплату труда, цеховых расходов и расходов на содержание и эксплуатацию оборудования с одной стороны и увеличения общего выпуска продукции с другой.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Грузинов В.П. Экономика предприятия. М., 2002.

2. Зайцев Б.Ф. Механизм создания российских региональных ФПГ. – М., 2003.

3. Волков О.И. Экономика предприятия. – М., 2004.

4. Райзберг Б.А. Курс экономики. – М., 2001.

5. Сафронов Н.А. Экономика организации (предприятия). – М., 2006.

6. Ильин М.С. Финансово – промышленная интеграция и корпоративные структуры. – Ростов н/Д, 2003.

7. Скрипнюк Д.Ф. Финансово – промышленные группы в РФ // Финансы -2004. - №3.- С.37.

8. Цветков В.А. ФПГ и государственная поддержка // Экономист. - 2004.-№3. - С.16.

9. Косачев Ю.В.Экономико–математические модели эффективности финансово – промышленных структур. – М., 2005.

10. Методические указания по выполнению курсовой работы по дисциплине «Экономика предприятия» для студентов экономических специальностей. – Ростов н/Д: РГСУ, 2006.

Приложение 1

Финансовые показатели деятельности предприятия

Приложение 2

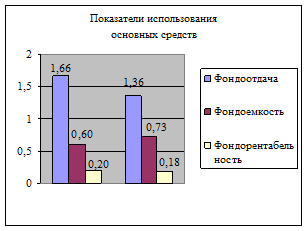

Показатели использования основных средств