2020-01-15

2020-01-15 96

96Несмотря на широкое использование в экономической литературе понятия "портфельная теория", как в рамках фундаментальных, так и в рамках прикладных разработок, не существует общепринятого определения этого понятия, а также системного представления о методологической структуре портфельной теории и взаимосвязи ее элементов.

Портфельная теория определена в работе как совокупность принципиальных подходов к формированию инвестиционного портфеля, а также экономико-математических моделей, позволяющих формализовать процесс определения состава и структуры инвестиционного портфеля, в максимальной степени соответствующего требованиям конкретного инвестора. Главной задачей, которая может быть решена с использованием портфельной теории, является определение оптимального с точки зрения конкретного инвестора сочетания доступных ему инвестиционных активов с учетом собственных характеристик этих активов, текущей и перспективной ситуации на рынках, личных предпочтений и финансовых возможностей инвестора.

По результатам исследования определен набор методик, составляющих основу моделирования инвестиционного портфеля в рамках комплексной многофакторной портфельной теории: методика конструирования портфеля; методика оценки инвестиционных качеств активов и портфелей; методика оценки эффективности портфельного инвестирования (рис. 1 на стр. 18). Каждая из этих методик, в свою очередь, включает в себя ряд отдельных алгоритмов и процедур, являющихся не только завершенными, но и обособленными аналитическими инструментами, которые могут применяться независимо от применения других элементов портфельной теории. Вместе с тем, отдельные элементы должны обеспечивать возможность их совместного использования за счет унификации входных и выходных данных каждого модуля и использования одних и тех же стандартных допущений.

Под конструированием портфеля понимается определение его состава и структуры. Первичный отбор активов осуществляется исходя из соображений доступности для данного инвестора, а также с учетом априорных ограничений, устанавливаемых инвестором или законодательством. Вторичный отбор осуществляется путем исключения тех активов, инвестиционные качества которых абсолютно неприемлемы с точки зрения инвестора. Таким образом, вторичный отбор производится только после количественной или качественной оценки инвестиционных характеристик каждого из активов, отобранных на первом этапе. Конечным результатом процедуры отбора является определение для каждого инвестора целевого сегмента либо нескольких сегментов финансового рынка, в рамках которых будет осуществляться инвестиционная деятельность.

Исходными данными для первичного отбора активов являются объективные сведения о формальном статусе инвестора, объеме его ресурсов, предполагаемой срочности инвестирования, а также об имеющихся на финансовом рынке активах и порядке доступа инвесторов к операциям с этими активами. Осуществление вторичного отбора требует формализации субъективных предпочтений инвестора в отношении объектов инвестирования.

Рис. 1. Методики, составляющие основу моделирования портфеля в рамках комплексной многофакторной портфельной теории

Целью оптимизационного алгоритма как части портфельной теории является определение структуры портфеля. Процедура предварительной сегментации портфеля, предполагающая разделение общего объема инвестируемых ресурсов в определенных пропорциях между несколькими типами активов (например, между акциями и облигациями), является необязательной. Однако такая сегментация позволяет значительно упростить процедуру дальнейшей детализации структуры портфеля, поскольку для осуществления диверсификации в рамках каждого подпортфеля потребуется проведение сравнительного и комбинационного анализа только однотипных активов.

Модуль комбинирования (диверсификации) портфеля является ключевым в ряду процедур и алгоритмов портфельной теории: он позволяет выбрать оптимальное с точки зрения инвестора сочетание инвестиционных активов в рамках всего портфеля или отдельных подпортфелей, если была проведена соответствующая сегментация.

Оценка инвестиционных качеств активов и портфелей является с точки зрения портфельной теории вспомогательным элементом, обеспечивающим основной массив исходных данных для процедуры оптимизации портфеля. Однако именно этот элемент является наиболее сложным, как для формализации, так и для интерпретации результатов анализа.

Методика оценки инвестиционных качеств включает в себя ряд частных методик, позволяющих численно оценить доходность, риск, ликвидность и иные качества финансовых активов. Каждая из этих частных методик должна позволять переходить от оценок индивидуальных активов к оценкам портфеля, состоящего из этих активов. В рамках портфельной теории может оцениваться неограниченное количество инвестиционных качеств активов и портфелей, однако набор этих качеств и характеризующие их показатели должны быть идентичны для всех типов активов, потенциально входящих в портфель.

Неограниченная многофакторность портфельной теории, с одной стороны, усложняет алгоритм оптимизации структуры портфеля, а с другой стороны, позволяет максимально упростить алгоритмы оценки инвестиционных качеств активов, используемых в качестве критериев при выборе оптимального портфеля, поскольку появляется возможность характеризовать такие сложные качества, как риск или ликвидность, несколькими частными показателями вместо одного композитного.

Оценка эффективности портфельного инвестирования осуществляется на регулярной основе после формирования портфеля. Портфельным менеджером оценка производится с целью принятия решения о целесообразности реструктуризации портфеля, а инвестором - с целью принятия решения о целесообразности либо продолжения инвестирования в рамках ранее заданных параметров, либо изменения этих параметров, либо ликвидации портфеля. Кроме аналитического обоснования решений, связанных с управлением портфелем, оценка эффективности инвестирования необходима для подтверждения адекватности используемой методики его формирования.

При разработке предложенного в работе методологического подхода к формированию портфеля за основу были приняты, прежде всего, методологические подходы и инструментарий классической портфельной теории. В рамках совершенствования отдельных элементов классической портфельной теории и адаптации ее к потребностям современного финансового рынка было предложено следующее.

1. Классическая портфельная теория Г. Марковица - Дж. Тобина в части методики оптимизации структуры портфеля дополнена алгоритмом функциональной формализации кривых безразличия, в том числе для случая многофакторной оптимизации, что позволяет отказаться от трудоемких и субъективных графических построений, упростить численное отражение личных предпочтений портфельного инвестора и повысить уровень автоматизации принятия портфельных решений.

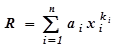

В общем случае уравнение многомерной кривой (гиперплоскости) безразличия может иметь следующий вид:

, (1)

, (1)

где R - эквивалентная доходность; xi - значения инвестиционных характеристик; № - количество характеристик; аi, ki - коэффициенты.

Каждый из независимых (рисковых) факторов в модели для удобства восприятия и интерпретации результатов должен быть представлен инверсно: ухудшение инвестиционного качества - увеличение значения показателя. Абсолютным (нулевым) эталоном инвестиционного актива по всем расчетным характеристикам будут являться свободные денежные средства, доходность, риск, ликвидность и иные показатели для которых равны нулю. Таким образом, задача выбора оптимального портфеля сведена к нахождению портфеля, для которого максимальна разница между его ожидаемой доходностью и ординатой графика кривой безразличия.

Если рассматривать эту разницу как функцию, аргументами которой являются параметры кривой безразличия и инвестиционные характеристики портфеля, то для нахождения оптимального портфеля применим стандартный метод нахождения экстремума функции, основанный на приравнивании к нулю ее производной. Данный алгоритм позволяет аналитическим путем определить структуру оптимального портфеля при известной функции кривой безразличия.

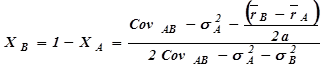

Например, для портфеля из двух активов, оцениваемых в соответствии с теорией Г. Марковица ожидаемой доходностью и стандартным отклонением при кривой безразличия вида  доли активов в оптимальном портфеле вычисляются следующим образом:

доли активов в оптимальном портфеле вычисляются следующим образом:

, (2 а)

, (2 а)

, (2 б)

, (2 б)

где XA, XВ - доли активов в оптимальном портфеле (в долях единицы);  - ожидаемые доходности активов; σA, σB - стандартные отклонения доходностей активов; CovAB - ковариация доходностей активов; а - коэффициент.

- ожидаемые доходности активов; σA, σB - стандартные отклонения доходностей активов; CovAB - ковариация доходностей активов; а - коэффициент.

Предложенный алгоритм поиска оптимального портфеля из двух активов может использоваться совместно с классическим алгоритмом нахождения угловых портфелей, поскольку после вычисления параметров этих портфелей задача оптимизации сводится именно к их парному комбинированию.

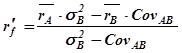

2. В части методики формирования портфеля, финансируемого частично за счет заемных ресурсов, классическая портфельная теория была дополнена моделью определения интервалов процентных ставок, при которых целесообразно финансирование инвестиционного портфеля за счет рисковых или безрисковых заимствований. С помощью данной модели для любого набора рисковых активов могут быть определены максимальная безрисковая ставка rf’, при которой рисковые заимствования непривлекательны для инвестора, а также минимальная безрисковая ставка rf", при которой может быть эффективным неограниченное рисковое заимствование.

В частности, для портфеля из двух активов ставки rf’ и rf" определяются следующим образом:

, (3)

, (3)

, (4)

, (4)

где  - ожидаемые доходности активов; σ2A, σ2B - дисперсии доходностей активов; CovAB - ковариация доходностей активов.

- ожидаемые доходности активов; σ2A, σ2B - дисперсии доходностей активов; CovAB - ковариация доходностей активов.

Данная методика может быть легко распространена и на случай более диверсифицированных портфелей.