2020-01-15

2020-01-15 167

167печатной машины

Приведем расчет экономической эффективности инвестиций в цифровой печатный комплекс, который был приобретен ГУП ППП «Типография «Наука» АИЦ РАН. В состав комплекса входят цифровая печатная машина Xerox DocuTech-6155 в комплекте со станцией сканирования и верстки, а также отделочная линия Zechini, включающая фальцовку, мини-биндер и резальную машину.

Данное оборудование было закуплено типографией за счет собственных средств. В результате проведенного финансового анализа бухгалтерского баланса предприятия выяснилось, что приобретение дорогостоящего оборудования привело к ухудшению структуры финансов и недостатку денежных средств. В этих условиях руководство типографии продало часть оборудования по схеме возвратного лизинга. Это позволило фактически сохранить на предприятии производственное оборудование и получить в свое распоряжение значительные денежные средства. Однако понятно, что полученные средства являются заемным капиталом, за использование которого типографии в будущем придется заплатить лизинговой компании.

Для оценки эффективности приобретения «Цифровой типографии» по лизинговой схеме была построена модель инвестиционного проекта, действующего в течение срока службы оборудования, оговоренного в договоре финансовой аренды (лизинга). Идея построения модели состояла в том, чтобы вычислить чистый приведенный доход за отдельные временные интервалы в течение срока реализации инвестиционного проекта. При расчетах использовались некоторые подходы, разработанные для оценки эффективности инвестиций от внедрения системы CTcP.

Временной интервал при расчетах было целесообразно принять равным календарному месяцу, так как, во-первых, лизинговые платежи и платежи по налогу на прибыль осуществляются ежемесячно, а во-вторых, такой выбор объясняется небольшой длительностью инвестиционного проекта (4 года) и необходимой точностью определения срока окупаемости.

Для каждого месяца была рассчитана выручка от реализации продукции по проекту путем умножения среднемесячного количества выпускаемых учетных единиц продукции на среднюю цену учетной единицы. В данном случае в качестве учетной единицы было удобно принять лист формата А3, запечатанный с одной стороны, так называемый «клик». Это удобно, во-первых, по той причине, что цифровая печатная машина DocuTech-6155 снабжена счетчиком, определяющим количество отпечатанных кликов; во-вторых, основная часть продукции представляет собой сфальцованные в один сгиб и сброшюрованные листы формата А3; в-третьих, договор с фирмой Xerox предполагает определенные выплаты за каждый клик, отпечатанный на этом оборудовании.

Себестоимость продукции вычислялась следующим образом. Суммировались расходы за месяц на заработную плату и ЕСН рабочих, обслуживающих машину; выплаты фирме Xerox за отпечатанные клики; ежемесячное обслуживание сервисной службой поставщика оборудования, включающее заправку машины расходными материалами и текущий ремонт. Затем полученная сумма корректировалась с учетом среднего по типографии процента общепроизводственных и общехозяйственных расходов, причем при вычислении этого процента из суммы общепроизводственных и общехозяйственных расходов для исключения двойного счета были вычтены выплаты по лизинговому договору. Окончательно себестоимость была рассчитана путем прибавления к полученному результату выплат по договору финансовой аренды.

Чистая приведенная прибыль по каждому месяцу вычисляется путем дисконтирования на момент начала инвестиционного проекта чистой прибыли, т. е. разности дохода от продаж и себестоимости полиграфических работ, уменьшенной на величину налога с прибыли.

Чистый приведенный доход капитального проекта равен сумме чистых приведенных прибылей за весь срок службы оборудования. При этом заметим, что при применении схемы возвратного лизинга для пополнения финансов предприятия, амортизационные отчисления по эксплуатируемому оборудованию и выплаты по налогу на имущество ложатся на лизинговую компанию, а значит входят в сумму лизинговых платежей.

Анализ инвестиций в комплекс оборудования «Цифровая типография» ГУП ППП «Наука», финансируемых по схеме возвратного лизинга, показал, что проект эффективен. Чистый приведенный доход составил 2857 тыс. руб.; индекс доходности 1,397; срок окупаемости 24 месяца.

Расчеты были выполнены по фактической загрузке и цене клика, однако, кроме этих данных, необходимо иметь представление о том, как будет меняться экономическая эффективность инвестиционного проекта в зависимости от различных факторов и прежде всего загрузки и цены клика. Подобные сведения нужны для того, чтобы типография имела информацию о своих возможностях и могла использовать их с наибольшей выгодой.

Поэтому с помощью программы Microsoft Exel была построена таблица расчета приведенных прибылей за срок службы оборудования. Это позволило промоделировать инвестиционный проект с точки зрения его экономической эффективности в зависимости от наиболее существенных факторов, таких, как загрузка оборудования и цена на готовую продукцию в этом секторе рынка.

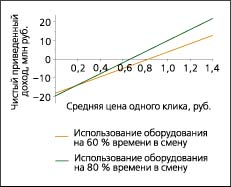

В целях определения путей к повышению отдачи от инвестиций были построены зависимости величины чистого приведенного дохода от цены полиграфических работ, выполненных на цифровой печатной машине. На рис. 1 представлены две такие зависимости при загрузке оборудования 60 и 80 %, позволяющие оценить уровень текущей рентабельности инвестиций в «цифровую типографию» в зависимости от средних рыночных цен в этом сегменте рынка.

Рис. 1. Чистый приведенный доход от инвестиций при нынешней и увеличенной на треть загрузке

В частности, при использовании оборудования на 60 %, точка нулевой доходности соответствует средней цене 0,83 руб. за учетную единицу. При увеличении загрузки оборудования на треть критическая цена снижается до уровня 0,67 руб. за один клик. Если же средняя рыночная цена составит один рубль, то при повышении загрузки с 60 до 80 % чистый приведенный доход от капитальных вложений увеличится не на 20 или 30 %, а более чем в 2,5 раза.

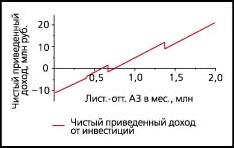

Для целей планирования деятельности по привлечению заказов был построен график зависимости чистого приведенного инвестиционного дохода от количества листов-оттисков формата А3 в месяц (рис. 2). Два резких снижения доходности проекта, отображенных на этом рисунке, обусловлены необходимостью перехода при данном уровне загрузки на другую сменность работы персонала. Этот график позволяет типографии определить минимальное количество привлекаемых заказов для поддержания рентабельности проекта на заданном уровне. Например, по нему можно заметить, что при принятых условиях недопустимо снижение выпуска продукции ниже 750 тыс. лист.-отт. формата А3 в месяц; для получения чистого приведенного дохода по проекту в размере 5 млн руб. необходимо выпускать ежемесячно не менее 1 млн лист.-отт. формата А3.

Рис. 2. Чистый приведенный доход в зависимости от количества лист.-отт. формата А3 в месяц

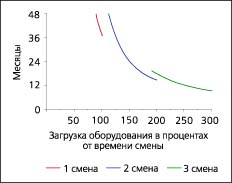

Весьма полезной информацией для управления инвестиционным проектом являются данные о зависимости срока окупаемости оборудования от загрузки. Для рассматриваемого капитального проекта они приведены на рис. 3, из которого видно, что окупаемость проекта резко растет при увеличении загрузки оборудования при двухсменной работе, т. е. каждый новый выполненный заказ значительно увеличивает эффективность всего проекта. Так, при увеличении полезного времени работы оборудования с 60 до 80 % в смену при двухсменной работе (т. е. с 120 до 160 % от времени одной смены), срок окупаемости сократится почти в два раза, с 40 до 21 месяца.

Рис. 3. Срок окупаемости оборудования

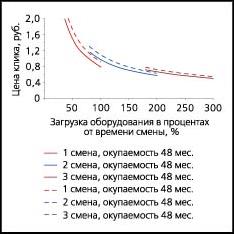

Загрузка производственных мощностей в полиграфии подвержена значительным сезонным колебаниям. При низком уровне загрузки важно знать, какая цена обеспечит минимально допустимый срок окупаемости. Для определения цены клика в зависимости от загрузки оборудования были построены диаграммы для сроков окупаемости соответствующих времени службы оборудования, т. е. срока существования проекта и времени действия договора лизинга (рис. 4). Из диаграммы видно, что минимальную цену учетной единицы продукции целесообразно назначать в зависимости от реальной загрузки в коридоре между двумя линиями крайних вариантов окупаемости проекта. Например, при загрузке цифровой печатной машины 120 % от времени одной смены (что означает работу в две смены при загрузке каждой смены 60 %) минимальная цена не должна быть менее 85·93 коп. за лист.-отт. формата А3.

Рис. 4. Минимальная средняя цена учетной единицы продукции при окупаемости в течение срока службы оборудования и срока договора лизинга

Проведенный расчет показал, что для ГУП ППП «Типография «Наука» оптимальной схемой финансирования крупных инвестиционных проектов по приобретению оборудования явился лизинг. Подводя итог, необходимо еще раз напомнить, что цифровые печатные машины окупаются только при высоком уровне загрузки. Прежде чем приобрести дорогостоящее технологическое оборудование, необходимо просчитать различные варианты финансирования сделки, такие, как привлечение собственных средств, кредита, либо использования лизинговой схемы[7].

Список использованной литературы

1. Бойков В.П. Экономика полиграфического предприятия: 2-е изд., перераб. и доп. Издательство «ПЕТЕРБУРГСКИЙ ИНСТИТУТ ПЕЧАТИ», 2004

2. Марголин А. Расчет экономической эффективности внедрения системы CTcP UV-Setter.//Полиграфия. 2003. № 3. С. 19─21.

3. Попова Т.К., Кусмарцева Н.В. Методические указания по расчету экономической эффективности. М.:2007 г.

4. Проблемы экономики и прогрессивные технологии в текстильной, легкой и полиграфической отраслях промышленности: Сб. тр. аспирантов и докторантов. - СПб.<br>Вып. 5: Дни науки 2003. - 2003.- с.65.

5. Степанова Г.Н. Стратегия развития полиграфических предприятий: (концептуал. и методол. аспекты) /Г. Н. Степанова; М-во образования Рос. Федерации, Моск. гос. ун-т печати. - М.: МГУП, 2004.- с.22.

6. Трофимова Л. Экономические показатели, используемые для оценки эффективности деятельности предприятия. //Аудитор. – 2005 - № 9

7. http://www.citybusines.ru/biznes-plan/izdatelskijj-biznes-i-poligrafija/favicon.ico

[1] http://www.citybusines.ru/biznes-plan/izdatelskijj-biznes-i-poligrafija/favicon.ico

[2] Бойков В.П. Экономика полиграфического предприятия: 2-е изд., перераб. и доп. Издательство «ПЕТЕРБУРГСКИЙ ИНСТИТУТ ПЕЧАТИ», 2004

[3] Степанова Г.Н. Стратегия развития полиграфических предприятий: (концептуал. и методол. аспекты) /Г. Н. Степанова; М-во образования Рос. Федерации, Моск. гос. ун-т печати. - М.: МГУП, 2004.- с.22.

[4] Проблемы экономики и прогрессивные технологии в текстильной, легкой и полиграфической отраслях промышленности: Сб. тр. аспирантов и докторантов. - СПб.<br>Вып. 5: Дни науки 2003. - 2003.- с.65.

[5] Попова Т.К., Кусмарцева Н.В. Методические указания по расчету экономической эффективности. М.:2007 г.

[6] Трофимова Л. Экономические показатели, используемые для оценки эффективности деятельности предприятия. //Аудитор. – 2005 - № 9

[7] Марголин А. Расчет экономической эффективности внедрения системы CTcP UV-Setter.//Полиграфия. 2003. № 3. С. 19─21.