2020-01-15

2020-01-15 229

229| Показатели |

| |||||

| 0 | 1 | 2 | 3 | 4 | 5 | |

| 1.Затраты, тыс. руб. 2.Выручка от реализации, тыс. руб. 3.Себестоимость, тыс. руб. 4.Амортизация, тыс. руб. 5.Прибыль от реализации, тыс. руб. (стр.2-стр.3) 6.Налог на прибыль (24%), тыс. руб. 7.Чистая прибыль, тыс. руб. 8.Чистая прибыль от операционной деятельности, тыс. руб. (Экономический результат), тыс. руб. | -320 - - - - - - - | -250 840 714 57 126 30,24 95,76 152,76 | 1300 1105 57 195 46,8 148,2 205,2 | 1300 1105 57 195 46,8 148,2 205,2 | 1300 1105 57 195 46,8 148,2 205,2 | 1300 1105 57 195 46,8 148,2 205,2 |

Таблица 1.12

Расчет

| Период | Денежный поток т.р. |  (при (при  =10%) =10%)

| Дисконтированный поток |

| 0 1 2 3 4 5 | -320 -97,24 205,2 205,2 205,2 205,2 | 1 0,9091 0,8264 0,7513 0,6830 0,6209 | -320 -88,4 169,58 154,24 140,15 127,41 |

| 182,98 |

Рентабельность инвестиций:

Индекс доходности инвестиций:

Срок окупаемости составит:

где  – ср. год. результат (по данным таблицы 1.11 – 194,7 тыс. руб.)

– ср. год. результат (по данным таблицы 1.11 – 194,7 тыс. руб.)

или

Расчет экономической эффективности от внедрения

Новой техники

Если мероприятия не требуют значительных инвестиционных затрат, либо тема дипломного проекта предусматривает совершенствование технологического менеджмента, целесообразно рассчитать ряд частных показателей эффективности и провести их сравнительный анализ.

Снижение трудоемкости определяется по формуле:

(1.11)

(1.11)

где  - трудоемкость изготовления единицы продукции, услуги (выполнения операции, узла изделия) до и после проведения мероприятий.

- трудоемкость изготовления единицы продукции, услуги (выполнения операции, узла изделия) до и после проведения мероприятий.

Расчет производительности труда определяется по формуле:

(1.12)

(1.12)

Если мероприятия по внедрению новой техники, технологии, средств механизации и автоматизации отражается на изменении величины различных статей затрат в себестоимости единицы изделия, то экономический результат от перечисленных мероприятий в целом выражается в снижении себестоимости единицы изделия и определяется снижение себестоимости в расчете на выпуск изделий.

, (1.13)

, (1.13)

где  - себестоимость единицы изделия до применения нового

- себестоимость единицы изделия до применения нового

оборудования, руб.

- себестоимость единицы изделия после применения нового

- себестоимость единицы изделия после применения нового

оборудования, руб.

- годовой выпуск изделий, шт.

- годовой выпуск изделий, шт.

Текущий (годовой) экономический эффект от внедрения нового оборудования определяется:

Э т  , (1.14)

, (1.14)

где  - дополнительные капитальные затраты, руб.

- дополнительные капитальные затраты, руб.

Срок окупаемости оборудования составит:

(1.15)

(1.15)

Пример. Рассчитать эффективность от внедрения современного оборудования, взамен ручных операций по временному соединению деталей швейных изделий.

Таблица 1.13

Исходные данные

| № п/п | Показатели | Ед. изм. | Величина показатели | |

| До внедрения | После внедрения | |||

| 1 | 2 | 3 | 4 | 5 |

| 2 | Затраты времени: а) на выполнение технологических операций б) на изделие в целом | мин. час | 60,2 | 32,7 13,3 |

| 3 | Часовая тарифная ставка | р. | 40,0 | 40,0 |

| 4 | Процент премии | % | 30 | 30 |

| 5 | Дополнительная заработная плата | % | 8 | 8 |

| 6 | Стоимость единицы оборудования | р. | - | 28500 |

| 7 | Амортизационные отчисления | % | 11 | |

| 8 | Годовой выпуск изделий | ед. | - | 5500 |

Рост производительности труда на операции составит:

Рост производительности труда на изделие в целом составит:

Расчет затрат на основную заработную плату до и после внедрения новой техники.

| Наименова- ние узлов (работ) | Оборудование, вид работ | Величина показателя | Затраты времени, мин | |||

| До внедрения | После внедрения | До внедрения | После внедрения | До внедрения | После внедрения | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Операции временного соединения деталей изделия | Ручные работы | 2222 кл | 3 | 3 | 60,2 | 37,7 |

| Сдельная расценка, р. | Премия, р. | Основная заработная плата, р. | |||

| До внедрения | После внедрения | До внедрения | После внедрения | До внедрения | После внедрения |

| 8 | 9 | 10 | 11 | 12 | 13 |

| 40,13 | 21,8 | 12,04 | 6,54 | 52,17 | 28,34 |

Таблица 1.15

Расчет затрат на содержание и эксплуатацию оборудования

| Период | Наименова- ние оборудования |

| Потреб ное количе- ство оборудо- вания | Затраты на содержание оборудования руб | ||||||||||

| Цена, руб. | Амортиза- ционные отчисле- ния | Категория рем. слож. | Стоимость содержания обор., руб. | Итого затрат на содерж. обор. руб. | ||||||||||

| % | Сум- ма, руб. | всего | На единицу изд. | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | ||||

| До внедрения | Ручные работы | - | - | - | - | - | - | - | - | - | ||||

| После внедрения | 2222 кл. |

28500 |

11 |

3135 | 2 | 750 | 1500 | 1 | 4635 | 0,84 | ||||

Таблица 1.16

Расчет изменения себестоимости

| № п/п | Вид затрат | Затраты, руб. | Результат (+, -) | |

| До применения | После применения | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Материалы | - | - | - |

| 2 | Основная заработная плата | 52,17 | 28,34 | -23,83 |

| 3 | Дополнительная заработная плата | 4,17 | 2,27 | -1,9 |

| 4 | Начисления на заработную плату | 20,06 | 10,90 | -9,16 |

| 5 | Расходы на содержание и эксплуатацию оборудования | - | 0,84 | +0,84 |

| 6 | Затраты на электроэнергию | - | 0,25 | +0,25 |

| Итого: | 76,4 | 42,6 | -33,8 | |

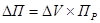

Снижение себестоимости составит:

Текущий (годовой) экономический эффект составит:

Э т

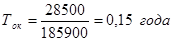

Срок окупаемости инвестиционных затрат составит:

Если мероприятия по внедрению новой техники обеспечивают снижение норм расхода материальных ресурсов, экономический результат может быть выражен в экономии материальных затрат и определен по формуле:

, (1.16)

, (1.16)

где:  - норма расхода материального ресурса на единицу изделия

- норма расхода материального ресурса на единицу изделия

до внедрения и после проведения мероприятий

(в натуральных единицах);

- выпуск изделий в натуральных единицах;

- выпуск изделий в натуральных единицах;

- цена за единицу ресурса, руб.

- цена за единицу ресурса, руб.

Соответственно, текущий (годовой) экономический эффект определяется:

Э т  (1.17)

(1.17)

Срок окупаемости капитальных затрат составит:

(1.18)

(1.18)

Если внедрение организационно-технических мероприятий связано с высвобождением численности рабочих, экономический результат может выражаться в экономии по фонду заработной платы и рассчитываться по формуле:

, (1.19)

, (1.19)

где  - возможное высвобождение численности

- возможное высвобождение численности

рабочих, чел.;

- среднегодовая зарплата одного рабочего, руб.;

- среднегодовая зарплата одного рабочего, руб.;

- коэффициент, учитывающий начисления на зарплату.

- коэффициент, учитывающий начисления на зарплату.

Высвобождение численности рабочих определяется либо за счет снижения трудоемкости единицы изделия, либо за счет сокращения непроизводительных затрат и потерь рабочего времени. При снижении трудоемкости единицы изделия расчет выполняется по формуле:

, (1.20)

, (1.20)

где  - трудоемкость единицы изделия до внедрения

- трудоемкость единицы изделия до внедрения

нового оборудования, час.;

- то же, после внедрения, час.;

- то же, после внедрения, час.;

- годовой выпуск изделий в натуральном выражении, шт.;

- годовой выпуск изделий в натуральном выражении, шт.;

- полезный фонд рабочего времени одного

- полезный фонд рабочего времени одного

среднесписочного рабочего в год, час.;

- коэффициент выполнения норм выработки рабочими.

- коэффициент выполнения норм выработки рабочими.

Текущий (годовой) экономический эффект определяется по формуле:

(1.21)

(1.21)

Срок окупаемости капитальных затрат:

(1.22)

(1.22)

Если спрос на продукцию увеличивается и организационно-технические мероприятия проводятся для увеличения объемов производства и реализации продукции (работ, услуг), то в этом случае экономический результат выражается в увеличении прибыли от реализации продукции (работ, услуг). Расчет может быть осуществлен в следующей последовательности:

Прирост объемов производства и реализации продукции (работ, услуг) в результате снижения трудоемкости изделий составит:

(1.23)

(1.23)

, (1.24)

, (1.24)

где:  - цена за единицу изделия, руб.;

- цена за единицу изделия, руб.;

- прирост объемов в стоимостном выражении, руб.

- прирост объемов в стоимостном выражении, руб.

Прирост прибыли от реализации продукции (работ, услуг) определятся по формулам:

(1.25)

(1.25)

где:

- прирост прибыли от реализации продукции

- прирост прибыли от реализации продукции

(работ, услуг), руб.;

- прибыль в расчете на единицу изделия, руб.

- прибыль в расчете на единицу изделия, руб.

(1.26)

(1.26)

где:  - прибыль в расчете на 1 рубль реализации продукции,

- прибыль в расчете на 1 рубль реализации продукции,

работ, услуг, руб.

Текущий (годовой) экономический эффект составит:

Э т  (1.27)

(1.27)

Срок окупаемости инвестиционных затрат составит:

(1.28)

(1.28)

Библиография к разделу 1 [4,15,18,19,20,21,25,27,28,35].