2020-01-14

2020-01-14 4366

4366Современная фискальная политика признает использование бюджетных дефицитов для целей стабилизации экономики. А это может привести к образованию и росту государственного долга.

Причинами возникновения государственного долга обычно являются трудные периоды для экономики: войны, спады и т.д. Например, во время войны надо переориентировать большую часть ресурсов на производство военной продукции, что требует значительных государственных расходов, как требует их и содержание армии. Имеется три варианта финансирования: увеличение налогов, выпуск денег и дефицитное финансирование. Рост налогообложения приводит к подрыву трудовых стимулов, выпуск денег создает инфляционное давление, следовательно, большая часть военных расходов финансируется за счет продажи обязательств населению. Другой источник государственного долга – это спады. В периоды, когда национальный доход сокращается, или не может увеличиваться, налоговые поступления автоматически сокращаются и приводят к бюджетным дефицитам.

Еще один источник государственного долга – упомянутые выше политические интересы, приводящие к увеличению правительственных расходов и следовательно, увеличению бюджетного дефицита.

В определении размеров государственного долга существуют различные подходы. Наиболее реалистичным считается определение доли государственного долга к ВНП или к экспорту. Голая констатация абсолютных размеров долга игнорирует объем ВНП. Можно утверждать, что богатая нация имеет большую возможность выдерживать государственный долг значительных размеров по сравнению с бедной нацией.

Многие экономисты считают, что основная тяжесть долга состоит в необходимости ежегодно отчислять процентные платежи, возникающие как результат государственного долга. При достижении определенного уровня платежей по обслуживанию государственного долга по отношению к ВНП государство теряет возможность дальнейшего экономического роста. Особенно важно соотношение между иностранными и внутренними кредиторами правительства. [4]

Для того, чтобы разобраться в проблеме государственного долга, необходимо сперва рассмотреть понятие бюджетного дефицита государства.

Самым важным источником государственных доходов являются различные виды налогов, которые могут быть подразделены на три большие категории:

1.Налоги на доходы частных лиц и корпораций, в том числе отчисления из заработной платы на социальное страхование;

2.Налоги на расходы, в том числе налоги с продаж, акцизы и импортные тарифы;

3.Налоги на собственность, включая самые разнообразные налоги на дома и строения, сельскохозяйственные угодья и земли под постройки, а также на наследство.

Налоги также классифицируются как прямые и косвенные. Наименование "прямые" обычно относится к тем налогам, которыми облагаются непосредственно индивидуумы и фирмы, в то время как косвенные налоги – это налоги на товары и услуги.

Развитые и развивающиеся страны имеют различные налоговые структуры: развитые экономики обычно имеют высокую долю прямых налогов в государственных поступлениях. [12]

Другим источником поступлений общественного сектора являются прибыли государственных предприятий и фирм, продающих товары и услуги.

Государственные расходы также могут быть разделены на четыре категории:

1.Потребление в государственном секторе (включает зарплату работникам госсектора, а также его платежи за товары, закупаемые для текущего потребления);

2.Государственные инвестиции (включают разнообразные капитальные расходы, такие, как затраты на дорожное строительство или строительство портов);

3.Трансферты частному сектору (включают пенсии за выслугу лет, страхование по безработице, льготы ветеранам и др. платежи);

4.Проценты по государственным долгам.

|

|

Государственный долг – это неизбежное порождение дефицита бюджета, причины которого связаны со спадом производства, ростом предельных издержек, необеспеченной эмиссией денег, возрастанием затрат по финансированию военно-промышленного комплекса, ростом объемов теневой экономики, непроизводственных расходов, потерь, хищений и т.д.

Взаимосвязь бюджетного дефицита и государственного долга проявляется в выпуске займов для покрытия бюджетного дефицита, что приводит к последующему нарастанию долговых последствий. Увеличительное влияние на государственный долг оказывает и необходимость выплаты его с процентами.

Непосредственным итогом бюджетных дефицитов является их накопленная сумма – государственный долг. Обслуживание государственного долга – это выплаты процентов по нему и выплаты основных сумм долга. Обслуживание долга – одна из форм расходов государственного бюджета.

Со временем, текущие займы превращаются в последующие налоги. Поэтому государства, имеющие большие долги, вынуждены постоянно к ним прибегать для погашения процента по долгу. Покрывая старые долги, государство прибегает к еще большим займам. Критическим моментом, угрожающим стабильности экономики и нормальному денежному обращению, считается ситуация, когда задолженность превышает величину годового ВНП.

По структуре государственный долг РФ состоит из нескольких групп долговых обязательств:

- задолженности владельцам ГКО-ОФЗ;

- задолженности Минфина перед ЦБ по кредитам на финансирование дефицита бюджета;

- задолженности, появившейся вследствие взятого на себя государством обязательства по восстановлению сбережений граждан;

- внешней задолженности бывшего СССР, принятой на себя РФ;

- вновь возникшая задолженность РФ перед иностранными государствами, международными организациями и фирмами.

Первое основание возникновения государственного долга – это государственные и муниципальные заимствования, с помощью которых обеспечивается формирование государственного долга, а также покрытие дефицита бюджета. [6]

Вторым основанием формирования государственного долга Российской Федерации, субъектов РФ и муниципалитетов являются кредитные соглашения и договоры, которые могут заключаться от имени Российской Федерации, с кредитными организациями, иностранными государствами и международными финансовыми организациями, в пользу указанных кредиторов.

Третьим основанием выступает предоставление государственных гарантий и поручительств. В этом случае государство выступает не как заемщик, а как гарант погашения обязательств за других заемщиков.

Четвертым основанием являются факты, когда государство или муниципалитеты принимают на себя обязательства третьих лиц.

Пятым основанием возникновения долговых обязательств государственного и муниципального долга в Бюджетном кодексе названы соглашения и договоры (в том числе международные), заключенные от имени Российской Федерации или субъекта РФ, о пролонгации и реструктуризации долговых обязательств Российской Федерации или субъекта РФ прошлых лет.

Другим фактором, который проявился в последнее время, стали проблемы в сфере решения банковских кризисов в связке с реструктуризацией госдолга. Как показывает практика, влияние процесса реструктуризации госдолга на ситуацию в банковском секторе будет зависеть от многих факторов, включая степень зависимости банков от правительства, доля валюты, в которой деноминирован долг, а также условий и методов реструктуризации долга.

Крупномасштабная реструктуризация может привести к недостаточной капитализации финансовых учреждений или даже к неплатежеспособности всей банковской системы, когда банки имеют существенные активы в виде государственных долговых бумаг. В тоже время политики должны осознавать, что использование финансовых ресурсов для решения проблем банковского сектора, по сути, ограничено, когда долг уже не может быть обслужен, и необходима его реструктуризация – следовательно, роль правительства как кредитора, гаранта или собственника существенно ограничена. В этих целях, любая стратегия реструктуризации госдолга должна разрабатываться с тщательным учетом влияния на банковскую систему в целом.

С точки зрения перспектив банковской системы, то, если реструктуризация необходима и если власти имеют выбор, предпочтительным подходом в данном случае является избегание номинального сокращения банковских активов. Сокращения активов приведут к снижению банковского капитала и, скорее всего, к перекладыванию оставшихся финансовых потерь (убытков) на плечи вкладчиков. В место этого, правительства должны пытаться достичь реструктуризации посредством сокращения процентных ставок или увеличения срока платежа по депозитам, которые не вызовут немедленных убытков. [19]

Последствия

Чем обременительнее для страны накопленный внешний долг, тем в большей мере его обслуживание вовлекается во взаимодействие с функционированием всей национальной экономики и ее финансовой сферы.

Обозначим характер взаимодействия внешних заимствований с соответствующими сферами экономики страны. Прежде всего, важен характер опасности чрезмерного роста внешнего долга с позиций государственного бюджета, денежно-кредитной системы, международной кредитоспособности страны. Для государственного бюджета в 3-хзвенном кредитном цикле (привлечение, использование, погашение) неблагоприятные последствия чрезмерного возрастания внешнего долга связаны в основном со стадией его погашения; новые же займы для текущего бюджетного периода, наоборот, сулят возможность ослабить нагрузку на налоговые и другие обычные доходные источники, позволяют более гибко маневрировать на всех стадиях бюджетного процесса. В то же время неблагоприятно может складываться график платежей по внешнему долгу. В любом случае степень и последствия взаимодействия зависят главным образом от относительной величины накопившегося внешнего долга.

У платежного баланса аналогичный характер взаимодействия с долговым циклом: на смену желанным дополнительным валютным поступлениям приходит период расплаты по долгу. Здесь в целом высокая степень взаимодействия, поскольку именно сальдо по текущим статьям платежного баланса может выступать основным ограничителем во внешних заимствованиях и управлении инвалютным долгом, а при определенных обстоятельствах — даже диктовать необходимость отсрочки долговых платежей. В условиях обременительного внешнего долга существенно возрастают трудности в укреплении доверия к национальной валюте, противодействии инфляции, в обеспечении необходимыми валютными резервами и валютной конвертируемости. Особое место при этом занимает вопрос о возможных неблагоприятных последствиях в случае чрезмерной девальвации национальной валюты, относительно занижения ее реального курса. Увеличение в подобных условиях реального бремени платежей по внешнему долгу подтверждается практикой ряда стран.[7]

Согласно введенному в 1994г. порядку формирования российского государственного бюджета все платежи в нем по внешнему долгу учитываются теперь в рублевом эквиваленте. Это ограничивает возможности России увеличивать долговые выплаты, поскольку она имеет обязательства перед МВФ в отношении предельных размеров бюджетного дефицита. При заниженном курсе рубля искусственно завышается рублевый эквивалент бюджетных расходов по долговым платежам, а тем самым и размеры бюджетного дефицита.

Одним из элементов управления внешним долгом страны является разработка программы внешних заимствований. Ряд основных положений по этому вопросу предусмотрен правительственным постановлением от 16 октября 1993г. №1060 и федеральным законом от 26 декабря 1994г. №76-Ф3. Предельным размером государственных внешних заимствований является ежегодно утверждаемый в форме федерального закона максимальный объем использования кредитов на предстоящий финансовый год. Как правило, он не должен превышать годового объема платежей по обслуживанию и выплате основной суммы государственного внешнего долга. Ежегодно правительством подготавливается программа государственных внешних заимствований и предоставляемых внешних кредитов с выделением кредитов (займов), каждый из которых превышает 100 млн. долл.

Ограничителем размеров внешних заимствований может служить установка на поддержание в определенных пределах показателей долговой зависимости, используемых в мировой практике, в том числе на основе сопоставления задолженности и долговых платежей с ВВП и экспортом. Необходимо учитывать, что для России, как и для других стран с большой территорией, объективно закономерен относительно низкий удельный вес экспорта в национальном продукте. Именно по этой причине, а также из-за неполной еще интеграции в мировую экономику нам, видимо, следует отдавать предпочтение не ВВП, а экспорту в качестве базы для индикатора уровня долговой зависимости.

Для оценки остроты долговой проблемы существуют разные критерии. Наиболее типичные из них связывают размер долга и потребности его погашения и выплаты процентов с величиной экспорта, от которого зависят потенциальные возможности обслуживания кредитов. [11]

Границей опасности считается превышение суммы долга по сравнению с экспортом в 2 раза, повышенной опасности – в 3 раза. По данным за 1995 год, величина задолженности превышала общую сумму экспорта немногим более чем в 1,5 раза, а экспорта в страны дальнего зарубежья – примерно в 1,9 раза. Она по этому критерию не достигла еще опасной черты, хотя нужен тщательный контроль, чтобы вплотную не приблизиться к ней.

В соответствии с условиями погашение реструктуризируемой части долга начнется в 2002 году и должно завершиться в 2020 году. Не реструктуризированными остались лишь долги коммерческим фирмам, на долю которых приходится порядка 5-6% суммы долга бывшего СССР.

Однако проблема требует постоянного внимания и контроля. Посильность к тому времени погашения долга будет зависеть от трех основных факторов: масштабов роста производства и доходов бюджета, темпов роста экспорта, обеспечения устойчивого активного сальдо торгового и платежного балансов и накопления валютных резервов.

Особого внимания требует ограничение наращивания нового долга. Целесообразно также использовать при необходимости такую форму уменьшения задолженности, как продажа в обмен на долг части акций российских предприятий.

Государственный долг, особенно при условии его возрастания, вызывает определенные негативные последствия для национальной экономики.

Рассмотрим основные последствия накопления государственного долга.

Во-первых, государственный долг приводит к перераспределению доходов среди населения в пользу держателей государственных ценных бумаг, которые, как правило, являются наиболее имущей частью общества. В свою очередь это ведет к углублению расслоения в обществе и росту социальной напряженности.

Во-вторых, поиски источников погашения приводят к необходимости повышения налогов и усилению государственного вмешательства в экономику, что отрицательно сказывается на хозяйственной активности.

В-третьих, возможно переложение долгового бремени на будущие поколения. Если государственные займы были истрачены на текущее потребление, а не на инвестиции и модернизацию производства, доходы от которых дали бы возможность расплатиться с долгами то рост долга и процентов по нему приведет к снижению темпов роста и ограничению потребления в будущем.

В-четвертых, быстро растущие издержки по процентам всё более затрудняют сокращение бюджетного дефицита, так как выплаты процентов по государственному долгу оборачиваются новыми расходами бюджета, новыми займами для расчета по старым долгам.

В-пятых, рост внешнего долга способствует усилению зависимости страны от других государств, что ограничивает возможности ведения самостоятельной внешней политики с целью обеспечения собственных интересов. Также значительный и возрастающий внешний долг вызывает значительные трудности при получении новых кредитов.

Возникновение и рост государственного долга обусловливают необходимость управления им.

Управление государственным долгом – это совокупность финансовых мероприятий государства, связанных с погашением и регулированию суммы государственного кредита, а так же организация мероприятий по привлечению новых заемных средств.

Основные задачи по управлению долгом:

· сокращение объемов внешних долговых обязательств и, соответственно, стоимости их обслуживания;

· оптимизация структуры внешнего долга, увеличение доли его рыночной составляющей;

· оптимизация графика платежей по внешнему долгу, устранение пиков платежей;

· рефинансирование внешнего долга за счет внутренних заимствований без существенного ухудшения структуры долга по срокам платежей;

· повышение эффективности использования заемных средств.

Существует необходимость законодательного реформирования системы управления госдолгом Российской Федерации и первоочередного проведения необходимых мероприятий, к которым можно отнести:

разработку и принятие Федерального закона о внесении в Бюджетный кодекс Российской Федерации по внесению поправок в части, касающейся вопросов управления государственным долгом;

· разработку и принятие федерального закона о государственном долге Российской Федерации;

· разработку и утверждение нормативных документов, регламентирующих деятельность Внешэкономбанка в качестве агента по обслуживанию государственного внешнего долга и государственных внешних финансовых активов;

· создание единой базы данных по государственному долгу Российской Федерации;

· разработку и утверждение единого порядка ведения Государственной долговой книги Российской Федерации, субъекта Российской Федерации и муниципальной долговой книги;

· разработку критериев и механизмов оценки эффективности заемной и долговой политики.[4]

Существуют два основных пути решения: - усиление административного контроля за финансовыми потоками, дополненное ужесточением законодательства и осуществление системных институциональных изменений, создающих благоприятный инвестиционный климат.

Первый путь – это осуществление административных мер против стандартных схем нелегального вывоза капитала – занижения экспортных цен, невозврата валютной выручки, фиктивных импортных контрактов с авансовой оплатой и завышенными ценами, коррупции на таможне, расчетов через оффшоры.

Второй путь для России предпочтительнее. Меры по укреплению доверия к российской экономике должны включать в себя: улучшение налоговой системы и налогового администрирования; сбалансированность бюджета; обеспечение надежной работы банковской системы; защиту прав кредиторов и инвесторов; прозрачность финансовой отчетности всех предприятий и организаций; борьба с преступностью и коррупцией, резкое улучшение работы прокуратуры и судебной системы; строгое соблюдение федеральных законов на всей территории РФ, прекращение произвола и избирательных привилегий со стороны региональных и местных властей.

Россия может продержаться максимум год без рефинансирования и реструктуризации своих внешних долгов, без новых займов на погашение старых, списания части долга и рассрочки платежа. Федеральный бюджет не приходится рассматривать в качестве основного гаранта платежеспособности, поскольку нагрузку в 12-15 млрд. долл. в год он не выдержит. В противном случае все надежды на экономический рост, за счет которого и может пополняться доходная часть бюджета, можно оставить. Другие факторы платежеспособности тоже не работают. Следовательно – нужно вести переговоры до победного конца. [1]

Заключение

Бюджетная система Российской Федерации чрезвычайно сложна, как сложны и все ее составляющие: федеральный бюджет, бюджеты субъектов Федерации, местные бюджеты. Федеральный бюджет балансирует доходы и расходы государства в целом, осуществляет необходимое перераспределение доходов между социальными группами, между регионами. Территориальные же бюджеты способствуют осуществлению конкретных программ на местах. И то, и другое жизненно важно для функционирования экономики страны и успешного ее развития.

В Бюджетном послании президента РФ "О бюджетной политике на 2002 год" отмечалось: "Стратегия в области управления государственным долгом остается важнейшим направлением бюджетной политики. Она должна быть нацелена на смягчение пиков платежей, на улучшение структуры долга и снижение стоимости его обслуживания. Для этого следует создать единую систему управления государственным долгом, включающую в себя всеобъемлющую и унифицированную систему учета государственных долговых обязательств, выработку и реализацию единой стратегии управления государственным долгом. Потребуется внести существенные изменения в нормативные документы, касающиеся государственного долга и государственных заимствований, активно использовать известные в международной практике рыночные механизмы для улучшения структуры долга"

Полезно дать оценку имеющейся на сегодняшний момент долговой ситуации в российской экономике, поскольку периодически возникает дискуссия о допустимости дефицита российского бюджета. Действительно, зачем сводить федеральный бюджет с профицитом, если в фазе устойчивого экономического роста такая стратегия не приносит пользы? До 2012г. профицит бюджета необходим. Дело в том, что в нашей стране на протяжении длительного периода (вплоть до дефолта 1998г.) управление долгом было ошибочным – федеральный бюджет сводился с дефицитом в фазе длительного экономического спада. Нарушался целый перечень макроэкономических ограничений на размер долга. Заемные денежные ресурсы тратились на потребительские цели, а не на инвестиционные. Нарушался критерий социальной справедливости. Нарушался критерий устойчивости динамики объема долга. Займы на рынке внутреннего долга истощали инвестиционные и кредитные потоки в реальный сектор экономики. Отсутствовали механизмы ограничения размера внешнего долга. Для трансформации госдолга в механизм ускорения экономического развития необходимо погасить ту часть долга, которая образовалась в ходе реформ с нарушением практически всех макроэкономических критериев. Для этого необходим профицит бюджета. Новые государственные займы необходимо использовать в соответствии с макроэкономической теорией. Погасить указанную часть госдолга, по оценкам, ранее 2012г. не представляется возможным. Если оценивать не только текущее состояние федерального бюджета, а его перспективы хотя бы на десятилетний период, то выгода от досрочного погашения долга очевидна.

Если же от такой стратегии отказаться, т. е. эту часть госдолга не погашать, а рефинансировать, то в обозримой перспективе госдолг останется проблемным элементом. Неэффективное использование заемных денежных ресурсов в период реформ превратило госдолг в чужеродный элемент в структуре российской экономики. Возможность обслуживания внутренней и внешней задолженности сохранится, но для трансформирования госдолга в механизм ускорения экономического развития этого недостаточно. Нужны проработанная научная теория государственного долга и план ее реализации на практике.

И налицо вывод – оптимальное функционирование бюджетного механизма возможно лишь при двух основополагающих условиях: правильного построения межбюджетных отношений между бюджетами различных уровней и четкого, справедливого баланса его доходов и расходов. Именно тогда возможно говорить о стабильной и быстрорастущей экономике.

Проблема государственного бюджета, конечно, не стоит так остро, как несколько лет назад, но проблема государственного долга по-прежнему висит на нас как бремя. Ведь есть же поговорка: «Когда берешь в долг помни: берешь чужие, а отдаешь свои!».

Список использованной литературы

1. Бескова И.А. Управление государственным долгом.//Финансы.–2000.–№6.

3. А.М.Бабич, Л.Н.Павлова. Государственные и муниципальные финансы.– М.: Юнити,2000.

4. Златкис Б.И. Проблемы создания системы управления государственным долгом в РФ.//Финансы.–2000.–№7.

5. Красавина Л.Н., Баранова Е.П. Внешний долг России: уроки и перспективы.//Деньги и кредит.–2001.–№9.

6. Крупнов Ю.С. Кредитование государств центральными банками.//Финансы.–2000.–№9.

7. Рыбалко Г.П. Зарубежный опыт управления государственным долгом.//Финансы.–2001.–№3.

8. Смирнов О.В. Государственный внешний долг России: проблемы и перспективы.//Финансы.–2001.–№10.

9. Соснин А.Е. Государственный долг – благо или зло?//Финансы.–2001.–№4.

10. «О внутреннем долге РФ». Федеральный закон от 1993г.

11. Финансы капитализма / Под ред. Б.Г.Болдырева– М.: Финансы и статистика.–1990г.

12. Финансы, денежное обращение и кредит / Под ред. В.К.Сенчагова – М.: Проспект.–2001г.

13. Финансы / Под ред. М.В.Романовского– М.: Юрайт.–2000.

14. Финансы / Под ред. C.И.Лушина.– Москва.–2000.

15. ХейфецБ.А. Внешний долг и американский ленд-лиз.//Финансы.–2001.–№8.

16. http//www.cbr.ru

17. http//www.minfin.ru

18. http//www.cir.ru

19. http//www.finam.ru

20. http://www.rian.ru

Приложения

Таблица 1

| Структура государственного внешнего долга Российской Федерации* по состоянию на 1 апреля 2010 года | ||||

|

|

|

| ||

|

|

| |||

| Категория долга | млн. долларов США | млн. евро** | ||

| Государственный внешний долг Российской Федерации (включая обязательства бывшего Союза ССР, принятые Российской Федерацией) | 36 484,1 | 26 983,2 | ||

| Задолженность перед официальными кредиторами - членами Парижского клуба, | 902,0 | 667,1 | ||

| Задолженность перед официальными кредиторами - не членами Парижского клуба | 1 811,2 | 1 339,5 | ||

| Задолженность перед официальными кредиторами - бывшими странами СЭВ | 1 265,5 | 936,0 | ||

| Коммерческая задолженность бывшего СССР*** | 813,2 | 601,4 | ||

| Задолженность перед международными финансовыми организациями | 3 588,9 | 2 654,3 | ||

| Задолженность по еврооблигационным займам | 25 487,0 | 18 849,9 | ||

| внешний облигационный заем 2030 года | 19 520,7 | 14 437,3 | ||

| внешний облигационный заем 2018 года | 3 466,4 | 2 563,7 | ||

| внешний облигационный заем 2028 года | 2 499,9 | 1 848,9 | ||

| Задолженность по ОВГВЗ | 1 775,3 | 1 313,0 | ||

| в том числе: |

|

| ||

| ОВГВЗ VII серии | 1 750,0 | 1 294,3 | ||

| Задолженность по гарантиям Российской Федерации в иностранной валюте | 841,0 | 622,0 | ||

|

|

|

| ||

| * в соответствии со статьей 6 Бюджетного кодекса Российской Федерации внешним долгом являются обязательства, возникающие в иностранной валюте | ||||

|

|

| |||

| ** объем государственного внешнего долга Российской Федерации в евро исходя из соотношения доллар/евро по курсу Банка России на последний день месяца перед отчетной датой | ||||

|

|

| |||

| *** обязательства, не урегулированные по завершении переоформления коммерческой задолженности бывшего СССР | ||||

Таблица 2

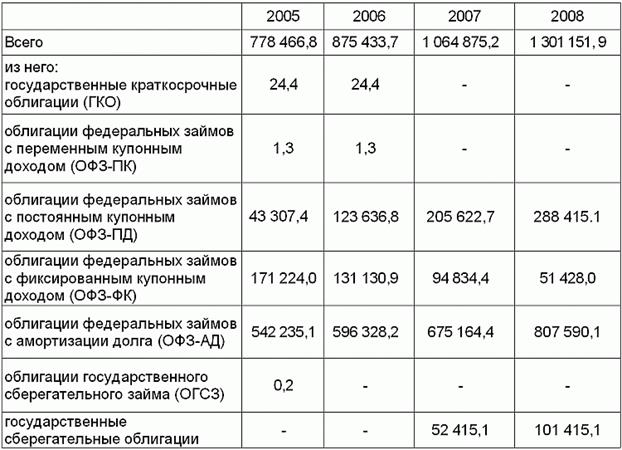

| Объем государственного внутреннего долга Российской Федерации | ||

|

| ||

| По состоянию на | Объем государственного внутреннего долга Российской Федерации, млрд. руб. | |

| всего | в т.ч. государственные гарантии в валюте Российской Федерации | |

| 01.01.1993 | 3,57 | 0,08 |

| 01.01.1994 | 15,64 | 0,33 |

| 01.01.1995 | 88,06 | 2,14 |

| 01.01.1996 | 187,74 | 7,46 |

| 01.01.1997 | 364,46 | 17,24 |

| 01.01.1998 | 490,92 | 3,47 |

| 01.01.1999 | 529,94 | 0,88 |

| 01.01.2000 | 578,23 | 0,82 |

| 01.01.2001 | 557,42 | 1,02 |

| 01.01.2002 | 533,51 | 0,02 |

| 01.01.2003 | 679,91 | 8,62 |

| 01.01.2004 | 682,02 | 5,58 |

| 01.01.2005 | 778,47 | 12,93 |

| 01.01.2006 | 875,43 | 18,86 |

| 01.01.2007 | 1064,88 | 31,23 |

| 01.01.2008 | 1301,15 | 46,68 |

| 01.01.2009 | 1499,82 | 72,49 |

| 01.01.2010 | 2094,73 | 251,36 |

Рисунок 1 – Объем госдолга дореволюционной России

Рисунок 2 – Структура внутреннего долга по ценным бумагам

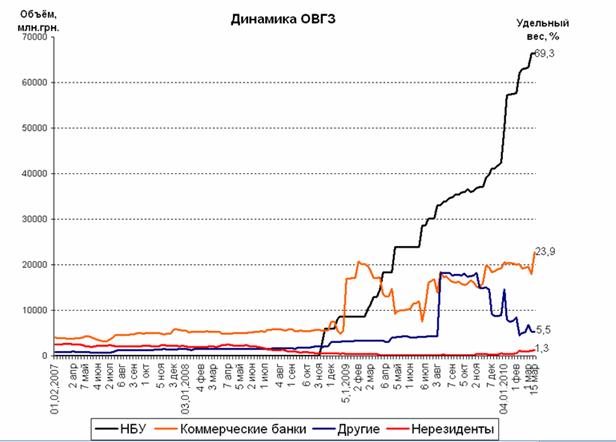

Рисунок 3 – Динамика ОВГЗ

Таблица 3

| Внешний долг Российской Федерации в 2009 году (аналитическое представление)(млрд. долл. США) |

|

| 01.01.2009 | 01.04.2009 | 01.07.2009 | 01.10.2009 | 01.01.2010 |

| Внешний долг Российской Федерации | 479,4 | 446,4 | 467,9 | 476,8 | 471,6 |

| Краткосрочные обязательства | 72,4 | 59,0 | 57,0 | 48,3 | 50,0 |

| Долгосрочные обязательства | 407,0 | 387,4 | 411,0 | 428,5 | 421,6 |

| Внешний долг государственного сектора в расширенном определении* | 161,3 | 149,0 | 161,0 | 173,5 | 174,8 |

| Краткосрочные обязательства | 15,7 | 14,2 | 13,8 | 11,5 | 12,7 |

| Долгосрочные обязательства | 145,6 | 134,8 | 147,3 | 161,9 | 162,1 |

| Органы государственного управления | 29,5 | 27,4 | 30,0 | 31,2 | 31,3 |

| Краткосрочные обязательства | 1,7 | 1,6 | 1,6 | 1,6 | 0,5 |

| Долгосрочные обязательства | 27,8 | 25,8 | 28,4 | 29,6 | 30,8 |

| Органы денежно-кредитного регулирования | 2,8 | 2,5 | 3,9 | 12,2 | 14,6 |

| Краткосрочные обязательства | 2,8 | 2,5 | 3,9 | 3,2 | 5,7 |

| Долгосрочные обязательства | 9,0 | 8,9 | |||

| Банки | 61,7 | 54,4 | 54,1 | 55,2 | 50,2 |

| Краткосрочные обязательства | 9,4 | 7,7 | 7,5 | 6,3 | 6,3 |

| Долгосрочные обязательства | 52,2 | 46,7 | 46,6 | 48,9 | 43,8 |

| Прочие секторы | 67,4 | 64,8 | 72,9 | 74,8 | 78,6 |

| Краткосрочные обязательства | 1,8 | 2,4 | 0,7 | 0,4 | 0,2 |

| Долгосрочные обязательства | 65,5 | 62,3 | 72,2 | 74,4 | 78,5 |

| Внешний долг частного сектора* | 318,1 | 297,5 | 306,9 | 303,4 | 296,9 |

| Краткосрочные обязательства | 56,8 | 44,8 | 43,2 | 36,7 | 37,3 |

| Долгосрочные обязательства | 261,4 | 252,6 | 263,7 | 266,6 | 259,6 |

| Банки | 104,6 | 92,1 | 87,5 | 80,6 | 77,0 |

| Краткосрочные обязательства | 33,4 | 25,9 | 22,4 | 18,0 | 20,9 |

| Долгосрочные обязательства | 71,2 | 66,2 | 65,1 | 62,7 | 56,1 |

| Прочие секторы | 213,5 | 205,4 | 219,4 | 222,7 | 219,8 |

| Краткосрочные обязательства | 23,4 | 19,0 | 20,8 | 18,8 | 16,4 |

| Долгосрочные обязательства | 190,1 | 186,4 | 198,6 | 204,0 | 203,5 |

* Внешний долг государственного сектора в расширенном определении охватывает внешнюю задолженность органов государственного управления, органов денежно-кредитного регулирования, а также тех банков и нефинансовых предприятий, в которых органы государственного управления и денежно-кредитного регулирования напрямую или опосредованно владеют 50 и более процентами участия в капитале или контролируют их иным способом. Долговые обязательства перед нерезидентами остальных резидентов, не подпадающих под данное определение, классифицируются как внешний долг частного сектора.