2020-01-14

2020-01-14 170

170

Финансовые ресурсы, материальную основу которых составляют деньги, имеют временную ценность, которая может рассматриваться в 2-х аспектах. Первый аспект связан с покупательной способностью денег. Денежные средства в данный момент и через определенный промежуток времени при равной номинальной стоимости имеют совершенно разную покупательную способность из-за инфляции. Второй аспект связан с обращением денежных средств как капитала и получением доходов от этого оборота. Деньги как можно быстрее должны делать новые деньги. Имеются два варианта вложений:

1) при вложении 10 тыс.руб. доход через год составит 10 тыс.руб. или 100%;

2) при вложении 10 тыс.руб. доход через 3 месяца составит 2,5 тыс.руб. или 25%.

Выгоднее принять второй вариант, так как сумма денежных средств, получается после трех месяцев, может быть вновь пущена в оборот и принести дополнительный доход. При четырех оборотах за год доход составит 14,4 тыс.руб., т.е. больше на 4,4 тыс.руб. чем в первом варианте.

Этот дополнительный доход определяется с помощью методов дисконтирования доходов. Дисконтирование дохода – это приведение дохода к моменту вложения капитала. Коэффициент приведения определяется по формуле:

t

а =

а =

1+n

где t – число лет,

n – норма доходности.

Дисконтирующий множитель позволяет определить современную стоимость (финансовый эквивалент) будущий денежной суммы, т.е. уменьшить ее на доход, нарастающий за определенный срок по правилу сложных процентов. На практике обычно используются таблицы с заранее исчисленными значениями. Для определения наращенного капитала и дополнительного дохода с учетом дисконтирования используются формулы:

К1=К (1+n)t

где К – размер вложения капитала,

n – ставка доходности,

t – число лет.

D = K (1+n)t – K0

где n – ставка доходности,

t – число лет.

Дополнительный доход (D), будущая стоимость капитала (К1) были определены с помощью компаудинга. Компаудинг – процесс перехода от текущей стоимости капитала к его будущей стоимости. Процесс противоположный компаудингу, называется дисконтирование. Дисконтирование – это процесс, определения сегодняшней стоимости денег, когда известна их стоимость на какой-то момент в будущем.

Дисконтирование дохода применяется для оценки будущих денежных поступлений (прибыль, проценты, дивиденды) с позиции текущего момента. Инвестор, сделав вложения капитала должен руководствоваться следующими положениями:

1) происходит постоянное обесценивание денег;

2) желательно периодическое поступление дохода на капитал, в размере не ниже определенного минимума.

Инвестор оценивает, какой доход он может получить в будущем и какую максимально возможную сумму финансовых ресурсов допустимо вложить в данное дело. Эта оценка производится по формуле:

Кt

К =

К =

(1+n)t

Для измерения динамики экономических процессов за какой-то период времени используется относительный показатель-индекс, который может использоваться:

1) как прием анализа динамики показателей;

2) как экономический инструмент государственного регулирования.

В этом случае индексация – это способ сохранения реальной величины денежных ресурсов по их покупательной способности в условиях инфляции.

При анализе и прогнозе финансовых ресурсов необходимо учитывать изменение цен, для чего используют индекс цен. Индекс цен – показатель, характеризующий изменение цен за определенный период времени:

P1

I =

I =

P0

где P1 – цена конкретного товара отчетного периода,

P0 - цена базисного периода.

Индекс цен могут применяться:

а) для оценки динамики покупательной возможности в истекшем периоде;

б) в прогнозировании необходимых в будущем финансовых средств исходя из складывающейся тенденции цен.

Для анализа и прогноза количественных показателей хозяйственной деятельности применяются также индексы стоимости (выручки, товарооборота), физического объема (выпуск продукции) количества, структуры.

S P1g1

ic =

ic =

S P1g0

где g0 – количество товаров за прошлый период.

S P0g1

i0 =

i0 =

S P0g0

S g1 S g1`P0

ic = =

ic = =

S g0 S g1`P0

S g1`P0

icтруктур =

icтруктур =

S g1`P0

`Р0 – средняя цена прошлого периода.

Инвестиционная деятельность предприятия представляет собой комплекс мероприятий по подготовке и реализации проекта. Инвестиционная политика предусматривает следующее:

1. Формирование отдельных направлений инвестиционной деятельности предприятия.

2. Исследование и учет условий внешней среды и конъюнктуры инвестиционного рынка.

3. Поиск отдельных объектов инвестирования и оценка их соответствия инвестиционной деятельности предприятия.

4. Обеспечение высокой эффективности инвестиций.

5. Обеспечение минимизации финансовых рисков, связанных с инвестиционной деятельностью.

6. Обеспечение ликвидности инвестиций. В процессе инвестирования могут существенно измениться условия внешней среды, стратегия развития предприятия, либо по отдельным объектам инвестирования резко снизится ожидаемая доходность, повысится уровень расходов и т.д. Это потребует принятия решения о своевременном выходе из отдельных инвестиционных программ (путем продажи отдельных объектов инвестирования). С этой целью по каждому объекту должна быть оценена его ликвидность.

7. Определение необходимого объема инвестиционных ресурсов и оптимизация структуры их источников.

8. Формирование и оценка инвестиционного портфеля предприятия. Здесь следует учесть, что высокий уровень доходности отдельных объектов инвестирования редко сопровождается минимальным уровнем риска и высокой степенью ликвидности. Реальные вложения могут осуществляться в следующих основных формах:

– приобретение имущественных комплексов;

– новое строительство;

– реконструкция;

– модернизация;

– приобретение отдельных объектов внеоборотных активов.

Среди перечисленных форм реальных инвестиций наиболее масштабными являются первые четыре. Подготовка таких проектов к реализации требует разработки бизнес-плана.

При отборе инвестиционных проектов следует руководствоваться принципами:

1. Прибыль от инвестиций должна быть выше, чем прибыль от вложений средств на банковский депозит.

2. Рентабельность инвестиций должна быть выше уровня инфляции.

3. Рентабельность выбранного проекта с учетом фактора времени должна быть выше рентабельности альтернативных проектов.

4. Рентабельность активов предприятия после осуществления проекта должна увеличится и превысить учетную ставку по заемным средствам.

5. Рассматриваемый проект соответствует генеральной стратегической линии предприятия с точки зрения формирования ассортиментной структуры производства, сроков окупаемости, обеспечения финансовой устойчивости.

Для оценки ожидаемой эффективности инвестиционных проектов используются основные показатели:

1. Чистый приведенный доход (ЧПД). Он позволяет получить наиболее обобщенную характеристику результата инвестирования, т.е. его конечный эффект в абсолютной сумме.

ЧПД=ДП – ИС

где ДП – сумма чистого денежного потока за весь период эксплуатации

проекта;

ИС – сумма инвестиционных средств, направляемых на реализацию проекта.

Используемая дисконтная ставка при расчете ДП дифференцируется с учетом уровня риска и ликвидности.

Пример: предприятие рассматривает бизнес-план двух проектов А и Б (см. Табл. 5).

Для дисконтирования сумм денежного потока проекта А ставка принята в размере 10%, а проекта Б – 12,7% (в связи с более длительным сроком его реализации).

Таблица 5

Бизнес-план двух проектов

| Показатели | Инвестиционные проекты | |

| А | Б | |

| Объем инвестируемых средств, млн. руб. | 7 000 | 6 700 |

| Период эксплуатации инвестиционного проекта, год | 2 | 4 |

| Сумма чистого денежного потока, млн. руб. | 10 000 | 11 000 |

| 1 год 2 год 3 год 4 год | 6 000 4 000 | 2 000 3 000 3 000 3 000 |

Расчет настоящей стоимости чистого денежного потока по инвестиционным проектам приведен в таблице 6.

Таблица 6

Расчет чистого денежного потока по инвестиционным проектам

| Инвестиционные проекты | ||||||

| А | Б | |||||

| Буду-щая стои-мость | Дисконт-ный множитель при ставке 10% | Насто-ящая стои-мость | Будущая стоимость | Дисконт-ный множитель при ставке 12,7% | Настоя-щая стои-мость | |

| 1 год 2 год 3 год 4 год | 6 000 4 000 | 0,909 0,826 | 5 454 3 304 | 2 000 3 000 3 000 3 000 | 0,893 0,797 0,712 0,636 | 1 786 2 391 2 135 1 908 |

| Итого | 10 000 | 8 758 | 11 000 | 8 221 | ||

С учетом рассчитанной настоящей стоимости денежного потока определим чистый приведенный доход.

По проекту А он составит 8 758 – 7 000 = 1 758 млн. руб.

По проекту Б он составит 8 221 – 6 700 = 1 521 млн. руб.

Т.о. при сравнении двух проектов видно, что проект А более эффективен.

Отрицательное значение ЧПД означает, что инвестор не получит требуемую норму прибыльности, хотя проект имеет превышение доходов над расходами.

2. Индекс доходности (ИД) или коэффициент эффективности капитальных вложений.

где ДП – чистый денежный поток в настоящей стоимости;

ИС – сумма вложений в инвестиционный проект.

Пример: используя данные по рассмотренным проектам А и Б, можно рассчитать и доходность.

Проект А: ИД = 8 758 / 7 000 = 1,25.

Проект Б: ИД = 8 221 / 6 700 = 1,23.

Индекс доходности ИД (коэффициент прибыльности, коэффициент рентабельности) равен отношению суммы дисконтированных доходов к сумме дисконтированных расходов и, как легко видеть, связан с ЧПД следующими соотношениями:

ü при ЧПД > 0 ИД > 1;

ü при ЧПД = 0 ИД = 1;

ü при ЧПД < 0 ИД < 1.

Некоторые экономисты рекомендуют определять срок окупаемости с учетом дисконтированных доходов и расходов, что дает возможность учесть их соотношение в течение рассматриваемого периода.

3. Срок (период) окупаемости (ПО). Этот показатель является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиций.

где ИС – сумма инвестиционных средств;

ДПп – средняя сумма чистого денежного потока в периоде (принимается за один год).

Пример:

Проект А: ПО = 8 758 / 2 = 4 379 млн. руб.

Проект Б: ПО = 8 221 / 4 = 2 055 млн. руб.

С учетом среднегодовой стоимости денежного потока период окупаемости

Проект А: 7 000 / 4 379 = 1,6 года.

Проект Б: 6 700 / 2 055 = 3,3 года.

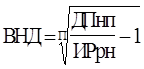

4. Внутренняя норма дохода (ВНД).

где ДПнп – стоимость чистого денежного потока по реальному инвестиционному проекту;

ИРрн – настоящая стоимость инвестиционного проекта.

По проекту А ВНД = 11,9%, по проекту Б – 5,2%.

При сравнении вариантов инвестиционного проекта, как правило, большее значение ЧПД означает и большее значение ВНД. Возможны, однако, ситуации, когда один вариант будет лучше, чем другой по показателю ЧПД, но хуже по ВНД. Выбор конкретного варианта в таких случаях определяется финансовым менеджером с дополнительным учетом срока окупаемости и на основе своих предпочтений. При этом целесообразно также составление долгосрочного прогнозного плана (бюджета) доходов и расходов, включая предложения о реинвестировании образующихся временно свободных денежных средств с предполагаемой нормой доходности. При таком подходе более точно учитываются такие факторы, как амортизация и налогообложение.

Все рассмотренные выше показатели находятся между собой в тесной взаимосвязи, поэтому при оценке эффективности реальных инвестиций их следует рассматривать в комплексе. Отобранные в процессе предварительного просмотра бизнес-планов инвестиционные проекты подлежат дальнейшей оценке.

Соотношение максимально возможного объема убытка и объема собственных финансовых ресурсов инвестора представляет собой степень риска, которая измеряется с помощью коэффициента риска:

Qm - максимально возможная сумма убытка

К2 = -----------------------------------------------------------

P - объем финансовых ресурсов (собственных)

Систематический инвестиционный риск достаточно точно прогнозируется фундаментальными методами изучения рыночной конъюнктуры. Анализ конъюнктуры предполагает отслеживание текущего состояния рынка и прогноз его развития.

Учет фактора риска основан на получении инвестором определенной компенсации. Искушенные в финансовом менеджменте инвесторы требуют вознаграждения за риск, которое рассчитывается по формуле:

К = ic + iв,

где К - требуемая норма дохода;

ic - свободная от риска норма дохода;

iв - вознаграждение за риск.

Данное правило применяется при учете инвестиционных рисков, т.е. учете обесценивания денег.

imin = (1+Kn)(1+U),

где imin – требуемая норма прибыльности

Kn – требуемый уровень прибыльности

U – инфляция.

Лекция 6