2020-01-14

2020-01-14 115

115СОК=(с.490+с.640+с.650)+с.590-с.190

ЧОК=(с.290-с.220-с.230)-(с.690-с.640-с.650)

| Показатель | Год | Изменения | ||||||

| 1998 | 1999 | 2000 | абсолютные, тыс. Долл. | темп роста, % | ||||

| 99/98 | 2000/99 | 99/98 | 2000/99 | |||||

| СОК | 0,01 | 33,07 | 9,57 | 33,06 | -23,5 | 330700 | 28,94 | |

| ЧОК | 0 | 14,61 | -10,85 | 14,61 | -25,46 |

| -74,26 | |

На анализируемом предприятии положительная величина СОК. Ликвидные активы больше, чем текущие обязательства, т.е. если кредиторы предприятия потребуют срочно оплатить обязательства, то предприятие сможет расплатиться за счёт текущих активов без продажи основных средств. В 1999 г. по сравнению с 1998г. величина СОК существенно возросла на 33,06 тыс. долл. А за 2000г. произошло ее сокращение на 71,06%.

ЧОК - разница между средствами, принимаемыми к расчёту по оборотному активу и средствами, принимаемыми к расчёту по краткосрочным обязательствам. Наблюдается отрицательная динамика данного показателя за анализируемые периоды.

Анализ ликвидности

| Показатель

| Год

| Изменения

| |||||

| 1998

| 1999

| 2000

| абсолютные

| темп роста, %

| |||

| 1999/1998 | 2000/1999 | 1999/1998 | 2000/1999 | ||||

| Абсолютная ликвидность | 0,001 | 0,13 | 0,16 | 0,12 | 0,03 | 20472,50 | 126,64 |

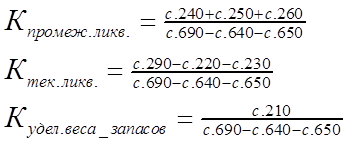

| Промежуточная ликвидность | 0,10 | 0,85 | 0,34 | 0,76 | -0,51 | 893,00 | 40,12 |

| Текущая ликвидность | 1,00 | 1,05 | 0,97 | 0,05 | -0,08 | 105,02 | 92,3 |

| Удельный вес запасов | 0,90 | 0,20 | 0,62 | -0,71 | 0,43 | 21,97 | 314,46 |

Коэффициент абсолютной ликвидности за период 1999-2000гг. увеличился на 26,64%. Это говорит о том, что предприятие по истечению 2000 года при необходимости способно погасить немедленно за счет абсолютно ликвидных средств на 26,64% больше краткосрочных обязательств.

Коэффициент промежуточной ликвидности характеризует прогнозируемые платежные возможности при условии своевременного расчета с дебиторами. Коэффициент промежуточной ликвидности лишь в 1999г. соответствовал установленному нормативному показателю. За период 1999-2000 гг. данная величина снизилась на 0,51.

Коэффициент текущей ликвидности отражает платежные возможности предприятия при условии погашения дебиторской задолженности, с учетом реализации запасов. Коэффициент текущей ликвидности находится ниже допустимого значения.

Удельный вес запасов и затрат в 1998 г. по сравнению с 1998г. уменьшился на 0,71 или на 78,03% в относительном выражении. За период с 1999 по 2000г. произошёл рост данного показателя на 0,43.