2020-01-15

2020-01-15 927

927

Состав налогового законодательства включает:

1) федеральное налоговое законодательство;

2) региональное налоговое законодательство;

3) муниципальные налоговые акты.

Федеральное налоговое законодательство состоит из Налогового кодекса Российской Федерации и принятых в соответствии с ним федеральных законов, например, Закона РФ «О налоговых органах в Российской Федерации», а также норм, содержащихся в ряде иных федеральных законов: «О соглашениях о разделе продукции», «О закрытых административно-территориальных образованиях» [13].

Налоговый Кодекс РФ занимает особое место в системе налогового законодательства. В частности, только им могут устанавливаться виды налогов и сборов, взимаемых в РФ; основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов; принципы установления, введения в действие и прекращение действия ранее введенных налогов и сборов РФ и местных налогов и сборов; права и обязанности налогоплательщиков, налоговых органов и других участников налоговых отношений; формы и методы налогового контроля; ответственность за совершение налоговых правонарушений; порядок обжалования актов налоговых органов и действий (бездействия) должностных лиц (п. 2 ст. 1 НК).

Региональное налоговое законодательство включает в себя законы субъектов РФ. Налоговая компетенция субъектов РФ ограничена. Они уполномочены устанавливать региональные налоги, вводить указанные налоги на территории субъекта РФ и определять некоторые элементы налогообложения (налоговые ставки и налоговые льготы в пределах, установленных НК РФ, порядок и сроки уплаты налогов, а также формы отчетности по региональным налогам).

Муниципальные налоговые акты складываются из актов представительного органа местного самоуправления, которыми устанавливаются и вводятся местные налоги и сборы. Налоговая компетенция местного самоуправления так же ограничена, налоговые акты могут регулировать лишь налоговые ставки местных налогов и сборов в пределах, установленных НК РФ, порядок и сроки уплаты налогов, а также формы отчетности по местным налогам.

Таким образом, налоговое законодательство РФ состоит исключительно из актов представительных органов власти.

Акты органов исполнительной власти (Правительство РФ, органов исполнительной власти субъектов РФ, органов местного самоуправления) по вопросам налогообложения не включаются в состав налогового законодательства.

Налоговый Кодекс РФ устанавливает, что Правительство РФ, федеральные органы исполнительной власти, уполномоченные осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере налогов и сборов и в сфере таможенного дела, органы исполнительной власти субъектов РФ, исполнительные органы местного самоуправления в предусмотренных законодательством о налогах и сборах случаях в пределах своей компетенции издают нормативные акты по вопросам, связанным с налогообложением и со сборами, которые не могут изменять или дополнять законодательство о налогах и сборах.

Нормы налогового права группируются в две части - Общую и Особенную.

Общая часть налогового права включает в себя нормы, устанавливающие принципы налогового права, систему и виды налогов и сборов Российской Федерации, права и обязанности участников отношений, регулируемых налоговым правом, основания возникновения, изменения и прекращения обязанностей по уплате налогов, порядок ее добровольного и принудительного исполнения, порядок осуществления налоговой отчетности и налогового контроля, а также способы и порядок защиты прав налогоплательщиков.

Общая часть налогового права представлена частью первой НК РФ, Законом РФ от 21 марта 1991 г. №943-I «О налоговых органах Российской Федерации» (в ред. от 29 июня 2004 г.) и иными актами законодательства о налогах и сборах.

В части первой НК РФ систематизированы общие нормы налогового законодательства, регулирующие вопросы налогообложения, отнесенные Конституцией РФ к ведению Российской Федерации и совместному ведению Российской Федерации и ее субъектов.

Часть первая НК РФ является основополагающим нормативным правовым актом, комплексно закрепляющим наиболее важные положения об организации и осуществлении налогообложения в России [29].

Налоговый Кодекс РФ дает определения налога и сбора.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий) Ст. 8 Налогового Кодекса РФ [19, c.112].

Данные определения налога и сбора заключают в себе следующие отличия.

Налоги поступают в пользу субъектов публичной власти - органов государственной власти и местного самоуправления и носят индивидуально безвозмездный характер. Добровольные или принятые на договорной основе денежные взносы к налогам не относятся.

Уплата сбора является одним из условий совершения государственными органами, иными уполномоченными органами и должностными лицами определенных юридически значимых действий в интересах плательщиков сборов, поэтому главной особенностью сбора является его индивидуальная возмездность. Как правило, поступления сборов обеспечивают покрытие расходов соответствующих органов при выполнении ими необходимых действий в пользу плательщика сбора [10, c.142].

Согласно общим условиям установления налогов и сборов налог считается установленным лишь в том случае, когда определены налогоплательщики.

К налогоплательщикам относятся, в частности:

1) организации и физические лица, признаваемые в соответствии с настоящим Кодексом налогоплательщиками или плательщиками сборов;

2) организации и физические лица, признаваемые в соответствии с настоящим Кодексом налоговыми агентами;

3) налоговые органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы).

Также должны быть определены элементы налогообложения:

1) объект налогообложения - им могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров, либо иной объект, имеющий стоимостную, количественную или физические характеристики, с наличием которого у налогоплательщика законодательство связывает возникновение обязанности по уплате налога;

2) налоговая база - представляет собой стоимостную, физическую или иную характеристики объекта налогообложения;

3) налоговый период - под ним понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога

4) налоговая ставка - представляет собой величину налоговых начислений на единицу измерения налоговой базы;

5) порядок исчисления налога;

6) порядок и сроки уплаты налога [38, с. 218].

Причем налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот.

За неисполнение обязанностей по уплате налогов налогоплательщики могут быть привлечены к административной (включая налоговую) и уголовной ответственности.

В первой части Налогового Кодекса РФ дан перечень налогов и сборов.

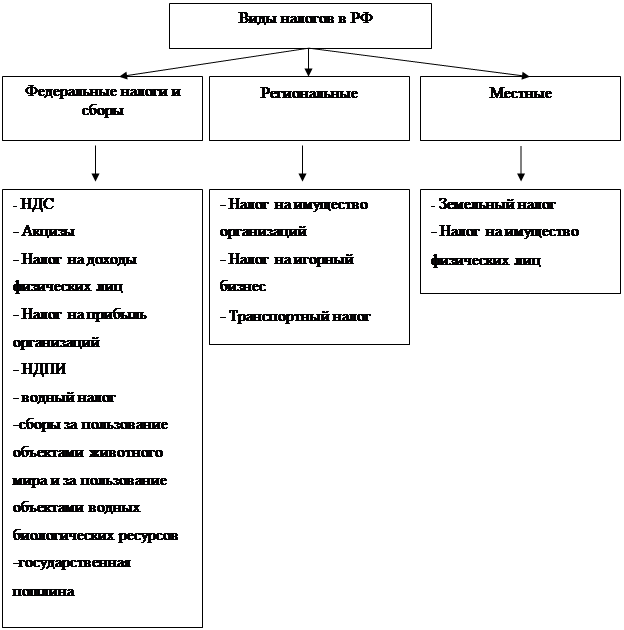

В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные.

1) Федеральными налогами и сборами признаются налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории РФ.

2) Региональными налогами и сборами признаются налоги, которые установлены НК РФ и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ. К региональным налогам и сборам относятся:

3) Местными налогами и сборами признаются налоги, которые устанавливаются НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено НК РФ [29].

Рис 1.1. - Налоги и сборы в Российской Федерации

Следует отметить, что в перечне налогов и сборов отсутствуют патентные пошлины, таможенные пошлины, сборы за регистрацию баз данных ЭВМ, портовые сборы и др., также обладающие признаками обязательности и совершения, ответных юридически значимых действий со стороны государственных органов [9].

Налоговым кодексом устанавливаются также специальные налоговые режимы:

- Система налогообложения для сельскохозяйственных товаропроизводителей

- Упрощённая система налогообложения

- Единый налог на вменённый доход

- Система налогообложения при выполнении соглашений о разделе продукции

Налогоплательщики и плательщики сборов, в соответствии со статьей 21 НК РФ, имеют следующие права:

- получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговой отчетности и разъяснения о порядке их заполнения;

- получать от Министерства финансов Российской Федерации письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах, от финансовых органов в субъектах Российской Федерации и органов местного самоуправления - по вопросам применения соответственно законодательства субъектов Российской Федерации о налогах и сборах и нормативных правовых актов органов местного самоуправления о местных налогах и сборах;

- использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

- получать отсрочку, рассрочку, налоговый кредит или инвестиционный налоговый кредит в порядке и на условиях, установленных НК РФ;

- на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов;

- представлять свои интересы в налоговых правоотношениях лично либо через своего представителя;

- представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

- присутствовать при проведении выездной налоговой проверки;

- получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов;

- требовать от должностных лиц налоговых органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

- не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие НК РФ или иным федеральным законам;

- обжаловать в установленном порядке акты налоговых органов, и действия (бездействие) их должностных лиц;

- требовать соблюдения налоговой тайны;

- требовать в установленном порядке возмещения в полном объеме убытков, причиненных незаконными решениями налоговых органов или незаконными действиями (бездействием) их должностных лиц и другие права, установленные действующим налоговым законодательством.

Налогоплательщики обязаны:

- уплачивать законно установленные налоги;

- встать на учет в налоговых органах, если такая обязанность предусмотрена НК РФ;

- вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах;

- представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах, а также бухгалтерскую отчетность в соответствии с Федеральным законом "О бухгалтерском учете";

- представлять налоговым органам и их должностным лицам в случаях, предусмотренных НК РФ, документы, необходимые для исчисления и уплаты налогов;

- нести иные обязанности, предусмотренные законодательством о налогах и сборах.

В России общую линию налогового законодательства определяет Государственная Дума, Совет Федерации, Президент РФ и Правительство РФ. Государственная Дума рассматривает вопросы налогового законодательства и принимает законы о налогообложении, которые с одобрения Совета Федерации после подписи Президента РФ вступают в силу.

Налоговые органы действуют в пределах своей компетенции и в соответствии с законодательством Российской Федерации. Налоговые органы осуществляют свои функции и взаимодействуют с федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами посредством реализации полномочий, предусмотренных НК РФ и иными нормативными правовыми актами Российской Федерации.

Налоговые органы вправе: 1) требовать от налогоплательщика или налогового агента документы по формам, установленным государственными органами и органами местного самоуправления, служащие основаниями для исчисления и уплаты (удержания и перечисления) налогов, а также пояснения и документы, подтверждающие правильность исчисления и своевременность уплаты (удержания и перечисления) налогов; 2) проводить налоговые проверки в порядке, установленном НК РФ; 3) производить выемку документов при проведении налоговых проверок у налогоплательщика или налогового агента, 4) вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений, 5) осматривать (обследовать) любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения независимо от места их нахождения производственные, складские, торговые и иные помещения и территории, 6) определять суммы налогов, подлежащие внесению налогоплательщиками в бюджет (внебюджетные фонды), 7) требовать от налогоплательщиков, налоговых агентов, их представителей устранения выявленных нарушений законодательства о налогах и сборах и контролировать выполнение указанных требований [37, с.147].

Налоговые органы обязаны: 1) соблюдать законодательство о налогах и сборах; 2) осуществлять контроль за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов; 3) вести в установленном порядке учет организаций и физических лиц; 4) бесплатно информировать налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также предоставлять формы налоговой отчетности и разъяснять порядок их заполнения; 5) осуществлять возврат или зачет излишне уплаченных или излишне взысканных сумм налогов, пеней и штрафов в порядке, предусмотренном НК РФ [4, c.43].

На основании изучения теоретических основ налоговой системы можно сделать следующий вывод - налоговый механизм является наиболее действенным и эффективным рычагом государственного регулирования. От успешного функционирования налоговой системы во многом зависит результативность принимаемых экономических решений, принимаемых на уровне федерации и регионов. Правовое регулирование налоговой системы РФ осуществляется на основе Налогового кодекса РФ и принятых в соответствии с ним нормативно-правовых актов. Основу эффективности налоговой системы составляют принципы ее построение, несоблюдение которых приводит к существенным проблемам.