2020-01-15

2020-01-15 385

385

Нижеприведенный анализ был проведен на основании данных о поступлении администрируемых ФНС России доходов в бюджетную систему Российской Федерации (см. Приложения 1,2,3).

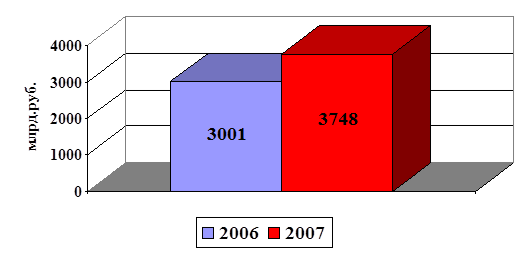

Всего в 2007 году в федеральный бюджет Российской Федерации поступило 3 747,6 млрд. рублей администрируемых доходов, что на 24,9% больше, чем в 2006 году.

Рис. 2.1. - Показатели поступления администрируемых Федеральной Налоговой Службой доходов в федеральный бюджет в 2006-2007гг.

Доходы от уплаты налога на прибыль организаций за 2007 год поступили в федеральный бюджет в сумме 641321,9 млн. рублей, что составило 100,9 % к объему, утвержденному Федеральным законом «О федеральном бюджете на 2007 год».

При этом Федеральным законом от 23 ноября 2007 года № 267-ФЗ бюджетное назначение по налогу было увеличено на 55198,9 млн. рублей. Факторами исполнения бюджетных назначений явились улучшение финансовых результатов деятельности организаций, поступления в счет погашения задолженности по налогу, пеням и штрафам в федеральный бюджет ОАО «НК «ЮКОС» и другие. По сравнению с 2006 годом поступление налога на прибыль организаций увеличилось на 131409,4 млн. рублей, или на 25,8 процента.

В то же время по доходам, полученным от уплаты налога на прибыль организаций с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам, показатель уточненной росписи поступлений доходов в федеральный бюджет выполнен только на 93,7 %. Притом, что при внесении изменений в Федеральный закон «О федеральном бюджете на 2007 год» бюджетные назначения по этому виду дохода были снижены на 477,0 млн. рублей. Это свидетельствует о просчетах, допущенных при расчете поступления налога в федеральный бюджет на 2007 год.

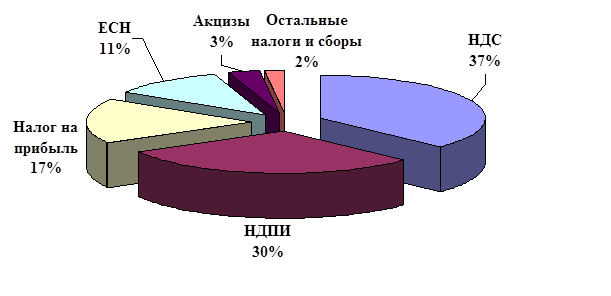

Рис. 2.2. - Структура поступлений администрируемых Федеральной Налоговой Службой доходов в федеральный бюджет по видам налогов в 2007г.

Основная масса администрируемых Федеральной Налоговой Службой России доходов федерального бюджета обеспечена поступлениями НДС (37%) и налога на добычу полезных ископаемых (30%) [45].

Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2007 году составили 404980,5 млн. рублей, или 104,1 % к объему, утвержденному Федеральным законом «О федеральном бюджете на 2007 год». Сверх утвержденного объема поступило налога на сумму 15892,6 млн. рублей. Федеральным законом от 23 ноября 2007 года № 267-ФЗ бюджетное назначение по налогу было увеличено на 20314,0 млн. рублей.

Основными факторами, повлиявшими на превышение показателей, установленных вышеуказанным Федеральным законом, явились превышение фактического темпа роста фонда заработной платы относительно заложенного в расчетах к бюджету, а также улучшение налогового администрирования.

Доходы, полученные от уплаты налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, поступили в сумме 1390389,9 млн. рублей, что составило 100,6 % к объему, утвержденному Федеральным законом «О федеральном бюджете на 2007 год». Федеральным законом от 23 ноября 2007 года № 267-ФЗ бюджетное назначение было увеличено на 3202,6 млн. рублей.

На объем поступлений налога негативное влияние оказали значительные суммы налоговых вычетов и возмещения налога. В 2007 году удельный вес налоговых вычетов в сумме начисленного по налогооблагаемым объектам налога составил 88,1 % против 88,3 % в 2006 году (в сопоставимых условиях). Вместе с тем удельный вес налоговых вычетов превысил принятый в расчетах к федеральному бюджету на 2007 год на 3,1 процентного пункта (85 %). Сумма фактического возмещения налога на добавленную стоимость составила 748849,3 млн. рублей против 745704,6 млн. рублей, принятых при расчете налога на 2007 год.

Поступления налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, в 2007 году составили 34314,5 млн. рублей, или 101,2 % к объему, предусмотренному в бюджете на 2007 год. Основной причиной превышения указанного дохода явилось увеличение объема фактического импорта из Республики Беларусь относительно заложенного в расчетах к федеральному бюджету на 2007 год.

Акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации, поступили в федеральный бюджет в 2007 году в сумме 108844,0 млн. рублей, что составило 101,4 % к объему, утвержденному Федеральным законом «О федеральном бюджете на 2007 год», и превысили установленный объем на 1452,7 млн. рублей.

Поступления акцизов на этиловый спирт из всех видов сырья и спиртосодержащую продукцию в 2007 году составили 4282,1 млн. рублей, или 91,7 % к установленному объему. Бюджетные назначения по акцизам на спирт этиловый (в том числе этиловый спирт-сырец) из пищевого сырья выполнены на 92,2 %, по акцизам на спиртосодержащую продукцию - только на 47,8 %. Отставание в выполнении бюджетных назначений произошло в результате того, что фактический объем производства и реализации этой продукции был значительно ниже расчетного на 2007 год.

В федеральный бюджет в 2007 году зачислены платежи в счет погашения задолженности и перерасчетов по отмененным налогам, сборам и иным обязательным платежам в объеме 3907,5 млн. рублей. При расчете доходов федерального бюджета на 2007 год эти поступления учтены не были, несмотря на то, что такие виды платежей предусмотрены классификацией доходов бюджетов Российской Федерации. Федеральным законом от 23 ноября 2007 года № 267-ФЗ в объеме доходов федерального бюджета были предусмотрены платежи в счет погашения задолженности и перерасчетов по отмененным налогам, сборам и иным обязательным платежам в сумме 2291,9 млн. рублей.

Сумма доначисленных по результатам налоговых проверок платежей была уменьшена по решениям вышестоящих налоговых органов и судебных органов (с учетом восстановленных платежей по решениям судебных органов) на 201053,7 млн. рублей, что составило 37,0 % к общей сумме доначисленных платежей и добровольно уточненных налогоплательщиками налоговых обязательств в ходе налоговых проверок. Такие факты свидетельствуют о недостаточной обоснованности принимаемых налоговыми органами решений, некачественном оформлении материалов проверок, а также недостаточной доказательной базе.

К недопоступлению налоговых платежей в бюджет приводит использование налогоплательщиками различных налоговых преференций. В 2007 году из-за предоставленных в соответствии с законодательством Российской Федерации льгот в бюджетную систему Российской Федерации не поступили доходы от уплаты налога на добавленную стоимость в размере 4157098,7 млн. рублей, налога на прибыль организаций - 79069,6 млн. рублей, налога на добычу полезных ископаемых - 23384,6 млн. рублей, водного налога - 2579,7 млн. рублей.

В 2007 году в результате проведения налоговых проверок выявлены неправомерно заявленные налогоплательщиками льготы, за использование которых налоговыми органами дополнительно начислены к уплате в бюджет налоги и сборы в объеме 3163,1 млн. рублей, из них по федеральным налогам и сборам - 1750,9 млн. рублей.

По ряду налогов и сборов имеет место снижение фактического уровня собираемости по сравнению с расчетным: по налогу на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, он составил 90,4 % против 96,9 %, по акцизам на производимые на территории Российской Федерации спирт этиловый (в том числе этиловый спирт-сырец) из пищевого сырья - 86,8 % против 95,4 %, спиртосодержащую продукцию - 20,5 % против 95,4 %, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей - 92,1 % против 96,0 %, по налогу на добычу полезных ископаемых - 97,9 % против 98,6 процента [42].

Таблица 2.2.1 - Поступление налоговых доходов в бюджетную систему РФ за 2007-2008 гг. млрд. рублей

| 2007 год | 2008 год | в процентах к 2007 году | |

| Налоги и сборы в федеральный бюджет (вкл. ЕСН) | 3 747,6 | 4 078,7 | 108,8 |

| Налог на прибыль организаций в федеральный бюджет | 641,3 | 761,1 | 118,7 |

| Налог на доходы физических лиц в консолидированные бюджеты субъектов РФ | 1 266,1 | 1 665,6 | 131,6 |

| Единый социальный налог в федеральный бюджет | 405,0 | 506,8 | 125,1 |

| Налог на добавленную стоимость на товары | 1 390,4 | 998,4 | 71,8 |

| Акцизы в федеральный бюджет | 108,8 | 125,2 | 115,1 |

| Налоги и сборы и регулярные платежи за пользование природными ресурсами в федеральный бюджет | 1 157,4 | 1 637,5 | 141,5 |

Источник: [45]

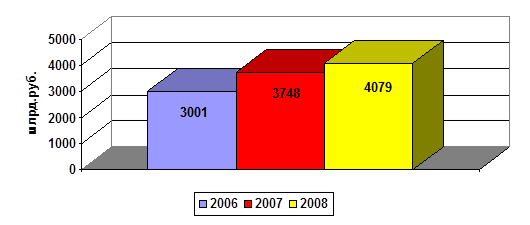

Таблица позволяет сделать вывод о том, что всего в 2008 году в федеральный бюджет поступило 4 078,7 млрд. рублей администрируемых доходов, что на 8,8% больше, чем в 2007 году, а по отношению к 2006 году увеличились на 35,9%.

Наибольший темп прироста наблюдается по налогам и сборам за пользование природными ресурсами 141,5% к 2007 году.

На поступление доходов повлияли темпы роста российской экономики и благоприятная внешнеэкономическая ситуация в первом полугодии, а также принятые меры по совершенствованию законодательства Российской Федерации о налогах и сборах и повышению эффективности налогового администрирования.

Рис. 2.3. - Показатели поступления администрируемых Федеральной Налоговой Службой доходов в федеральный бюджет в 2006-2008гг.

Поступления налога на прибыль организаций в федеральный бюджет в 2008 году составили 761,1 млрд. рублей, что составило 142,7 % к объему, утвержденному Федеральным законом «О федеральном бюджете на 2008 год». По сравнению с 2007 годом поступления выросли на 119,8 млрд. рублей, или на 18,7%.

Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2008 году составили 506,8 млрд. рублей и выросли по сравнению с 2007 годом на 25,1%.

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2008 году составили 998,4 млрд. рублей, что составило 71,1 % к объему, утвержденному Федеральным законом «О федеральном бюджете на 2008 год». По сравнению с 2007 годом снизились на 28,2%. В сопоставимых условиях (поступления за 2007 год приведены в условиях 2008 года) темп роста НДС, по экспертным оценкам Налоговой Службы, составляет 107,7%. На объем поступлений налога на добавленную стоимость негативное влияние оказали значительные суммы налоговых вычетов и возмещения налога.

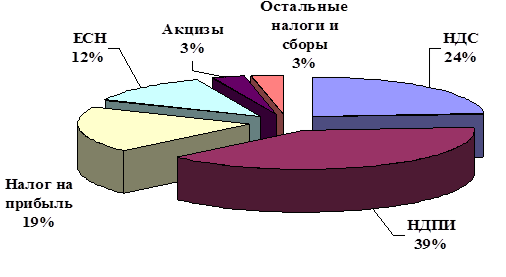

Рис. 2.4. - Структура поступлений администрируемых Федеральной Налоговой Службой доходов в федеральный бюджет по видам налогов в 2008г.

Основная масса администрируемых Федеральной Налоговой Службой России доходов федерального бюджета обеспечена поступлениями налога на добычу полезных ископаемых (39%), НДС (24%) и налога на прибыль (19%).

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2008 году 40,3 млрд. рублей, что на 17,4% больше, чем в 2007 году, что произошло за счет роста объемов и изменения структуры импорта.

Поступления по сводной группе акцизов в федеральный бюджет составили в 2008 году 125,2 млрд. рублей, что составило 104,7 % к объему, утвержденному Федеральным законом «О федеральном бюджете на 2008 год». Поступления выросли относительно 2007 года на 15,1%.Увелечение поступлений акцизов, в значительной мере обеспечено ежегодной индексацией ставок акцизов.

Налога на добычу полезных ископаемых в 2008 году поступило в федеральный бюджет 1 604,7 млрд. рублей, в том числе на добычу нефти – 1 493,0 млрд. рублей, на добычу газа горючего природного – 90,5 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 8,4 млрд. рублей. По сравнению с 2007 годом поступления НДПИ выросли на 42,9%, что позволяет сделать вывод об увеличении зависимости федерального бюджета от нефтегазовых доходов.

С сентября года исполнение федерального бюджета происходило в условиях углубления мирового финансового кризиса результате доходы федерального бюджета в 4 квартале 2008 года были на 573,1 млрд.рублей или 21,3% меньше доходов поступивших в 4 квартале 2007 года, что обусловлено в основном сокращением объемов промышленного производства и снижением мировых цен на нефть.

Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, в 2008 году поступило 1 251,4 млрд. рублей, что на 23,3% больше, чем в 2007 году.

В Фонд социального страхования (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования (суммы выплаченных пособий по временной нетрудоспособности, по беременности и родам и др.)) в 2008 году поступило 74,0 млрд. рублей, что на 15,5% больше, чем в 2007 году.

В Федеральный фонд обязательного медицинского страхования в 2008 году поступило 89,3 млрд. рублей, что на 24,4% больше, чем в 2007 году. В территориальные фонды обязательного медицинского страхования в 2008 году поступило 162,4 млрд. рублей, или на 22,6% больше, чем в 2007 году.

В 2008 году продолжали оставаться неурегулированные вопросы, препятствующие эффективной работе налоговых органов по администрированию ЕСН (от уплаты ЕСН освобождается ряд работодателей при выплатах своим работникам, фактически не являющимся инвалидами, без установления целей использования сэкономленных на уплате этого налога средств) не определен срок представления налоговой декларации по ЕСН в случае прекращения работодателями деятельности до конца налогового периода в условиях значительного роста номинально начисленной среднемесячной заработной платы не производится корректировка пороговых значений шкалы регрессии по ЕСН.

По результатам выездных и камеральных проверок налоговых органов в 2008 году признаны необоснованными к возмещению суммы налога в размере 149413,1 млн. рублей.

Существенный ущерб бюджетная система Российской Федерации несет в результате продолжающегося уклонения организаций от налогового учета и контроля. По состоянию на 1 января 2009 года 1709 тыс.организаций (33% от общего количества организаций состоящих на учете в налоговых органах) не представляли отчетность в налоговые органы или представляли нулевую отчетность.

Всего в 2009 году (по предварительным данным) в федеральный бюджет поступило 3 012 млрд. рублей администрируемых доходов, что на 26% меньше, чем в 2008 году.

Показатели, заложенные на 2009 год в Федеральном законе «О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов» в части Федеральной Налоговой Службой России, выполнены. Бюджет получил дополнительно 402 млрд. рублей.

Таблица 2.2.2.- Поступление налоговых доходов в бюджетную систему Российской Федерации в 2008-2009 гг. млрд. рублей

| 2008 год | 2009 год | в процентах к 2008 году | |

| Налоги и сборы в федеральный бюджет (вкл. ЕСН) | 4 078,7 | 3 012,4 | 73,9 |

| Налог на прибыль организаций в федеральный бюджет | 761,1 | 195,4 | 25,7 |

| Налог на доходы физических лиц в консолидированные бюджеты субъектов РФ | 1 665,6 | 1 665,0 | 100,0 |

| Единый социальный налог в федеральный бюджет | 506,8 | 509,8 | 100,6 |

| Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации | 998,4 | 1 176,6 | 117,9 |

| Акцизы в федеральный бюджет | 125,2 | 81,7 | 65,2 |

| Налоги и сборы и регулярные платежи за пользование природными ресурсами в федеральный бюджет | 1 637,5 | 1 006,3 | 61,5 |

Источник: [45]

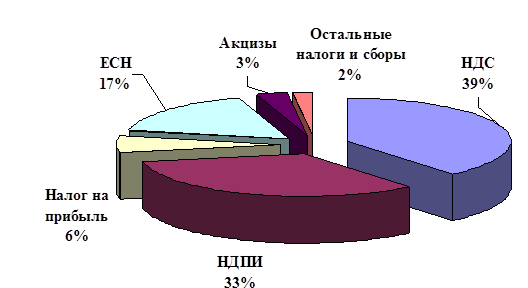

Рис. 2.5. - Структура поступлений администрируемых Федеральной Налоговой Службой доходов в федеральный бюджет по видам налогов в 2009г.

Основная масса администрируемых Федеральной Налоговой Службой России доходов федерального бюджета обеспечена поступлениями налог на добавленную стоимость (39%), налога на добычу полезных ископаемых (33%), единый социальный налог (17%) и налога на прибыль (6%).

Поступления налога на прибыль организаций в федеральный бюджет в 2009 году составили 195 млрд. рублей, что составило 33,4 % к объему, утвержденному Федеральным законом «О федеральном бюджете на 2009 год». По сравнению с 2008 годом поступления снизились в 3,9 раза. Снижение поступлений обусловлено ухудшением результатов финансово-хозяйственной деятельности организаций и снижением с 2009 года ставки налога, зачисляемого в федеральный бюджет, с 6,5% до 2 %.

Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2009 году составили 510 млрд. рублей и по сравнению с 2008 годом выросли на 3 млрд. рублей, или на 1%.

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2009 году составили 1 177 млрд. рублей, что составило 66,2 % к объему, утвержденному Федеральным законом «О федеральном бюджете на 2009 год». Поступления налога на добавленную стоимость по сравнению с 2008 годом выросли на 18%.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2009 году 31 млрд. рублей, что на 24% меньше, чем в 2008 году.

Поступления по сводной группе акцизов в федеральный бюджет составили в 2009 году 82 млрд. рублей, что составило 59,5 % к объему, утвержденному Федеральным законом «О федеральном бюджете на 2009 год», и снизились относительно 2008 года на 35%.

Снижение поступлений по сводной группе акцизов в федеральный бюджет обусловлено изменением законодательства в части акцизов на нефтепродукты. С 2009 года уплата акцизов на автомобильный бензин, дизельное топливо и моторные масла осуществляется в бюджет субъекта Российской Федерации в полном объеме.

Налога на добычу полезных ископаемых в 2009 году поступило в федеральный бюджет 982 млрд. рублей, в том числе на добычу нефти – 888 млрд. рублей. По сравнению с 2008 годом поступления НДПИ снизились в 1,6 раза, что обусловлено снижением цены на нефть (с 98,2$ в декабре 2007 года – ноябре 2008 года до 57,8$ в декабре 2008 года – ноябре 2009 года, или в 1,7 раза).

Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, в 2009 году поступило 1 263 млрд. рублей, что на 1% больше, чем в 2008 году. В Фонд социального страхования в 2009 году поступило 52 млрд. рублей, что на 19% меньше, чем в 2008 году. В Федеральный фонд обязательного медицинского страхования в 2009 году поступило 89 млрд. рублей, что на 1% больше, чем в 2008 году. В территориальные фонды обязательного медицинского страхования в 2009 году поступило 153 млрд. рублей, что соответствует уровню 2008 года.

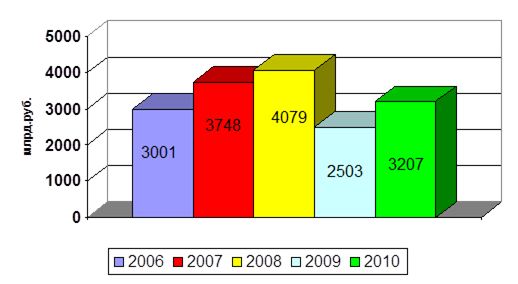

Всего в 2010 году в федеральный бюджет поступило 3 207,2 млрд. рублей налоговых доходов, что на 28% больше, чем в 2009 году, а относительно уровня 2008 года поступления ниже на 10%.

Снижение поступлений в 2010 году относительно уровня 2008 года обусловлено уменьшением ставки налога на прибыль в федеральный бюджет с 6,5 до 2%, более низкой ценой на нефть (средняя цена: 2008 год – 94 долл.баррель; 2010 год – 77 долл.баррель; в 2009 году – 58 долл. баррель), а также изменением порядка зачисления акцизов на нефтепродукты в бюджетную систему Российской Федерации, которые с 2009 года полностью зачисляются в консолидированные бюджеты субъектов Российской Федерации.

Рис.2.6. - Поступления доходов в федеральный бюджет за период 2006-2010гг

Поступления налога на прибыль организаций в 2010 году составили 255 млрд. рублей, что на 31% больше, чем в 2009 года, а относительно уровня 2008 года – меньше в 3 раза.

Налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2010 году поступило 1 329 млрд. рублей, что на 13% больше, чем в 2009 года, а относительно уровня 2008 года поступления выросли в 1,3 раза.

Рис.2.7.-  Динамика поступлений основных налогов в федеральный бюджет в 2008-2010 гг.

Динамика поступлений основных налогов в федеральный бюджет в 2008-2010 гг.

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями налога на добычу полезных ископаемых (43%), НДС (41%) и налога на прибыль (8%).

Поступления налога на прибыль организаций в 2010 году составили 255 млрд. рублей, что на 31% больше, чем в 2009 года, а относительно уровня 2008 года – меньше в 3 раза.

Налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2010 году поступило 1 329 млрд. рублей, что на 13% больше, чем в 2009 года, а относительно уровня 2008 года поступления выросли в 1,3 раза.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации, в 2010 году поступило 55 млрд. рублей, что в 1,8 раза больше, чем в 2009 года, а относительно уровня 2008 года поступления выросли в 1,4 раза.

Поступления по сводной группе акцизов в федеральный бюджет в 2010 года составили 114 млрд. рублей и выросли относительно 2009 года на 39%, а относительно уровня 2008 года – снизились на 9 процентов.

Налога на добычу полезных ископаемых в 2010 года поступило 1 377 млрд. рублей, в том числе на добычу нефти – 1 267 млрд. рублей, газа горючего природного – 85 млрд. рублей, газового конденсата – 9 млрд. рублей.

Таблица 2.2.3 - Задолженность по налогам и сборам в бюджетную систему Российской Федерации

| Задолженность | 2006 год | 2007 год | 2008 год | 2009 год | 2010 год | Изменения за 2006-2010 гг. | |

| Абсол. | Отн. | ||||||

| Налог на прибыль | 170194,9 | 102515,3 | 107559,4 | 144820,3 | 176679,3 | +6484,4 | +3,8 |

| НДС | 354318,9 | 249627,5 | 242866,7 | 327122,1 | 313238,7 | -41080,2 | -11,6 |

| НДПИ | 35677,1 | 35708,5 | 29147,3 | 23279,2 | 13109,2 | -22567,9 | -63,3 |

| Остальные федеральные налоги и сборы | 102316,3 | 94077,4 | 87546,9 | 95400,9 | 82082,5 | -20233,8 | -19,7 |

| Региональные налоги и сборы | 52876,9 | 53633,2 | 53040 | 63538,1 | 70289,8 | +17412,9 | +32,9 |

| Местные налоги и сборы | 31351,6 | 28433,1 | 27585,6 | 31023,7 | 33120,5 | +1768,9 | +5,6 |

| Специальные налоговые режимы | 10722,2 | 10913,8 | 11323,2 | 13770, 6 | 16009,3 | +5287,13 | +49,3 |

| Всего | 757458,9 | 574908,8 | 559069,1 | 698955,9 | 704529,3 | -52929,6 | -6,9 |

Источник: [45]

Таблица 2.2.3 позволяет сделать следующие выводы, за рассмотренный период 2006- 2010 гг. задолженность по налогам и сборам в бюджетную систему российской федерации уменьшилась на 6,9 %, что в абсолютном выражении составило 52929, 6 млн.руб. В рассмотренном периоде наблюдается увеличение задолженности по налогу на прибыль на 6484,4 млн.руб, или на 3,8%, значительное увеличение задолженности по региональным налогам и сборам на 32,9% и рост задолженности по специальным налоговым режимам на 49,3% по сравнению с 2006 годом. Наибольшее снижение задолженности приходится на НДС по сравнению с 2006 годом его изменение составило 41080,2 млн.руб, а в относительном выражении составила 11,6%. В начале рассматриваемого периода 2006,2007,2008 гг. наблюдается положительная динамика в уменьшении задолженности по всем рассматриваемым налогам, начиная с 2009 года наблюдается рост задолженности, данные показатели явились следствием неблагоприятной экономической ситуации в стране и в мире.

Если рассматривать налоговые поступления по основным налогам в плановом периоде, то поступление налога на прибыль организаций (без учета налога с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам) на 2011 год прогнозируется в сумме 228 042,2 млн. рублей. Поступление налога на прибыль организаций, подлежащего зачислению в федеральный бюджет, на 2012 год прогнозируется в размере 270 237,6 млн. рублей (0,48% к ВВП), что на 16 923,8 млн. рублей или на 6,7% больше суммы, прогнозируемой на 2011 год. Увеличение поступления налога связано с изменением прогнозируемых объемов прибыли прибыльных организаций для целей бухгалтерского учета. Доходы федерального бюджета от уплаты налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, на 2011 год прогнозируются в сумме 1 534 743,4 млн. рублей, на 2012 год прогнозируется в размере 1 729 716,9 млн. рублей (3,09% к ВВП), что на 194 973,5 млн. рублей или на 12,7% больше суммы, планируемой на 2011 год.

Расчет налога был осуществлен на основе прогнозируемых макроэкономических показателей (ВВП, объемов импорта и экспорта, курса доллара США по отношению к рублю) и оценки налоговой базы за 2010 год.

Поступление налога на добычу полезных ископаемых в федеральный бюджет на 2011 год прогнозируется в сумме 1 400 632,7 млн. рублей. Расчеты поступления налога на добычу полезных ископаемых произведены на основании планируемого объема добычи полезных ископаемых, прогнозируемого уровня цен на полезные ископаемые, среднегодового курса доллара США по отношению к рублю, а также с учетом изменений налогового законодательства, вступающих в силу с 1 января 2011 года. Поступление налога на добычу полезных ископаемых в федеральный бюджет на 2012 год прогнозируется в сумме 1 522 167,9 млн. рублей (2,72% к ВВП), что на 121 535,2 млн. рублей или на 8,7 % больше суммы, планируемой на 2011 год. На увеличение поступления налога оказывают влияние:

- повышение ставки налога на добычу полезных ископаемых на нефть с 419 до 446 рублей за тонну;

- изменение мировой цены на нефть марки "Юралс";

- повышение ставки налога на добычу полезных ископаемых на газ горючий природный с 237 до 251 рубля за 1000 куб. м.;

- увеличение прогнозируемого курса доллара США по отношению к рублю;

- рост прогнозируемых объемов добычи газа горючего природного;

- повышение цен на газовый конденсат.