2020-01-15

2020-01-15 285

285ВВЕДЕНИЕ

Экономические реформы в России создали условия для повышения деловой активности экономических субъектов страны. В этих условиях на первый план выдвигаются проблемы финансового управления предприятием.

Управление предприятием невозможно без финансового планирования работы предприятия, а также контроля за выполнением разработанных финансовых планов. Поэтому планирование и контроль результата деятельности предприятия стали невозможными без формирования бюджета как основного инструмента гибкого управления и служащего для обеспечения достоверной информацией. В нём отражаются результаты планирования и контроля в виде определённых финансовых данных. С его помощью разрабатывается стратегия эффективного развития предприятия в условиях конкуренции, а также неопределённости в условиях рыночной экономики и он служит важным инструментом достижения его целей.

Поэтому система бюджетирования является одним из инструментов финансовой политики направленной на более эффективное управление организацией.

Целью работы является исследование системы бюджетирования в управлении финансовыми потоками.

В работе поставлены задачи:

-раскрыть сущность и принципы финансового планирования;

-сформулировать основные принципы, функции бюджетирования, а также процесс его построения;

-исследовать систему бюджетирования на примере конкретного хозяйствующего субъекта;

-выявить проблемы и определить перспективы развития системы бюджетирования на примере ЗАО “ФК “Зенит”.

Объектом исследования является бюджетирование как система оптимизации расходов и обеспечения покрытия финансовыми ресурсами из различных источников. Предметом анализа является система бюджетирования ЗАО “ФК “Зенит”.

В работе используются методы: приёмы определения потребностей в финансовых и других ресурсах, определения структуры источников финансирования, а также нормативный метод.

ПОСТРОЕНИЕ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ

Сущность и основные принципы финансового планирования

В экономической литературе [1,2,3 и др.] встречаются близкие понятия: “планирование” и “бюджетирование”. Несмотря на кажущуюся простоту трактовки, у каждого понятия есть свое специфическое определение несущее определённую нагрузку:

-план- это результат планирования как процедуры отбора долго- и краткосрочных целевых ориентиров, а также формулирования тактических и стратегических планов по достижению этих ориентиров;

-бюджет- это количественный план действий и программ (составленный в терминах активов, обязательств, доходов и расходов) позволяющий выразить базовые целевые ориентиры организации в терминах финансовых и операционных целей.

Под бюджетированием понимается процесс составления генерального бюджета как совокупности взаимоувязанных функциональных (операционных, финансовых) бюджетов, позволяющих описать и структурировать деятельность фирмы в предстоящем периоде с учётом поставленных финансовых целей.

План, по своему содержанию, является намеченной на конкретный период времени программой действий с указанием целей, содержания, объектов, методов, последовательности и сроков выполнения.

Смета - документированный план денежных средств для финансирования расходов организации.[10, с. 6] Бюджетирование- это процесс подготовки, организации, и контроля бюджетов с целью разработки и принятия оптимальных управленческих решений. [10, с. 27]

На основе внутренней финансово-хозяйственной информации организация наряду с финансовым учётом формирует систему управленческого учёта.

Управленческий учет обычно определяется как процесс выявления, измерения, накопления, анализа, переработки и передачи информации о хозяйственной деятельности организации и используется в управлении для планирования оценки и контроля затрат и результатов внутри организации. [21, с.9]

Поэтому управленческий учёт можно определить как систему информационного обеспечения организации, которая осуществляется путем сбора, анализа, подготовки, интерпретации и представления финансовой и нефинансовой информации необходимой и достаточной для управления компанией.

Само понятие управленческий учет намного шире, чем внутрипроизводственный бухгалтерский учет — это сфера учетно-аналитической деятельности, включающая кроме калькулирования себестоимости и формирования данных для отчетности внутрифирменное планирование и контроль затрат, а также анализ и информационное обеспечение управленческих решений (минимизация налоговых выплат, анализ проектов капитальных затрат и так далее).

Целями управленческого учета являются [36, с. 48]:

-оказание информационной помощи управляющим;

-контроль и прогнозирование расходов;

-выбор наиболее эффективных путей развития предприятия;

-принятие оперативных управленческих решений.

Поэтому особенности управленческого учёта можно сформулировать следующим образом [36, с.312]:

-он ориентирован на внутреннего пользователя;

-информация, получаемая из управленческого учёта, рассчитана на внутреннего пользователя;

-управленческий учет включает в себя кроме финансовых, также не финансовые показатели: показатели качества, временные показатели, время обработки одного заказа и другие показатели;

-он охватывает систему управления организацией в целом и направлен на обеспечение оптимального использования ресурсов.

Предметом управленческого учёта является производственная деятельность организации в целом и его отдельных структурных подразделений.

Объектом управленческого учёта являются [8, с. 9]:

-издержки в целом по предприятию и его структурным подразделениям;

-результаты хозяйственной деятельности организации, и её подразделений;

-внутреннее ценообразование;

-бюджетирование и внутренняя отчётность.

Основные задачи управленческого учета являются [21, с. 35]:

-определение стратегии и планирование будущих операций организации;

-контролирование её текущей деятельности;

-оптимизация использования ресурсов;

-оценка эффективности деятельности;

-анализ деятельности различных подразделений или каких-либо сторон их деятельности;

-снижение субъективности в процессе принятия решений.

Система управленческого учета предназначена для того, чтобы содействовать руководству организации принимать оптимальные решения, на стадии разработки изделия, обоснования цены, маркетинга, ассортимента продукции и так далее.

Процесс управления организацией складывается из прогнозирования, планирования, организации, координации, учёта, анализа и контроля. Эти составляющие являются функциями управления.

Планирование финансовой деятельности организации используется для целенаправленной экономической деятельности организации. Поэтому профессиональная подготовка финансово-хозяйственных планов является важным фактором успешной деятельности организации. На основе составленных финансовых планов осуществляется вся финансово-хозяйственная деятельность организации.

Основой для разработки планов организации служит оценка намечаемых действий с учётом экономических условий, имеющихся ресурсов, а также с учётом характера отрасли, в которой действует организация.

Бизнес-план является “финансовым планом” организации, где представлены показатели финансового обеспечения деятельности фирмы и план наиболее эффективного использования имеющихся средств на основе результатов оценки текущей финансовой информации и прогноза реализации проекта.

Финансовое планирование – это составная часть планирования финансово-хозяйственной деятельности организации. Оно направлено на реализацию стратегии и решение оперативных задач фирмы.

Результаты финансовой деятельности организации представляют в виде определенной системы планово-отчётных документов: бухгалтерской отчётности, планово-нормативной информации (производственные паспорта, ценники, прейскуранты, справочники и т. п.), бизнес-плана. Они являются источниками финансовой информации.

В финансовом планировании бизнес-план является проектом по решению стоящих перед организацией задач и достижению заложенных в него результатов. То есть бизнес-план реализует план намеченных действий по решению определенной проблемы.

Основой бизнес-плана является финансовый анализ отчётности фирмы, а главным инструментом формирования бизнес-плана служит сметное планирование.

Потребность в составлении бизнес-плана, у организации возникает, тогда, когда назрел вопрос о повышении эффективности бизнеса. Бизнес-план используют для стратегического управления организацией и более эффективного использования финансовых, материально-технических и трудовых ресурсов организации. Планирование служит для чёткого распределения и потребления ресурсов организации.

Бизнес-план представляет собой документ, оформленный в виде подробного, перспективного плана развития организации, служащий для организации и координации работ по реализации комплекса мероприятий и финансированию бизнес - проекта организации. [5, с. 13]

Бизнес-план, в системе бюджетирования, составляется для внутреннего использования части своей чистой прибыли в виде инвестиций в собственный бизнес.

Составление бизнес-плана влияет на систему внутреннего управления предприятием, так как он разрабатывается на основе постановки целей, способов их практического осуществления, увязки финансовых, материальных и трудовых ресурсов. Это заставляет внимательно анализировать и прогнозировать ситуацию, изучать возможности фирмы, что позволяет принимать более квалифицированные решения. Бизнес-планирование выполняет следующие основные функции: прогнозирование, оптимизация, контроль, координация, интеграция и т. п.

К бизнес-плану предъявляются следующие основные требования [5, с. 17]:

-достоверность;

-своевременность;

-достаточность (минимально необходимый объём информации);

-возможность адекватного восприятия исполнителями;

-конкретность;

-краткость.

Адаптированная к Российским условиям структура бизнес-плана выглядит следующим образом [5, с. 18]:

-резюме проекта (основные положения);

-цели и основные характеристики проекта;

-план маркетинга;

-производственный план;

-инвестиционные затраты;

-эксплуатационные затраты;

-оценка эффективности проекта;

-финансовый план проекта;

-оценка рисков;

-система управления проектом.

Процесс составления бизнес-плана имеет следующий вид: собирается вся аналитическая информация, проводятся все количественные и качественные расчёты, а затем на основании информации и расчётов составляется бизнес-план.

В качестве примера можно привести структуру бизнес-плана по созданию клуба “Игра” представленной в следующей таблице:

Таблица № 1.1

Структура бизнес-плана клуба “Игра”[5, с. 18]

| Наименование раздела | Нумерация страниц |

| Введение | 2 |

| 1. Сведения об организации | 3 |

| 2. Определение места расположения | 5 |

| 3. Описание услуг | 7 |

| 4. Анализ целесообразности с точки зрения рентабельности и прибыльности | 10 |

| 5. Выбор оптимальных путей решения поставленных задач | 18 |

| 6. Разработка конкретных мероприятий связанных с реализацией бизнес - проекта | 23 |

| 7. Выводы и предложения | 30 |

В бизнес - проекте оцениваются следующие ключевые моменты [28, с. 77]:

-возможность, необходимость и объём продукции;

-потенциальные потребители;

-свой сегмент рынка;

-срок окупаемости инвестиций;

-объём необходимых капиталовложений

Исходя из выше сказанного, можно сказать, что бизнес-план является документом, согласно которому предприятие определяет своё отношение к проекту.

Основными этапами обоснования бизнес-плана являются [36, с. 22]:

1. обоснование идеи проекта и представление сведений о проекте;

2. анализ рынка, основы проектной стратегии;

3. сырьё (комплектующие материалы), потребности и стратегия поставок;

4. анализ местоположения и окружающей среды;

5. инженерная подготовка проекта и технология;

6. организация и управление предприятием;

7. определение потребности в трудовых ресурсах;

8. планирование процесса реализации проекта;

9. финансовый анализ, оценка инвестиций и финансирования проекта.

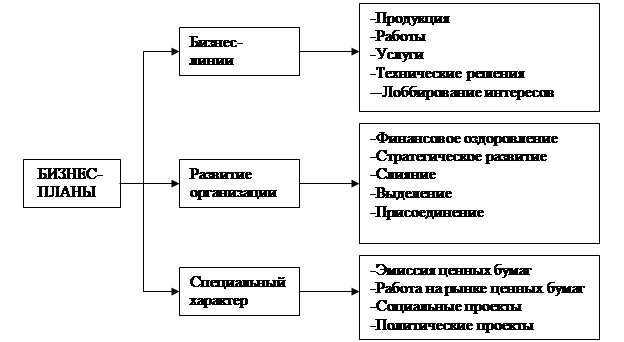

С введением в организации системы бюджетирования и управленческого учёта бизнес-план приобретает новые черты. Поэтому классификацию бизнес-планов можно представить в виде схемы представленном на рис. 1.1.

Рис. 1.1 Типология бизнес-планов по объектам бизнеса [5, с.22]

Финансовые решения характеризуются тем, что расходы и доходы распределены во времени, носят вероятностный характер и не могут быть точно предсказаны.

Финансовые ресурсы организации представляют собой единственный вид ресурсов, который непосредственно и с минимальными затратами трансформируется в другие виды ресурсов. Поэтому управление финансовыми ресурсами позволяет организации обеспечить стабильность и эффективность работы.

Финансовое планирование- это процесс разработки системы финансовых планов и показателей по обеспечению развития организации необходимыми финансовыми ресурсами и повышению эффективности его деятельности в предстоящем финансовом периоде. [2, с. 28]

В финансовом планировании проявляется роль финансов как функции распределения и контроля. Одновременно финансовое планирование является частью общей системы планирования финансово-хозяйственной деятельности предприятия. Финансовое планирование является одним из элементов бизнес планирования.

Финансовый план предприятия должен определяться [37, с. 267]:

-обоснованностью и полнотой (источников финансовых ресурсов, доходов и денежных поступлений), а также направлений их распределения и расходования;

-достоверностью использованной информационной базой;

-сопоставимостью цен и условий, принятых в расчётах финансового плана;

-корректностью применяемых методов расчёта отдельных показателей финансового плана;

-безусловной сбалансированностью финансового плана по всем параметрам. Содержание финансового планирования в организации сводится к составлению баланса денежных доходов и расходов.

Финансовое планирование является одним из разделов бизнес-плана организации. Роль финансового планирования: определять влияние финансового плана на денежную составляющую экономики предприятия.

Задачами финансового планирования являются [37, с. 271]:

-увязка общей суммы доходов и расходов организации, в балансовой форме (включая платежи во вне и поступления целевых средств со стороны), т.е. внешняя увязка общих объёмов всех доходов и расходов;

-увязка формируемых источников финансирования с направлениями их использования на покрытие запланированных расходов(дифференцированная увязка всех позиций доходов и расходов);

-увязка планов производства, продаж, ввода в действие основных фондов и капитального строительства по натуральной и денежной составляющей этих процессов;

-обеспечение финансовыми ресурсами и денежными средствами производственно-хозяйственной деятельности;

-выявление и мобилизация резервов снижения себестоимости, издержек обращения и роста прибыли организации;

-определение финансовых взаимоотношений с бюджетами, фондами и банками.

При построении финансового планирования должно соблюдаться соответствие запланированных и фактических показателей финансово-хозяйственной деятельности организации. То есть, финансовое планирование направлено на моделирование процессов финансово-хозяйственной деятельности и формирования показателей финансового состояния организации. В ходе финансового планирования реализуется принцип полноты учёта целесообразных к отражению денежных доходов и расходов, финансовых ресурсов и направлений финансирования.

Принципы планирования определяют характер и содержание системы финансового планирования организации. Для снижения влияния, на эффективную работу организации, отрицательных результатов планирования необходимо соблюдать следующие основные принципы [2, с. 27]:

1. Принцип единства. Планирование должно иметь системный характер;

2. Принцип финансового соотношения сроков. Поступление и использование средств должно происходить в установленные сроки (например, финансирование капитальных вложений, за счёт долгосрочных заёмных средств);

3. Принцип платежеспособности. Обеспечение платежеспособности на протяжении всего временного периода;

4. Принцип оптимальности. Самые выгодные условия финансирования;

5. Принцип предельной рентабельности. Определение объектов и направлений деятельности, обеспечивающих максимальную рентабельность.

6. Принцип непрерывности. Процесс планирования осуществляется систематически в рамках установленного временного цикла, а разработанные планы непрерывно сменяют друг друга;

7. Принцип гибкости. Способность планов и планирования изменять свою направленность в связи с наступлением непредвиденных обстоятельств;

8. Принцип точности. Внутрифирменные планы должны быть детализированы и конкретизированы в той степени, в какой позволяют внутренние и внешние условия деятельности организации.

9. Принцип участия. Каждый специалист компании становится участником планирования, независимо от занимаемой должности и специфики работы;

10. Принцип координации планов. Невозможно эффективно планировать и осуществлять финансово-хозяйственную деятельность организации без координации подразделений организации.

Цели и функции бюджетирования

Бюджет организации является финансовым планом в стоимостном выражении. Бюджет обеспечивает увязку расходов организации с доходами. Бюджет составляется на определенный период времени, как правило, до одного года.

Бюджетирование позволяет руководству организации с очень сильной вероятностью оценить эффективность принимаемых решений, оптимальным образом распределить ресурсы предприятия, намечать пути развития персонала и предприятия, а также избегать кризисных ситуаций.

Бюджет может охватывать различные временные периоды. Поэтому, различают стратегические, тактические и операционные бюджеты. [10, с.7]

Стратегическое бюджетирование, обычно не детализируется и охватывает основные направления развития организации в рамках значительного временного периода.

Тактические и операционные бюджеты составляются на более короткий период, чем стратегический бюджет и служат для детализации стратегического бюджета. При этом формируется информация о достижении поставленных целей наиболее эффективным путём.

Система бюджетирования определяет порядок и схему расчётов всех показателей бюджетных форм принятых в компании. Любая компания, которая делает какие-либо финансово-экономические расчёты, обязательно использует определённую финансовую модель.

Финансовая модель – это методика планирования, учёта, контроля и анализа исполнения бюджетов. [19, с.500]

Финансовая модель включает в себя в себя систему нормативов и ограничений, управленческий учёт, модель каждого бюджета и модель консолидации каждого бюджета, а также иметь формализованное описание.

Финансовая модель бюджетирования используется для составления бюджетов и обеспечения персонала организации информацией для анализа и контроля за исполнением бюджета.

В процессе бюджетирования цели (задачи) системы бюджетирования определяют исходя из целей организации.

В зависимости от характера и масштаба деятельности организации определяют: общие, главные, частные цели.

Можно сформулировать следующие общие цели бюджетирования [6, с. 8]:

-разработка концепции ведения бизнеса (миссии):

-планирование финансово-хозяйственной деятельности предприятия на определенный период;

-оптимизация затрат и прибыли предприятия;

-координация - согласование деятельности различных подразделений предприятия;

-коммуникация - доведение планов до сведения руководителей разных уровней;

-мотивация руководителей на местах на достижение целей организации;

-контроль и оценка эффективности работы руководителей на местах путем сравнения фактических затрат с нормативом;

-выявление потребностей в денежных ресурсах и оптимизация финансовых потоков.

Исходя из этого, главные цели бюджетирования можно сформулировать следующим образом [9, с. 8]:

1. Планирование и контроль. Бюджет является воплощением долгосрочного плана в текущем периоде. Контроль за результатами финансово-хозяйственной деятельности предприятия осуществляется путем сопоставления плановых и фактических результатов деятельности и последующим их детальным анализом причин отклонений.

2. Распределение ответственности – делегирование ответственности за понесенные издержки, полученные доходы и прибыль.

3. Оптимизация. Бюджет обеспечивает наилучшее использование ограниченных ресурсов.

4. Мотивация персонала. Бюджет предоставляет сотрудникам информацию о намеченных целях в количественном выражении и обеспечивает возможность оценить эффективность их работы.

Частными целями бюджетирования можно считать [10, с.31]:

-максимизация выручки (дохода);

-минимизация затрат;

-удержание и расширение рынка сбыта;

-достижение и поддержание определённых темпов роста экономических показателей организации;

-технологическое лидерство в отрасли;

-создание определённого имиджа организации;

-максимизация рыночной стоимости организации и др.

Бюджетирование может рассматриваться как одна из целей организации, но в, то, же время система бюджетирования должна реализовывать несколько поставленных целей в зависимости от временных границ их функционирования, сферы применения и степени детализации.

Система бюджетирования нацелена на анализ различных вариантов финансовых последствий реализации намеченных планов, также предусматривается анализ различных вариантов изменения финансового состояния предприятия и оценки финансовой устойчивости, в условиях постоянно меняющейся рыночной среды.

Бюджетирование выполняет следующие основные функции:

1. Функция планирования. Исходя из стратегических целей предприятия, система бюджетирования решает задачи распределения финансовых ресурсов, находящихся в распоряжении предприятия. Формируется количественная определенность выбранным перспективам развития предприятия, все затраты и результаты приобретают денежное выражение.

2. Функция учёта. Формирует основу управленческого учёта. Позволяет получать точную информацию: по подразделениям, видам продукции и т.п. Также позволяет сравнивать намеченные цели с действительными результатами работы предприятия.

3. Функция контроля. Бюджет представляет собой набор показателей (критериев) которые должны использоваться при контроле деятельности предприятия. Также, бюджетное планирование позволяет выявить отклонения от плановых показателей и скорректировать действия.

Бюджеты должны постоянно пересматриваться и корректироваться по мере необходимости для установления объективности затрат по достижению поставленных целей.

Система бюджетирования в управленческом учёте позволяет отражать: движение денежных средств, финансовых ресурсов, активов предприятия.