2020-01-15

2020-01-15 140

1403.1 Проблемы и направления развития ЗАО “ФК “Зенит”

Современный футбол является синтезом зрелища и бизнеса. Поэтому бюджет клуба составляет 2,1 млрд. рублей.

Ни один футбольный клуб России в настоящее время не в состоянии обеспечить доходную часть бюджета, ориентируясь лишь на источники дохода от спортивной деятельности. При сравнении источников финансирования иностранных и отечественных команд получается следующая картина: для иностранных команд основными источниками доходов являются - продажа билетов и прав на телевизионные трансляции, а для отечественных команд, спонсорская поддержка.

Проблема финансирования является одной из проблем стоящих на пути развития клуба. Только состоятельный клуб может использовать больше возможностей для достижения успехов в чемпионате страны и в международных соревнованиях.

Финансирование иностранных профессиональных клубов осуществляется в основном за счёт доходов, получаемых непосредственно от спортивной деятельности. Поэтому, в этом разделе, для определения путей развития клуба я хочу описать модель функционирования иностранных клубов. Поэтому политика клуба направлена, с одной стороны на привлечение спонсорской поддержки, а с другой стороны на доходы связанные с собственной спортивной деятельностью.

Наибольшего развития профессиональный спорт достиг в США. Поэтому, в этом разделе рассмотрим американскую модель профессионального клуба.

Каждый клуб в профессиональном спорте представляет собой самостоятельную организацию со всеми характерными для неё службами и подразделениями:

Рис. 3.1 Типовая организационная структура управления американским клубом профессионального спорта [26, с. 256]

Рис. 3.1 Типовая организационная структура управления американским клубом профессионального спорта [26, с. 256]

Структура управления ЗАО “ФК “Зенит” и американского профессионального клуба примерно одинакова, как и менеджмент в клубах по игровым видам спорта. Численный состав команды по хоккею 23-25 игроков, по футболу 45-47 игроков. Общий численный состав команды вместе с административным и обслуживающим персоналом обычно составляет от 70 до 100 человек.[26, с. 256]

В связи с наличием данных по клубам НХЛ США, то далее в работе приведу бюджетную структуру американского хоккейного клуба.

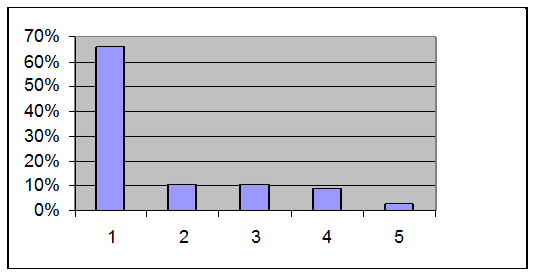

Основным источником доходов хоккейного клуба являются поступления от матчей (продажа билетов, символики и т.п.), достигающие 66 % от общего объёма доходов (№ 1 на рис. 3.2). Другими источниками доходов являются: поступления от телевизионных трансляций (11 %) (№ 2 рис. 3.2), спонсорские услуги и реклама на стадионе (9 %) (№3 рис.3.2), продажа прав на использование символики (3 %) (№4 рис. 3.2).

Бюджет хоккейного клуба можно представить в следующем виде:

Рис 3.2 Бюджет доходов хоккейного клуба США (в %) [26, с. 258]

Где: 1-поступления от матчей; 2- поступления от телевизионных трансляций; 3- спонсорские услуги и реклама на стадионе; 4- продажа прав на использование символики.

Бюджет доходов ФК “Зенит” можно представить в следующем виде:

Рис. 3.3 Бюджет доходов ЗАО “ФК “Зенит” 2007 г. (млн. руб.)

Составлено по данным ЗАО “ФК “Зенит”

Где: 1- спонсорство; 2-телевизионные трансляции; 3-комерческая деятельность; 4-билеты; 5-Продажа атрибутики.

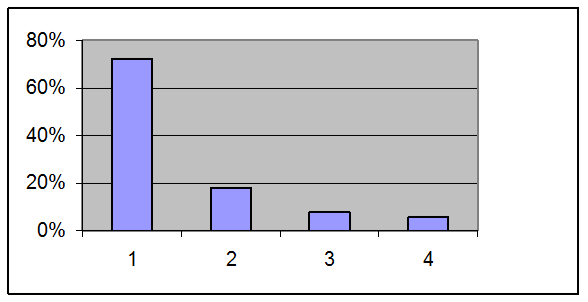

Основной статьей расходов хоккейного клуба является выплата заработной платы игрокам и составляет 72 % от общей суммы расходной части бюджета клуба. Далее идут транспортные расходы (15 %), административные расходы (7 %), аренда помещений (6 %).

Бюджет расходов хоккейного клуба можно представить в следующем виде:

Рис. 3.4 Бюджет расходов хоккейного клуба (в %) [26, с. 258]

Где: 1- заработная плата игрокам; 2-транспортные расходы; 3- административные расходы; 4- аренда помещений.

Бюджет расходов ФК “Зенит” можно представить в следующем виде:

Рис. 3.5 Бюджет расходов ЗАО “ФК “Зенит” 2007 г. (руб.)

Составлено по данным ЗАО “ФК “Зенит”

Где: 1-заработная плата; 2-расходы по трансфертам; 3-налоги; 4-финансовая деятельность; 5-расходы на участие в соревнованиях; 6-организация тренировочного процесса; 7-расходы на СДЮШР; 8-администранивные и коммерческие расходы.

Основной проблемой хоккейных клубов является высокий уровень расходов на заработную плату игроков. В клубах НХЛ считается обычным годовой контракт в 1,75 млн. долл. Таким образом, заработная плата 22 игроков основной команды клуба может составлять от 25-35 млн. долл. До 85 млн. долл. и более. Поэтому хоккейные клубы США нацелены на снижение заработной платы игроков. [23, с. 112]

Построение бюджета хоккейного клуба строится на основе доходов предыдущего финансового периода.

Главными источниками доходов хоккейного клуба являются [23, с. 109]:

-Продажа билетов на игры;

-Продажа прав на телевизионные трансляции матчей.

Генеральный менеджер лично отвечает за исполнение бюджета. Это является его должностными обязанностями. Генерального менеджера могут уволить из-за невыполнения поставленных перед клубом задач.

Годовой бюджет молодых клубов составляет примерно 25-27 млн. долл. У старых и известных клубов он может превышать 80-87 млн. долл. Бюджет среднего клуба НХЛ составляет примерно 35 млн. долл. в год. [23, с. 112]

Бюджет среднего клуба легче сбалансировать - свести дефицит к минимуму или даже получить минимальную прибыль. В основе финансового благополучия средних клубов - низкие цены контрактов их игроков.

Клубы с более высоким бюджетом, чтобы получить хотя бы небольшую прибыль должны пробиться в плей-офф, но далеко пройти в нём. Таким образом, в финансовом отношении наиболее благополучны клубы, находящиеся в середине и даже нижней в части турнирной таблицы.

Клубу НХЛ приносят высокие доходы только игры в плей-офф.

В наиболее выгодном положении оказывается относительно небогатый клуб (в котором игрокам во время регулярного чемпионата платили немного), далеко прошедший в плей-офф. В этом случае он большой чистый доход.

И наоборот, если клуб с большим бюджетом не попадает в плей-офф, он заканчивает год с большим дефицитом.

Деятельность почти 90 % клубов является убыточной, и ежегодный дефицит клубного бюджета составляет примерно 10 млн. долл. Владельцы клубов ежегодно списывают эту сумму со своих доходов в других областях бизнеса (налоги на доходы соответственно уменьшаются). Для клуба принадлежащего одному лицу, потеря лишнего миллиона долларов в год считается существенной, в то же время богатые корпорации – владельцы клубов НХЛ – довольно легко примиряются с потерей нескольких десятков миллионов долларов в год. [23, с. 112]

Если рассматривать профессиональные футбольные клубы Европы то клубы извлекают доходы от стадиона, издательской деятельности, прав на телевизионные трансляции, атрибутики и т.п. В 2000 г. среднестатистический бюджет команд высших дивизионов Европейских стран выглядел таким образом: Англия – 26-27 млн. евро, Италия – 22-23 млн. евро, Германия – 20-21 млн. евро, Испания – 18-19 млн. евро, Франция – 17-18 млн. евро. [17,с. 140]

Бюджет доходов в Европейских клубах можно представить в следующем виде:

Таблица 3.1

Основные источники дохода футбольных клубов Европейских стран (в %) [32,с. 140]

| Страна | Продажа билетов | Лицензирование и спонсорство | Продажа телеправ |

| Англия | 36 | 37 | 27 |

| Италия | 36 | 25 | 39 |

| Испания | 45 | 17 | 38 |

| ФК Зенит | 3 | 82 | 12 |

Главной статьей расходов клубов является зарплата игроков, тренеров и обслуживающего персонала. Доля зарплаты в бюджете клубов выглядит так:

Таблица 3.2

Доля зарплаты в бюджете иностранных клубов [32,с. 140]

| Страна | Заработная плата |

| Германия | 43 |

| Испания | 46 |

| Англия | 52 |

| Италия | 64 |

| Франция | 69 |

| ФК Зенит | 22,5 |

В иностранных футбольных клубах считается, что превышение доли зарплаты в бюджете клуба опасно для клуба. Доходы и расходы на трансферты учитываются, как правило, одной строкой. При этом клубы высшего дивизиона чаще всего являются покупателями.

Сложившиеся система организации соревнований в Европе способствует появлению клубов, которые доминируют в чемпионатах. В основе этого лежит очень большая разница в доходах клубов, которые могут позволить покупать наилучших игроков и платить им соответствующую зарплату.

В мировом профессиональном спорте существуют различные модели. И формировались в разных странах на протяжении длительного времени. Можно привести сравнительный анализ следующих основных моделей:

Таблица 3.3

Сравнительный анализ Американской, Европейской и Российской моделей профессионального спорта [32,с. 140]

| Характеристика | США | Европа | Россия |

| Основной принцип проведения соревнований | Коммерческо-константный (акцент на экономические интересы клубов, зрелищность соревнований) | Спортивно-ротационный | Тот же, что и в Европе |

| Менеджмент | Жёсткое разделение любительского и профессионального спорта | Объединение в одной федерации любительского и профессионального спорта | То же, что и в Европе. |

| Правовые основы | Отсутствие специального федерального законодательства, опора на уставные документы спортивных организаций | Наличие специального законодательства | Тенденция создания собственной правовой базы профессионального спорта |

| Отношение государства | Оказание помощи через льготы, налогообложение и т.п. Профессиональный спорт часть государственной идеологии. | Система схожа с Американской, но более сильно влияние спонсоров | Спортивная деятельность не окупает расходов. Акцент на неспортивные поступления. |

| Основные формы владения | Частная и корпоративная | Корпоративная, в виде акционерных обществ, частная. | Многообразие форм владения |

| Система отбора | Через школьный и студенческий спорт при помощи системы драфта | Через сферу спорта высших достижений | Через систему специализированных спортивных школ и профессиональный спорт |

| Степень интернационализации | Относительно закрытая система | Широкое участие легионеров, высокая степень интернационализации | Высокая степень интернационализации |

Сложившиеся модель профессионального спорта в России сильно отличается от Американской модели, но несколько в меньшей степени от Европейской модели.

Из Американской модели профессионального спорта можно взять: акцент на экономические интересы клубов и зрелищность соревнований, ужесточение лимита легионеров.

Из Европейской системы следует взять: систему специального спортивного законодательства, выстраивание системы любительский спорт - профессиональный спорт – клуб.

Это позволит более эффективно развиваться клубу и выполнять поставленные перед ним задачи.

3.2 Проблемы и перспективы системы бюджетирования ЗАО “ФК “Зенит”

Финансовая составляющая функционирования клуба – одна из важнейших проблем стоящих на пути успешного развития клуба. Поэтому в середине 90-х г. клуб был акционирован, что позволило привлечь дополнительное финансирование.

В конце 90-х г. и начале 2000-х г. клуб рассчитывал на собственную спортивную деятельность при значительной поддержке других источников финансирования (спонсоры). С приходом ОАО “Газпром” клуб стал финансироваться, в целом, за счёт спонсорской поддержки. С приходом нового акционера бюджет клуба стал выглядеть следующим образом:

Бюджет доходов ЗАО “ФК “Зенит” представлен следующим графиком:

Рис 3.6 Постатейный бюджет доходов клуба 2007 г. (млн. руб.)

Составлено по данным ЗАО “ФК “Зенит”

Где:1-спонсорство (82 %); 2-телевизионные трансляции (12 %); 3-комерческая деятельность (3 %); 4-билеты (3 %); 5-Продажа атрибутики (2 %).

Бюджет расходов ФК “Зенит” можно представить в следующем виде:

Рис. 3.7 Постатейный бюджет расходов ЗАО “ФК “Зенит” 2007 г. (млн. руб.)

Составлено по данным ЗАО “ФК “Зенит”

Где: 1-заработная плата (22,5 %); 2-расходы по трансфертам (48,17 %); 3-налоги (4,25 %); 4-финансовая деятельность (3,57 %); 5-расходы на участие в соревнованиях (3,32 %); 6-организация тренировочного процесса; 7-расходы на СДЮШР; 8-администранивные и коммерческие расходы.

В зарубежном маркетинге спорта разработана и широко применяется методология анализа эффективности спортивных соревнований, получившая название “треугольник спортивного события”. Эта методология демонстрирует финансовую взаимозависимость главных участников спортивного мероприятия: самого спортивного соревнования, болельщиков, спонсоров. В треугольнике спортивного события совместно действуют следующие факторы [26, с. 258]:

-спортивным соревнованиям для финансовой поддержки и получения паблисити необходимы спонсоры;

-спонсорам для продвижения своих товаров (услуг) и поддержки их продаж необходимы спортивные соревнования;

-спортсменам за затраченное время и демонстрацию своих способностей необходима соответствующая компенсация.

Треугольник спортивного события объясняет следующие явления [26, с. 258]:

-соревнования демонстрируют и продают личностные характеристики и спортивные таланты участников;

-соревнования демонстрируют маркетинговые достижения компаний по продвижению своих товаров (услуг);

-соревнования продвигают и продают товары (услуги) спонсоров. Согласно этому треугольнику: наблюдается высокий интерес зрителей к клубу. Это позволило привлечь финансовую поддержку спонсора в размере 82 % бюджета. Соответственно: ОАО “Газпром” за счёт поддержки клуба смог создать определенный образ своей торговой марки.

Проблема финансирования – одна из наиболее важных проблем, стоящих на пути развития клуба только крепкий в финансовом отношении клуб может показать яркую игру, а также привлечь спонсоров.

При анализе бюджета клуба можно выделить следующие проблемы:

-высокий удельный вес поступлений от спонсора (82 %);

-низкий уровень поступлений от других видов доходов (18 %);

-высокий удельный вес затрат на трансферты (48,17 %);

-высокий удельный вес заработной платы игроков (22,5 %).

Это можно решить с помощью следующих мер:

-повышение поступлений от телевизионных трансляций, продажи атрибутики и билетов;

-повышение поступлений от использования торгового знака.

Снижение расходов на трансферты и заработную плату игроков можно достичь за счёт:

-более активного привлечения в клуб игроков спортивных школ;

-поиск перспективных игроков в других клубах.

В дальнейшем политика клуба должна быть направлена на увеличение поступлений от продажи прав на телевизионные трансляции, продажи атрибутики и т.п., а также на снижение расходов на трансферты и зарплату.

Построение финансовой системы на предприятии – одна из наиболее важных проблем стоящих на пути развития клуба. Только хорошо функционирующей финансовой системой клуба, команда может показывать зрелищную игру, способную привлечь зрителей на трибуны и к экранам телевизоров, а также поддержку спонсоров.

В дальнейшем, при построении системы бюджетирования следует учитывать:

-основным источником доходов клуба являются финансовые поступления от владельцев клуба и спонсоров. На величину поступлений влияет уровень популярности клуба;

-спрос болельщиков на определенные услуги, со временем, подвержены изменениям. Поэтому, спрос со стороны болельщиков должен изучаться и на основе исследований разрабатываться новая продукция (услуги);

-в доходную часть бюджета входит продажа билетов. Повышение популярности клуба ведёт к увеличению поступлений от продажи билетов;

-трансферты – главная статья расходов клуба. Покупка каждого нового игрока должна быть оправдана. Приобретение нового игрока не обязательно влечёт за собой повышение уровня игры команды. Но существенно увеличивает расходы. Поэтому, приобретение новых игроков ограничивает распоряжаться финансовыми средствами на других направлениях;

-любое новшество в клубе требует финансовых затрат; не стоит следовать моде и желанию “не отстать от других”. Изменения должны быть обдуманы и просчитаны;

-следует обратить внимание на: увеличение доходов клуба за счёт финансовых поступлений от неспортивных источников (автостоянок, саун, офисных зданий и т. п.).

существуют и другие мероприятия, влияющие на доходную и расходную часть бюджета и с помощью которых можно добиться изменений в системе бюджетирования предприятия.

Многие поклонники футбола в силу различных причин (командировка, работа, отсутствие возможности купить билет и т.п.) не могут лично присутствовать на матче. Поэтому телевидение выступает посредником между клубом и зрительской аудиторией. Работа телевизионных копаний направлена на повышение зрительского интереса у максимально возможной зрительской аудитории. Это обусловлено поступлениями от рекламы. Поступления от рекламодателей и абонентов повышаются по мере увеличения зрительской аудитории, которая увеличивается с ростом интереса со стороны зрителей телевизионного канала.

Телекомпаниями и рекламодателями, для определения стоимости рекламного времени, используются следующие показатели:

-рейтинг. Количественная оценка зрительского интереса (в баллах);

-доля аудитории. Определяется как процент включенных телевизоров, показывающих данную программу;

-среднесуточная доля телевизионного канала. Среднее количество человек, смотревшее канал на протяжении суток, выраженное в процентах от общего количества телезрителей.

Определяются рейтинги путём опросов и фокус - групп специальными независимыми компаниями с хорошей репутацией. На основе этих выкладок происходят переговоры между клубом и телевизионным каналом.

Контракты на эксклюзивный показ ключевых футбольных матчей были заключёны между РФС и каналами “ОРТ” и “НТВ +”. Доход от прав на вещание делится поровну между РФС и футбольным клубом.

Также, клубом самостоятельно проданы права на телевизионные трансляции телеканалу “5-канал”. Поступления от продажи этих прав идут напрямую в бюджет клуба.

В целях повышения доходов от телевизионных трансляций, клубная политика должна быть нацелена на показ матчей в вечернее время (18-22 ч.).

Клубная политика в этом направлении должна реализовываться с помощью комплекса мероприятий направленных на увеличение популярности клуба и футбола в целом.

Потребность сопереживать и быть причастным к футболу в среде болельщиков настолько сильна, что они тратят значительные сумы на приобретение футбольной атрибутики и сувенирной продукции.

Это обусловлено: постоянной новизной соревнований; сохранении и воспроизведении услуги; массовости, коллективности потребления.

Реализация спортивных товаров, спортивной символики осуществляется через сеть фирменных магазинов и специализированных отделов по всему городу.

При проведении мероприятий по увеличению поступлений от атрибутики следует рассматривать болельщиков как предъявителей спроса на соответствующую продукцию.

Важнейшее условие успешной продажи атрибутики наличие спроса на атрибутику и потребности в её покупки.

Для успешной реализации атрибутики выясняется мотивы и причины выбора той или иной атрибутики и сувенирной продукции. Исходя из этого, разрабатывается линейка сувенирной продукции и атрибутики, затем поступающая в продажу.

У клуба отсутствует собственное производство атрибутики и сувенирной продукции, поэтому, в перспективе, следует создать собственное производство по выпуску атрибутики и сувениров.

Для увеличения поступлений от сувенирной продукции следует развивать: ассортимент атрибутики, сувенирной продукции и спортивной одежды, а также разработка и реализация эксклюзивных продуктов.

Также требуется создание более широкой системы “фирменных” магазинов и отделов по городу, а также за пределами города.

Одним из инструментов привлечения финансовых ресурсов является продажа билетов.

Клуб получает деньги от продажи билетов только на домашние матчи, а поступлений от реализации билетов на выездные игры клуб не получает. Продажа билетов осуществляется через кассы стадиона, а также через сеть розничной торговли.

Цена билетов на домашние матчи колеблется примерно от 150 рублей до 1500 рублей в зависимости от сектора и доходит до 3500 рублей в ложе А и В. [41]

В цену билетов не входит обслуживание (еда, напитки, сувениры и т. п.).

Сумма поступлений от реализации билетов делится поровну между стадионом и клубом. Это обусловлено тем, что стадион не является собственностью клуба.

В данный момент ведётся строительство стадиона для клуба на 60 тыс. мест, что позволит увеличить поступления от стадиона. На, нём во время проведения матчей, можно оказывать дополнительные услуги в виде продажи сувениров, еды и напитков.

Дополнительные поступления от реализации билетов можно получить от повышения их стоимости.

Коммерческая деятельность клуба – это получение дохода от передачи прав на использование товарного знака (бренда) коммерческим организациям.

Клубу присущ фирменный стиль, проявляющийся в виде совокупности качественных и количественных характеристик работы клуба, его своеобразия, реализации управленческой и кадровой политики. Фирменный стиль является лицом клуба и формирует определенное отношение общественности к клубу. Индивидуальный стиль и неповторимый имидж выделяет клуб из общего числа клубов.

Товарным знаком клуба является оригинально оформленное графическое изображение с оригинальным названием.

Потребитель теряется в широком разнообразии продуктов разного качества и у него возникают проблемы с выбором. Поэтому для воздействия на потребителя в целях выбора определенного товара (услуги) производители предают товару индивидуальные черты и надлежащий имидж с помощью торгового знака клуба.

Коммерческой деятельностью занимается коммерческий директор. Коммерческий директор должен использовать все возможности увеличения доходов клуба. Увеличение поступлений от коммерческой деятельности возможно за счёт:

-увеличения продаж мест для рекламы в фирменной газете, на стадионе и одежде футболистов;

-активного поиска организаций желающих разместить, торговый знак клуба на своей продукции (услугах).

Профессиональным футболистом считается спортсмен, имеющей действующий контракт с одним из клубов. Закон “О физической культуре и спорте в РФ” гласит: “Спортсмен – профессионал – спортсмен, для которого занятия спортом являются основным видом деятельности и который получает в соответствии с контрактом заработную плату и иное денежное вознаграждение за подготовку к спортивным соревнованием и участие в них” (ст. 2). Исходя из этого, спортсмен приобретает статус профессионального спортсмена, как работника и соответственно трудовая деятельность спортсмена стала субъектом трудовых отношений.

Взаимоотношения клуба и игрока определяются контрактом. В контракте прописываются: место работы, обязанности сторон, денежное вознаграждение игрока и сроки контракта, система штрафов, социально - бытовые условия (предоставление квартиры, автомобиля и т.п.).

Специфика контракта определена в ст. 25 “Федерального Закона “О физической культуре и спорте в РФ” [3, с. 227]:

-контракт о спортивной деятельности заключается на основе трудового

законодательства РФ;

-контракт представляет собой соглашение в письменной форме между спортсменом и клубом;

-контракт должен содержать обязанности спортсмена, его права на социальное и медицинское страхование, условия заключения и расторжения контракта, также содержит другие условия и обязательства;

-клуб обеспечивает спортсмену условия для подготовки к спортивным соревнованиям и участия в них, своевременную выплату заработной платы, выполняет иные обязательства, предусмотренные контрактом и не противоречащие законодательству РФ.

Переход игрока в другой клуб до истечения срока контракта разрешается только в том случае если будет достигнута договоренность между двумя клубами и игроком.

Трансферт – это уступка (“продажа”) или аренда игроков одного клуба другому клубу. [23, с. 230]

При приобретении игрока учитываются его способности, перспективы, параметры действующего контракта, а также игры за сборную страны.

Для эффективной трансфертной работы создаётся селекционная служба.

В клубе действует селекционная служба, которую возглавляет спортивный директор. В селекционную службу входят отделы, отвечающие за селекционную работу по определенным регионам.

Селекционная служба отслеживает профессиональные качества и рост молодых игроков играющих за дубль и молодёжную сборную. В функции селекционного отдела входит отслеживание игроков выступающих в других клубах и футбольных лигах. Селекционная служба использует информацию, получаемую от футбольных агентов и скаутов.

В премьер - лиге проводится чемпионат дублёров. Дубль комплектуется из выпускников спортивных школ или игроков футбольных клубов в возрасте не старше 19 лет.

Работа спортивной школы и взаимоотношения между спортивной школой строятся следующим образом: законом “О физической культуре и спорте в РФ” (ст. 9) установлено, что спортивные школы как учреждения дополнительного образования создаются в соответствии с Законом РФ “Об образовании” органами государственной власти субъектов РФ, органами местного самоуправления, профсоюзными организациями и другими организациями, а также гражданами. Допускается совместное учредительство. Организационно-правовая форма спортивной школы определяется статусом учредителя (учредителями). [26, с. 158]

Отношения между учредителем и спортивной школой определяются договором, заключенным между ними в соответствии с законодательством Российской Федерации.

Права юридического лица у спортивной школы в части ведения уставной финансово-хозяйственной деятельности возникают с момента её государственной регистрации. Спортивная школа как юридическое лицо имеет устав, расчётный и другие счета в банковских учреждениях, печать установленного образца, штамп, бланки со своим именованием. Спортивная школа проходит аттестацию и государственную аккредитацию.

Спортивные школы в своей работе должны руководствоваться следующими принципами:

-Принцип комплексности. Тесная взаимосвязь всех сторон учебно-тренировочного процесса;

-принцип преемственности. Определяет последовательность изложения материала по этапам обучения и соответствия его требованиям высшего спортивного мастерства;

-принцип вариативности. Разнообразие тренировочных средств и нагрузок в зависимости от индивидуальных особенностей спортсмена. [26, с. 161]

Спортивная школа организует работу с обучающимися в течении календарного года. Основными формами учебно-тренировочного процесса являются [26, с. 163]:

-групповые учебно-тренировочные и теоретические занятия;

-работа по индивидуальным планам;

-медико-восстановительные мероприятия и медицинский контроль;

-тестирование;

-участие в соревнованиях и учебно-тренировочных сборах;

-инструкторская и судейская практика учащихся.

Зачисление в спортивную школу осуществляется на добровольной основе по заявлению детей в возрасте от 6 лет и не имеющих для этого медицинских противопоказаний. Комплектование учебных групп производиться с учётом этапов подготовки.

Финансирование спортивной школы клубом осуществляется на основе договора. Расчёты показывают, что среднегодовая стоимость обучения одного учащегося в спортивной школе составляет не мене 2 тыс. рублей. [26, с. 180]

Для проведения успешной трансфертной политики, в будущем, следует увеличить штат селекционной службы и в рамках селекционной службы развивать работу со скаутами.

Что касается спортивной школы, то для просмотра перспективных игроков школы следует создать турнир в рамках чемпионата страны для возрастной категории 14-16 лет. За счёт перспективных игроков этого турнира может комплектоваться дубль.

Также следует разрешить подачу единой заявки на участие в играх премьер - лиги и во второй лиге чемпионата России. Это позволит улучшить просмотр и подготовку перспективных игроков.

В связи с дальнейшим поступательным развитием Российской экономики, футбола, а также отношений с болельщиками, телевидением и рекламодателями бюджет клуба будет увеличиваться на 150 млн. рублей каждый год.

Бюджет будет составлять (табл. 3.6): в 2008 году 2,29 млрд. руб., в 2009 году 2,6 млрд. руб., в 2010 году 2,75 млрд. руб. Ежегодный рост бюджета позволит в дальнейшем выполнят. поставленные перед клубом задачи.

Рис. 3.8 Бюджет клуба 2008-2010 гг. (млн. руб.) (прогноз)

Составлено по данным ЗАО “ФК “Зенит”

Главными источниками пополнения иностранных клубов являются: продажа билетов, прав на телевизионные трансляции и спонсорство. Поэтому, основные статьи бюджета дохода клуба в 2008-2010 годах имеют следующие показатели:

Таблица 3.4

Прогноз бюджета доходов ЗАО “ФК “Зенит” 2008-2010 гг. (млн. руб.)

| Показатель | Год | ||

| 2008 | 2009 | 2010 | |

| Спонсорство | 1750 | 1800 | 1850 |

| ОАО “Газпром” | 1575 | 1620 | 1665 |

| ЗАО “Мегафон” | 175 | 180 | 185 |

| Продажа телеправ | 310 | 540 | 600 |

| 5-канал | 155 | 295 | 330 |

| НТВ+ | 100 | 145 | 160 |

| РТР-Спорт | 55 | 100 | 110 |

| Коммерческая деятельность | 82 | 98 | 117 |

| Продажа билетов | 64 | 79 | 93 |

| Чемпионат страны | 32 | 39,5 | 46,5 |

| Международные соревнования | 30 | 34,5 | 40,5 |

| Кубок России | 4 | 5 | 6 |

| Продажа атрибутики | 52 | 83 | 90 |

| Итого | 2290 | 2600 | 2750 |

Составлено по данным ЗАО “ФК “Зенит”

Основными статьями расходов клуба являются: заработная плата игроков, трансфертные платежи, расходы на участие в соревнованиях, административные (коммерческие) расходы и расходы на учебно-тренировочный процесс.

Административные (коммерческие) расходы, расходы на учебно-тренировочный процесс и некоторые другие статьи расходов будут меняться исходя из темпов инфляции. Это обусловлено тем, что в этих статьях не предусмотрены кардинальные изменения по расходам.

Основные статьи расходов будут меняться следующим образом:

Таблица 3.5

Прогноз бюджета расходов ЗАО “ФК “Зенит” 2008-2010 гг. (млн. руб.)

| Показатель | Год | ||

| 2008 | 2009 | 2010 | |

| Зарплата | 800 | 920 | 980 |

| Расходы по трансфертам | 1015 | 1015 | 1015 |

| Налоги | 141 | 244 | 250 |

| Финансовая деятельность | 1 | 1.25 | 1.5 |

| Расходы на участие в соревнованиях | 97 | 119 | 140 |

| Организация тренировочного процесса | 82 | 104.75 | 126 |

| Расходы на СДЮРШ | 70 | 90 | 110 |

| Административные и коммерческие расходы | 84 | 106 | 127 |

| Итого | 2290 | 2600 | 2750 |

Составлено по данным ЗАО “ФК “Зенит”

Предусмотрено увеличение финансирования СДЮРШ “Смена” в 2008 году до 70 млн. руб., в 2009 году финансирование составит 90 млн. руб., в 2010 году 100 млн. руб.

Измениться бюджет налогов. Это обусловлено увеличением выплат НДС. Расходы, связанные с НДС вызваны увеличением доходной части бюджжета НДС.

Также будет увеличиваться заработная плата игроков. Бюджет расходов на заработную плату игрокам можно представить в следующем виде:

Таблица 3.6

Прогноз заработной платы игроков (млн. руб.)

| Показатель | Год | ||

| 2008 | 2009 | 2010 | |

| Контракт | 270 | 300 | 340 |

| Премиальные | 324,25 | 352,2 | 370,2 |

| За победу | 270 | 285 | 294 |

| Забитые мячи | 54,25 | 67,2 | 76,2 |

| Отчисления с з/п | 225,75 | 247,8 | 269,8 |

| итого | 820 | 900 | 980 |

Составлено по данным ЗАО “ФК “Зенит”

Изменения в заработной плате игроков за период 2008-2010 года имеют вид:

Рис. 3.6 Прогноз бюджета зарплаты игроков 2008-2010 гг. (млн. руб.)

Составлено по данным ЗАО “ФК “Зенит”

Заработная плата игроков будет изменяться в связи с пересмотром контрактов. Будут пересмотрены контракты в сторону увеличения игрокам, показывающим результат в игре (забитые мячи, выигранные матчи и т. п.). Также будут пересмотрены премиальные. Это вызвано тем, что клуб будет играть в международных соревнованиях, а также поставленной задачей по результатам участия в чемпионате страны.

Выводы по главе 3

-в иностранных клубах основные доходами являются: поступления от стадиона, продажи атрибутики и телевизионных трансляций;

-основной статьёй расходов является зарплата игроков и трансфертные платежи;

-ведущие клубы имеют большой бюджет. Большая часть бюджета покрывается за счёт спонсорской поддержки. Но клубы стараются проводить политику, направленную на то, чтобы уровень спонсорской поддержки не превышал 2/3 бюджета клуба;

-в дальнейшем политика клуба должна быть направлена на увеличение поступлений от продажи прав на телевизионные трансляции, продажи атрибутики и т.п., а также на снижение расходов на трансферты и зарплату;

- в клубе должна быть выстроена хорошо функционирующая финансовая система клуба, Это позволит команде показывать зрелищную игру, способную привлечь зрителей на трибуны и к экранам телевизоров, а также поддержку спонсоров;

-основные доходы клуба будут формироваться за счёт спонсорской поддержки, продажи телеправ и билетов;

-основные расходы будут направлены на поддержку СДЮРШ “Смена” и увеличение заработной платы игроков. Это обусловлено стоящими перед командой задачами.

ЗАКЛЮЧЕНИЕ

Задача финансового планирования, формирования бюджета и контроля за его исполнением является одной из важнейших в области управления организацией. Для решения этих задач необходимо большое количество финансовой, бухгалтерской информации. Построение бюджетной системы позволяет сделать финансовые потоки организации прозрачными. Они позволяют определять приоритеты платежей; отслеживать и контролировать финансовые результаты деятельности компании в целом и по отдельным центрам финансовой ответственности; планировать движение денежных средств; планировать доходы и расходы компании.

Бюджетирование является элементом финансового планирования и служит для распределения и контроля денежных потоков.

Система бюджетирования определяет порядок и схему расчётов всех показателей бюджетных форм принятых в компании. В любой организации, в которой применяются финансово-экономические расчёты, обязательно использует определённую финансовую модель построения бюджетов. Поэтому, можно сказать, что система бюджетирования нацелена на анализ различных вариантов финансовых последствий реализации намеченных планов. Система бюджетирования также предусматривает анализ различных вариантов изменения финансового состояния предприятия.

Футбольный клуб “Зенит” является профессиональной спортивной организацией. Главной особенностью клуба является то, что он совмещает в себе спорт и бизнес. Но в то же время он является планово-убыточным, в связи с тем, что доходы клуба не покрывают расходы клуба. Разница покрывается за счёт денежных поступлений от спонсоров.

Бюджет доходов и расходов ЗАО “ФК “Зенит” направлен на то, чтобы определить наиболее эффективные пути использования денежных средств, установить лимиты основных статей бюджета расходов, проанализировать и определить резервы формирования и увеличения статей бюджета доходов;

Спорт влияет на экономическую сферу государства и общества: на качество рабочей силы, на структуру потребления и спроса, на поведение потребителей, туризм и другие показатели экономической системы.

Поэтому спорт превратился в индустрию спортивных и массово-зрелищных мероприятий. Спорт влияет на культуру людей, является способом общения и проведения досуга.

В дальнейшем основные доходы клуба будут формироваться за счёт спонсорской поддержки, и они будут направляться на увеличение расходов СДЮРШ “Смена” и заработную плату игроков.

По ЗАО “ФК “Зенит” можно сделать следующие предложения:

1. Создание на предприятии регламента бюджетирования. Положение о бюджетировании прописывает процесс бюджетного управления.

2. Создание бюджетного комитета. Координирует бюджетное управление.

3. Создание центров финансовой отчётности (ЦФО). ЦФО - структурные подразделения, отвечающие за определенные финансово-экономические показатели в соответствии с регламентом о бюджетировании.