2020-01-15

2020-01-15 203

203

Особливості розвитку світового енергозабезпечення. Зростання світової економіки супроводжується значним збільшенням споживання енергоресурсів, загостренням боротьби за доступ до вуглеводневих енергоносіїв, посиленням конкуренції на енергетичних ринках. Водночас сталість світового енергозабезпечення піддається таким загрозам і викликам, як зростаючі ціни на енергоносії, інвестиційні ризики,зношеність видобувної та трубопровідної інфраструктури, виснаженість запасів традиційних енергоресурсів, зростання екологічних проблем, тощо.

Головною рисою світового паливно-енергетичного комплексу сьогодні є його поляризація: на одному полюсі – розвинені країни з високим рівнем енергозабезпечення, на другому – більшість країн, що розвиваються і знаходяться в енергетичній бідності та відсталості. Існування таких полюсів є одним із факторів підвищеної міжнародної напруги. Щорічне загальне світове енергоспоживання у теперішній час становить близько 11,8 млрд тонн нафтового еквіваленту (т н.е.). Основу світового енергетичного балансу складають вуглеводневі нергоносії - нафта, газ і вугілля. Їхня частка у світовому енергозабезпеченні становить близько 81%. Найбільший внесок має нафта – це 34,4%. На вугілля припадає 26%, на природний газ – 20,5%. Роль відновлюваних джерел енергії (ВДЕ), атомної енергії та гідроенергетики у світовому нергозабезпеченні значно менша, їхній внесок відповідно становить 10,7%, 6,2% та 2,2%. В енергозабезпеченні розвинених країн – членів Організації економічного співробітництва та розвитку (ОЕСР) нафта відіграє найбільшу роль – на її долю припадає 39,3%. Частка газу становить 22,6%, вугілля – 20,8%, атомної енергетики 10,6%, ВДЕ – 4,8% та гідроенергетики – 1,9%. Згідно із прогнозами світових енергетичних організацій, до 2030 року світовий попит на первинні енергоресурси зросте приблизно наполовину у порівнянні із сьогоднішнім рівнем. 45% цього приросту буде припадати на долю Індії і Китаю, попит в енергозабезпеченні яких до 2030 року зросте більше, ніж вдвічі. Китай та Індія вже стали головним динамічним фактором світової енергетики, замикаючи на собі основний приріст споживання й породжуючи нові міжрегіональні потоки енергетичних ресурсів. Взагалі в світовій енергетичній сфері поширюються процеси глобалізації та інтеграції.

Рис. 2.1. Динаміка світового енергозабезпечення

У майбутньому структура світового енергозабезпечення успадкує тенденції сьогоднішнього періоду: вуглеводневе паливо залишиться домінуючим джерелом енергії до 2030 року. Частка традиційних енергоресурсів у споживанні первинних енергоносіїв практично не зміниться й складе 81,2% (див. рис. 2.1).

Прогнозується збереження внеску кожного з них (трохи зросте частка газу, але він залишиться на третій позиції), а саме: частка нафти становитиме 32,6%, вугілля - 26,0%, газу – 22,6%. Внесок атомної енергетики зменшиться і складе приблизно 5% (у порівнянні із сьогоднішніми 6,3%). Трохи збільшить свій внесок у загальне енергозабезпечення гідроенергетика (2,4% замість 2,2%). Частка ВДЕ становитиме 11,4%. Що стосується енергозабезпечення Європейського Союзу (ЄС), то основу його енергетичного балансу також складають вуглеводневі ресурси – 79%, з них нафта –37%, газ – 24%, вугілля – 18%. Внесок атомної енергії становить 15%, відновлюваних джерел енергії – 6%. Залежність ЄС від імпорту газу і нафти сьогодні складає 70%. Росія займає перше місце серед постачальників газу і друге серед постачальників нафти (див. рис. 2.2)

Рис. 2.2. Енергетичний баланс ЄС та залежність від імпорту енергоносіїв (Розмито, але інакше не виходить. Залишити чи краше прибрати діаграму?)

За прогнозами, до 2030 року рівень енергозалежності ЄС може зрости до 90%. Це спонукає європейську спільноту до пошуку шляхів удосконалення свого енергетичного балансу.Зупинимося більш детальніше на показниках світового енергозабезпечення.

Сьогодні видобуток нафти у світі досяг майже 3,9 млрд т на рік. Більше 40 % її світового видобутку забезпечується країнами ОПЕК (Саудівська Аравія, Об'єднані Арабські Емірати, Кувейт, Іран, Ірак, Катар, Венесуела, Нігерія, Індонезія, Лівія, Алжир), близько 25 % - економічно розвиненими країнами (у т.ч. 11,4 % - США, 9,8 % - Європа), 8,6 % - Росія, 9,3 % - Південна і Центральна Америка, 4,7 % - Китай. У країнах ОПЕК зосереджено близько 80% світових запасів нафти.

На світовому нафтовому ринку обертається близько 57% всього видобутку сирої нафти, що формує величезні міжрегіональні потоки цього енергоносія. Попит на сиру нафту формується, головним чином, на трьох великих регіональних ринках. Близько 30% світового видобутку нафти споживається в Північній Америці, майже 27% - у країнах АТР (у тому числі 8,1% - у Японії й 5,2% - у Китаї) і більше 22% - у Європі. Світовий ринок нафти характеризують дані, що наведені в додатку 1.

Очікується, що споживання нафти у світі буде зростати. Оскільки значного зростання власного споживання нафти в основних країнах її видобутку не прогнозується, збільшення світового попиту на нафту обумовить значне збільшення її імпорту, який може зрости на 50-60 %, тобто перевищить 3,0 млрд т (замість сьогоднішніх 2,3 млрд т). Основний приріст попиту на імпорт нафти очікується в країнах, що розвиваються, де він може зрости в 2,5-2,8 рази, у той час як імпорт нафти розвиненими країнами зросте лише на 30-35%.

Прогнозується, що основний приріст попиту на нафту буде задовольнятися країнами ОПЕК (до 90% приросту), у результаті чого, їхня частка у світовій торгівлі нафтою зросте з 69% до 78-80 %.

У багатьох галузях промисловості альтернативою нафти може стати природний газ. Сьогодні видобуток блакитного палива здійснюється майже в 100 країнах світу, а споживають його понад 110 держав. Крім того, більш 20% світової електроенергії виробляється за рахунок газу.

Поклади газу у світі складають близько 172 трлн куб. м. Найбільші запаси цього палива мають Росія (47 трлн куб. м), Іран (26,69 трлн куб. м) і Катар (25,77 трлн куб. м), далі йде Саудівська Аравія та ін. Ці ж країни є основними виробниками й експортерами газу (див. додаток 2).

Основним ринком збуту природного газу залишаються США. Частка США у світовому споживанні блакитного палива – 24,3% від загального обсягу. Проте запаси країни складають лише 3,1% від світових. На думку аналітиків, США є також одним з найбільш перспективних ринків зрідженого природного газу (ЗПГ) у світі. Схожа ситуація й у Західній Європі, де попит на блакитне паливо, за прогнозами експертів, буде щорічно збільшуватися на 2%. Як відомо, ці держави володіють досить незначними (менш 4% від світового обсягу) запасами природного газу. Зростаючі потужності західноєвропейської промисловості призведуть до підвищення рівня постачань вуглеводнів з інших країн і зроблять ЄС ще більш залежним від імпорту. Збільшенню попиту на газ в Європі сприятиме також відмова деяких країн від ядерної енергетики. Обсяги використання енергоносія зростуть в регіоні з 420 до 730 млрд куб. м у 2025 р. Цей фактор можна віднести до ключових факторів, які визначають не лише енергетичну політику окремих європейських країн, але й зовнішню енергетичну політику ЄС взагалі.

Ще одним великим ринком збуту природного газу є країни Азії, що розвиваються. У першу чергу, це Китай, а також Корея й Індія. Очікується, що споживання блакитного палива у цьому регіоні буде щорічно збільшуватися на 3,5%. Японія також є одним з найбільших споживачів природного газу в Азії. У період з 1990 до 2003 рр. споживання цього виду палива в країні збільшилося на 24%. Цей фактор добре усвідомлює керівництво Росії і вдало використовує його в своїй енергетичній політиці.

Підвищується також і роль вугілля у світовому енергозабезпеченні. Світові запаси вугілля сьогодні складають 1083 млрд т. При цьому майже 25% від всього обсягу зосереджено в США, пострадянських країнах -23% і Китаї - 12%. На Австралію, Індію, Німеччину і Південну Африку припадає ще 30% світових покладів. Щорічний світовий видобуток вугілля на сьогодні досяг рівня 4,6 млрд т і, за прогнозами, незабаром перевищить позначку у 5 млрд т. Першість тут належить Китаю, що добуває близько 1,4 млрд т вугілля на рік і більшу частину його сам же і споживає в зв'язку зі швидким зростанням економіки. Обсяги світової торгівлі вугіллям є порівняно невеликими, але все ж таки вони зростають на кілька відсотків на рік. У 2004 р. міждержавні постачання склали трохи більше 700 млн т, а це лише 15% від загального споживання вугілля. Передбачається, що до 2025 р. імпорт вугілля перевищить 900 млн т. Структура вугільного ринку останнім часом змінилася. Якщо Китай, Колумбія й Індонезія нарощують видобуток, то такі країни, як США, Канада і Польща, або зафіксували видобуток на постійному рівні, або знижують його. У США така ситуація обумовлена тим, що зростання американської економіки і споживання електроенергії є невеликим, а в Польщі йдуть реформи і закриваються нерентабельні шахти, що супроводжується падінням виробництва.

Перше місце в рейтингу експортерів вугілля займає Австралія, друге – Індонезія. Китай займає третє місце, у п’ятірку основних експортерів входять також Південна Африка і Росія (див. додаток 3).Очікується, що споживання вугільного палива буде зростати у всіх основних регіонах світу, крім Європи, яка перейшла на більш екологічно чисті види палива. Основне зростання попиту припадає на країни Азії, які сьогодні використовують 40% світового видобутку вугілля, яке є для них домінуючим видом палива. З інших частин світу в цей регіон надходить понад 300 млн. т вугілля на рік і до 2010 року, як очікується, ця цифра зросте на третину. Прогнозується, що близько 70% росту споживання будуть забезпечувати Китай і Індія. Частка США в загальносвітовому споживанні вугілля прогнозується на рівні 20%. Сьогодні 65% цього твердого палива йде на потреби електроенергетики (у структурі енергоносіїв, що використовуються для виробництва електроенергії, вугілля займає близько 40%), а 20% – на коксування. Частка коксівного вугілля буде знижуватися у зв'язку з технологічним переозброєнням металургійної промисловості.

Наведені дані свідчать про те, що на початку ХХІ сторіччя відбувається корінна зміна географії світового енергоспоживання, що є наслідком втрати розвиненими країнами першості в загальному споживанні енергії і її переходу до країн, що розвиваються.

За даними Міжнародного енергетичного агентства, при існуючих темпах споживання енергоресурсів розвіданих рентабельних запасів нафти вистачить на 30-40 років, газу – до середини сторіччя, а вугілля – на 300-400 років. Разом з тим відчувається нестача потужностей з видобутку нафти, а також з нафтопереробки та транспортування.

Світові викиди вуглецю (CO2), що пов'язані з діяльністю паливо-енергетичного комплексу, будуть зростати – до 2030 року вони збільшаться на 55% від сьогоднішнього рівня і складуть 40 Гт.

Впродовж цього періоду на електроенергетику буде припадати половина від світових викидів. Зниження рівня забезпеченості глобальної економіки запасами нафти й газу, а також кризовий стан навколишнього середовища викликає стурбованість світової спільноти. В цих умовах позначився інтерес промислово розвинених споживачів до пошуку шляхів більш ефективного використання наявної ресурсної бази, розширення джерел енергозабезпечення та енерготехнологій. Сьогодні зростає вагомість проектів з виробництва та постачань скрапленого природного газу, розвитку альтернативних джерел енергії та водневої енергетики, спостерігається відновлення інтересу до атомної енергетики.

Що стосується відновлюваних джерел енергії, то їхня загальна частка у світовому енергозабезпеченні до 2030 року практично не зміниться (буде залишатися на рівні 11,4%). При цьому частка біомаси зменшиться у зв’язку із заміною її на більш сучасні види палива у країнах, що розвиваються. Так звані “нові” ВДЕ (енергія сонця, вітру, геотермальна енергія та ін.) в загальному обсязі будуть розвиватися значно швидше, ніж будь-яке інше джерело енергії. Подальший розвиток ВДЕ пов’язаний з удосконаленням технологій їхнього використання та зниженням цін на отриману від них енергію на тлі подорожчання традиційних енергоносіїв.

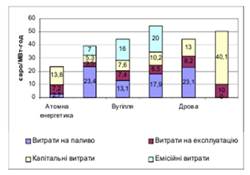

Водночас буде зростати роль електроенергії як надзвичайно мобільного енергоносія, що виробляється із різних видів палива і легко постачається до споживачів. Майже половина росту світового споживання первинної енергії буде припадати на генерування електроенергії.Важливою характеристикою виробництва електроенергії з різних видів палива є структура її ціни, яка визначається такими складовими як паливна, експлуатаційна, інвестиційна, останнім часом–й емісійна. Така характеристика має свої особливості для кожної країни, в залежності від забезпеченості її окремими енергоресурсами. Структура ціни європейської електроенергетики на різних видах палива на (прикладі Фінляндії) наведена на рис. 2.3.

Рис.2.3 Вартість електроенергії за видами генерації з врахуванням сплати за емісію

Такого роду оцінки сьогодні набирають актуальності у зв’язку із необхідністю визначення ризиків різних видів енерговиробництв (з врахуванням “зовнішньої” ціни) у процесі прийняття рішень щодо змін структури паливно-енергетичних балансів на різних рівнях.

Задоволення зростаючих світових потреб у енергоресурсах потребує значних інвестицій в енергетичну інфраструктуру. За оцінками МЕА, потреби в інвестиціях з 2005 до 2030 року складуть більш 20 трлн дол. Це на 3 трлн більше, ніж передбачалося в попередньому прогнозі. Пояснюється це різким збільшенням видатків на капітальне устаткування, особливо в нафто- і газо видобуванні, 56% всіх інвестицій буде потрібно вкласти в підприємства з виробництва електроенергії, а з урахуванням видатків на паливо для електростанцій - приблизно 60% всіх інвестицій. У нафтовий сектор буде потрібно вкласти 4 трлн дол. 75% цієї суми буде спрямовано на видобуток нафти. У цьому випадку інвестиції будуть більше залежати не стільки від попиту на нафту, скільки від продуктивності родовищ. Більше половини всіх інвестицій в світову енергетику (це приблизно 10 трлн дол.) буде потрібно здійснити в країнах, що розвиваються. Тільки в Китай знадобиться інвестувати 18% усього світового обсягу коштів, або 3,7 трлн дол. Експерти МЕА попереджають, що немає ніякої гарантії того, що інвестиції будуть здійснені в повному обсязі. Багато чого буде залежати від політики конкретних держав, геополітичних факторів, несподіваних змін вартості устаткування, цін на нафту, впровадження нових технологій та ін. Все це буде впливати на прагнення приватних і державних компаній інвестувати кошти у різні сектори енергетики, і в першу чергу, найбільших нафто- і газодобувних країн. При цьому не менше значення буде мати енергетична політика, яку будуть проводити провідні країни світу.

Таким чином, основними викликами в енергетичній сфері для світової спільноти є:

- зростаючий попит на енергоресурси на фоні скорочення запасів традиційних енергоносіїв та зростання цін на них;

- підвищення залежності багатьох країн від імпорту енергоносіїв;

- необхідність захисту навколишнього середовища та вирішення проблеми кліматичних змін;

- потреба у великих інвестиціях;

-політична нестабільність в країнах-постачальниках та транзитерах енергоресурсів.

Всі ці виклики є настільки значущими для майбутнього світової спільноти, що потребують розробки та впровадження в життя узгодженої глобальної енергетичної політики, яка б враховувала особливості конкретних регіонів та технічний прогрес на напрямах енергозабезпечення.

Атомну (ядерну) енергетику можна розглядати як одну з важливих підгалузей світової енергетики, яка в другій половині XX ст. стала вносити істотний внесок у виробництво електроенергії. Особливо це відноситься до тих регіонів планети, де немає або майже немає власних первинних енергетичних ресурсів. За собівартістю вироблюваної електроенергії сучасні АЕС вже цілком конкурентноздатні в порівнянні з іншими типами електростанцій. На відміну від звичайних ТЕС, що працюють на органічному паливі, вони не викидають в атмосферу парникові гази і аерозолі, що теж є їхньою гідністю.

Перші програми швидкого зростання атомної енергетики були розроблені ще в 50-60-і рр.. XX ст. в США, Великобританії, СРСР, потім у ФРН, Японії. Але в більшості своїй вони не були виконані. Це пояснювалося, перш за все, недостатньою конкурентоспроможністю АЕС в порівнянні з тепловими електростанціями, що працюють на вугіллі, мазуті та газі.

З початком світової енергетичної кризи, яка призвела до різкого подорожчання нафти, та й інших видів мінерального палива, по-новому поставив питання надійності енергопостачання, шанси атомної енергетики швидко зросли. У першу чергу це стосувалося до країн, що не володіє великими ресурсами нафти і газу, а іноді і вугілля, - Франції, ФРН, Бельгії, Швеції, Фінляндії, Японії, Республіці Корея. Однак великі програми розвитку атомної енергетики були прийняті також і в таких багатих мінеральним паливом країнах, як США і СРСР. В кінці 1970-х рр.. більшість західних експертів вважало, що до початку XXI ст. потужність АЕС може досягти 1300-1600 млн кВт, або приблизно половини сумарної потужності всіх електростанцій, а самі АЕС з'являться в 50 країнах світу. На X сесії МІРЕК обговорювалося прогноз на 2020 р., згідно з яким частка атомної енергетики у світовому споживанні палива та енергії повинна була скласти 30%.

Але вже в середині 1980-х рр.. темпи зростання атомної енергетики знову сповільнилися, в більшості країн були переглянуті і плани спорудження АЕС, і прогнози. Пояснюється це комплексом причин. Серед них - успіхи політики енергозбереження, поступове здешевлення нафти і особливо - переоцінка екологічних наслідків спорудження АЕС. Ця переоцінка сталася після аварії на американській АЕС «Три Майл Айленд» і особливо після катастрофи на Чорнобильській АЕС у 1986 р., яка торкнулася 11 областей України, Білорусії і Росії з населенням 17 млн осіб і призвела до підвищення рівня радіації в 20 країнах в радіусі 2000 км від Чорнобиля. На північному заході радіоактивні опади досягли північних районів Норвегії, на заході - р. Рейн, на півдні - Персидської затоки.

Ось чому в 1980-х рр. склалася цілком нова ситуація, і розвиток атомної енергетики світу в цілому явно сповільнився. Правда, політика різних країн по відношенню до даної галузі виявилася аж ніяк не однаковою. З цих позицій їх можна, мабуть, підрозділити на три групи.

До першої групи належать, так би мовити, країни-«відмовники», які взагалі скасували свої атомні програми і прийняли рішення про негайне або поступове закриття своїх АЕС. Так, в Австрії була законсервована вже готова АЕС, побудована неподалік від Відня. В Італії після референдумуу 1987 три АЕС були закриті, а четверта - майже завершена - переобладнана в ТЕС. Польща припинила спорудження АЕС в Жарновіце. Практично були заморожені ядерні програми Швейцарії, Нідерландів, Іспанії. У Швеції відповідно до результатів референдуму уряд прийняв рішення закрити до 2010 р. всі 12 діючих атомних реакторів. А адже в цій країні АЕС дають більше половини всієї вироблення електроенергії, та й з виробництва «атомної» електроенергії на душу населення вона займає перше місце в світі.

До другої групи можна віднести країни, що вирішили не демонтувати свої АЕС, але і не будувати нові. У цю групу потрапляють США і більшість країн зарубіжної Європи, де в 1990-х рр. фактично не було розпочато будівництво жодної нової атомної електростанції. У неї ж входять Росія і Україна. Потрібно мати на увазі, що в деяких країнах другої групи, де нові АЕС дійсно не споруджують, добудову діючих АЕС з пуском нових енергоблоків все-таки продовжують.

У третю групу, не дуже численну, входять країни, які не дивлячись ні на що, як і раніше здійснюють свої широкомасштабні атомно-енергетичні програми (Франція, Японія, Республіка Корея) або приймають їх заново (Китай, Іран). Склад цих трьох груп не залишається незмінним. Так, останнім часом під впливом тих чи інших причин декілька переглянули своє негативне ставлення до будівництва атомних електростанцій такі країни, як Італія, Іспанія, Швеція, США. Ввела в дію свою першу АЕС Румунія. А Канада, навпаки, стала застосовувати деякі обмеження. У ще більшою мірою це відноситься до Німеччини. Найбільш "ядерна" країна сьогодні - Литва: 80% її енергетики забезпечується за рахунок розщеплення атома. Але якщо в колишній радянській республіці просто не знайшлося інших сильних виробництв, то справжній лідер індустрії - Франція. Французи виробляють на АЕС 78% своєї енергії і є найбільшими її експортерами.

Загальна світова ситуація в атомній енергетиці на початок XXI ст. може бути охарактеризована за допомогою наступних головних показників: у 31 країні на 248 АЕС в експлуатації перебуває 441 промисловий атомний енергоблок сумарною встановленою потужністю понад 354 млн кВт (додаток 4). Такі енергоблоки виробляють 18% усієї виробленої у світі електроенергії. Сьогодні у світі будується 65 атомних реакторів, 144 реактора знаходяться у стадії проектування, запропоновані у будівництво ще 337 реакторів.