2020-01-15

2020-01-15 159

159Обобщающие показатели — это прибыль на рубль материальных затрат, материалоотдача, материалоемкость, коэффициент соотношений темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент материальных затрат.

Прибыль на рубль материальных затрат - наиболее обобщающий показатель эффективности использования материальных ресурсов; определяется делением суммы полученной прибыли от основной деятельности на сумму материальных затрат.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов, т.е. количество произведенной продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.).

Материалоемкость продукции, т.е. отношение суммы материальных затрат к стоимости произведенной продукции, показывает, сколько материальных затрат требуется или фактически приходится на производство единицы продукции.

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валового производства продукции к индексу материальных затрат; он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Удельный вес материальных затрат в себестоимости продукции -исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции; динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно. Частные показатели применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьеемкость, металлоемкость, топливоемкость, энергоемкость и др.), а также для характеристики уровня материалоемкости отдельных изделий.

Удельная материалоемкость может быть исчислена как в стоимостном (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене), так и в натуральном или условно-натуральном выражении (отношение количества или массы израсходованных материальных ресурсов на производство 1-го вида продукции к количеству выпущенной продукции этого вида).

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения (см. Приложение 4), а также влияние на объем производства продукции.

Общая материалоемкость зависит от объема выпуска продукции и суммы материальных затрат на ее производство. Объем же выпуска продукции в стоимостном выражении (ВП) может измениться за счет количества произведенной продукции (VВП), ее структуры (Уд) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции (УР), стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от объема произведенной продукции, ее структуры, норм расхода материалов на единицу продукции, цен на материальные ресурсы, отпускных цен на продукцию.

Факторную модель материалоемкости можно представить следующим образом:

Влияние данных факторов на материалоемкость можно определить способом цепной подстановки, используя данные (см. Таблице 7).

Таблица 7 - Данные для анализа материалоемкости продукции ЗАО «ОЗЭМИ»

| Показатель | Алгоритм расчета | Сумма, тыс. руб. |

| 1. Затраты материалов на производство продукции: а) базового периода | Σ(VВПi0 * УР i0 * ЦМ i0) | 35000 |

| б) базового периода, пересчитанного на фактический выпуск продукции при сохранении базовой структуры | МЗ0 * ВП1 / ВП0 | 33350 |

| в) по базовым нормам и ценам на фактический выпуск продукции | Σ(VВПi1 * УР i0 * ЦМ i0) | 39050 |

| г) фактически по базовым ценам | Σ(VВПi1 * УР i1 * ЦМ i0) | 37600 |

| д) фактические отчетного периода | Σ(VВПi1 * УР i1 * ЦМ i1) | 45600 |

| II. Стоимость валового выпуска продукции: а) базового периода | Σ(VВПi0 * ЦП i0) | 80000 |

| б) фактически при базовой структуре и базовых ценах | Σ(VВПi1 * ЦП i0) ± ΔВПстр | 76000 |

| в) фактически при фактической структуре по базовым ценам | Σ(VВПi1 * ЦП i0) | 83600 |

| г) фактически | Σ(VВПi1 * ЦП i1) | 100320 |

На основании приведенных данных о материальных затратах и стоимости товарной продукции рассчитаем показатели материалоемкости продукции, которые необходимы для определения влияния факторов на изменение ее уровня (см. Таблица 8).

Таблица 8 - Факторный анализ материалоемкости продукции ЗАО «ОЗЭМИ»

| Показатель

| Условия расчета | Расчет материалоемкости

| Уровень материалоемкости, коп.

| ||||

| Объем производства | Структура продукции | Расход материала на изделие | Цены на материалы | Цены на продукцию | |||

| to | to | to | to | to | to | 35 000: 80 000 | 43,75 |

| Усл.1 | t1 | to | to | to | to | 33 350: 76 000 | 43,88 |

| Усл. 2 | t1 | t1 | to | to | to | 39 050: 83 600 | 46,71 |

| Усл. 3 | t1 | t1 | t1 | to | to | 37 600: 83 600 | 44,98 |

| Усл. 4 | t1 | t1 | t1 | t1 | to | 45 600: 83 600 | 54,55 |

| t1 | t1 | t1 | t1 | t1 | t1 | 45600: 100320 | 45,45 |

Из таблицы видно, что материалоемкость в целом возросла на 1,7 коп., в том числе за счет изменения:

объема выпуска продукции 43,88-43,75 = +0,13 коп.;

структуры производства 46,71-43,88 = +2,83 коп.;

удельного расхода сырья 44,98-46,71 =-1,73 коп.;

цен на сырье и материалы 54,55-44,98 = +9,57 коп.;

отпускных цен на продукцию 45,45-54,55 = -9,10 коп.

Итого +1,70 коп.

Таким образом, можно сделать вывод о том, что на предприятии в отчетном году увеличился удельный вес продукции с более высоким уровнем материалоемкости. Достигнута некоторая экономия материалов по сравнению с утвержденными нормами, в результате чего материалоемкость снизилась на 1,73 коп., или на 3,95%. Наиболее существенное влияние на повышение материалоемкости продукции оказал рост цен на сырье и материалы в связи с инфляцией. За счет этого фактора уровень материалоемкости повысился на 9,57 коп, или на 21,8%. Причем темпы роста цен на материальные ресурсы превосходили темпы роста цен на продукцию предприятия. В связи с ростом отпускных цен материалоемкость снизилась, но не в такой степени, в какой она возросла за счет предыдущего фактора.[13]

Затем необходимо проанализировать показатели частной материалоемкости (сырьеемкостьу топливоемкость, энергоемкость) как составные части общей материалоемкости (см. Таблица 9).

Таблица 9 - Анализ частных показателей материалоемкости ЗАО «ОЗЭМИ»

| Показатель | Значение показателя | Изменение | |

| 1 | 2 | ||

| Выпуск продукции, тыс. руб. | 80000 | 100320 | +20 320 |

| Материальные затраты, тыс. руб. | 35000 | 45600 | +10 600 |

| В том числе: сырье, материалы и полуфабрикаты | 25200 | 31 500 | +6300 |

| топливо | 5600 | 7524 | +1924 |

| энергия | 4200 | 6576 | +2376 |

| Общая материалоемкость, коп. | 43,75 | 45,45 | +1,7 |

| В том числе: сырьеемкость | 31,5 | 31,4 | -0,1 |

| топливоемкость | 7,0 | 7,5 | +0,5 |

| энергоемкость | 5,25 | 6,55 | +1,3 |

Следует изучить также материалоемкость отдельных видов продукции и причины изменения ее уровня: изменение удельного расхода материалов, их стоимости и отпускных цен на продукцию. Рассчитаем их влияние на материалоемкость (ME) изделия А способом цепной подстановки:

Материалоемкость данного вида продукции повысилась в целом на 2 коп., в том числе за счет изменения:

расхода материалов на единицу продукции

ΔМЕур = МЕусл1 – МЕ0 = 46 - 48 = -2 коп.;

цена, сырьё и материалы

ΔМЕцм = МЕусл2 – МЕусл1 = 60 - 46 = +14 коп.;

отпускных цен на продукцию

аудит производственный запас учет

ΔМЕцп = МЕ1 – МЕусл2 = 50 - 60 = -10 коп.;

Последующий анализ должен быть направлен на изучение причин изменения расхода материальных ресурсов на единицу продукции и цен на сырье и материалы. Количество расходуемых материальных ресурсов на единицу продукции может измениться за счет качества материалов, замены одного вида другим, техники и технологии производства, организации материально-технического снабжения и производства, квалификации работников, изменения норм расхода, отходов и потерь и т.д. Эти причины устанавливаются по актам о внедрении мероприятий, извещениям об изменении нормативов затрат от внедрения мероприятий и др.

Стоимость сырья и материалов зависит также от их качества, внутригрупповой структуры, рынков сырья, роста цен на них в связи с инфляцией, транспортно-заготовительных расходов и др.

Зная факторы изменения суммы материальных затрат, влияние их на уровень материалоемкости можно определить следующим образом:

ΔМЕxi = ΔМЗxi / ВП0,

где ΔМЕxi, ΔМЗxi – абсолютный прирост соответственно материалоемкости и материальных затрат за счёт 1-го фактора.

Если какой-либо фактор воздействует одновременно на сумму материальных затрат и объем производства продукции, то расчет его влияния на изменение уровня материалоемкости производится по формуле:

Например, за счет использования более качественной ткани для обивки стульев сумма материальных затрат возросла на 5300 тыс. руб., а стоимость произведенной продукции - на 4700 тыс. руб. Материалоемкость из-за этого повысилась на:

Как уже говорилось, одним из показателей эффективности использования материальных ресурсов является прибыль на рубль материальных затрат. Ее повышение положительно характеризует работу предприятия. В процессе анализа необходимо изучить динамику данного показателя, выполнение плана по его уровню, провести межхозяйственные сравнения и установить факторы изменения его величины. Для этого можно использовать следующую факторную модель:

где П – прибыль от реализации продукции; В – выручка от реализации продукции; Rоб – рентабельность оборота; Дв – доля выручки в общем объеме выпуска товарной продукции; МО – материалоотдача.

Таблица 10 - Данные для факторного анализа прибыли на рубль материальных затрат ЗАО «ОЗЭМИ»

| Показатель

| Значение показателя | Изменение

| |

| 1 | 2 | ||

| Прибыль от реализации продукции (П), тыс. руб. | 15477 | 17417 | +1940 |

| Выручка от реализации продукции (В), тыс. руб. | 82410 | 96530 | + 14120 |

| Объем выпуска продукции, тыс. руб. | 80000 | 100320 | +20 320 |

| Материальные затраты (МЗ), тыс. руб. | 35000 | 45600 | +10600 |

| Рентабельность оборота (Воб), % | 18,78 | 18,04 | -0,74 |

| Удельный вес выручки в общем выпуске продукции (Дв) | 1,03 | 0,962 | -0,068 |

| Материалоотдача (МО), руб. | 2,286 | 2,2 | -0,086 |

| Прибыль на 1 руб. материальных затрат, коп. | 44,22 | 38,20 | -6,02 |

Углубить факторный анализ данного показателя можно за счет; детализации материалоотдачи и рентабельности продаж, для чего можно использовать способ пропорционального деления (см. Таблица 11).

На основании результатов анализа следует выработать тактическую и стратегическую политику в области ресурсосбережения, направленную на повышение эффективности использования материальных ресурсов на предприятии. Чтобы увеличить объемы товарной продукции на ЗАО «ОЗЭМИ» сделаем расчеты экономической эффективности. Для производственной мощности дополнительно было приобретено оборудование – конвейер, стоимостью 60000 рублей, на монтаж оборудования было затрачено 9000 рублей, при этом основная заработная плата на монтажные работы составило 1800 рублей.

Начисления к сметной стоимости:

1.Определяются накладные расходы, Нр, руб., в размере 80 % от основной заработной платы с районным коэффициентом:

Нр = 1800*1.15*0.8 = 1656

2. Определяются заготовительно-складские и транспортные расходы, Зср, руб., в размере 20% от стоимости оборудования:

Зср = 60000*0.2 = 12000

3. Определяются прямые затраты, Пз, руб., путем сложения стоимости оборудования, стоимости монтажа, накладных расходов и заготовительно-складских расходов:

Пз = 60000+1800+12000 = 73800

4. Определяются плановые накопления, Пн, руб., в размере 30 % от прямых затрат:

Пн = 73800*0.3 = 22140

5. Определяются капитальные затраты, Кз, руб., путем суммирования прямых затрат и плановых накоплений:

Кз = 73800+22140 = 95940

Таблица. 1.12 - Расчет производственной программы в натуральном и стоимостном выражении

| Ассортимент | Норма выхода | ПП, изделий | Цена за 1 т., руб. | ТП, тыс. руб. | |||

| До | Пос. | До | После. | До. | После | ||

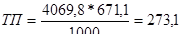

| 1. Камеры КСО-366, 386, ШВВ 2. Камеры КТПН, КТП 3.Панели распределительные ЩО 4. ОЩВ, Я5000, ПР и прочие шкафы и ящики 5. Шкафы ВРУ, ЩРС | 35 15 10 20 20 | 35 15 10 20 20 | 3570 1530 1020 2040 2040 | 4069,8 1744,2 1162,8 2325,6 2325,6 | 671,1 498,6 681,0 1392,1 1360,4 | 2395,9 762,8 694,7 2839,8 2775,3 | 2731,4 869,7 791,9 3237,4 3163,9 |

| ИТОГО | 100 | 100 | 10200 | 11628 | — | 9468,8 | 1079,4 |

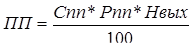

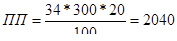

Определяется производственная программа, ПП, тонн, по формуле:

,

,

где ПП – производственная программа Спп – суточная плановая производительность  Рпп – рабочий плановый период Нвых – норма выхода годовой продукции

Рпп – рабочий плановый период Нвых – норма выхода годовой продукции

Определяется суточная плановая производительность после реконструкции, Спп, тонн, по формуле:

Спп = Сп*д,

где Сп – суточная производительность д – прирост суточной производительности

Сп = 34*1,14 = 38,76

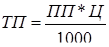

Определяется товарная продукция, ТП, тыс. руб., по формуле:

,

,

где ТП – товарная продукция Ц – цена за единицу продукции

· Расчет показателей экономической эффективности проводимого мероприятия

1. Определяется себестоимость предприятия до проведения мероприятия, Сс, тыс. руб., по формуле:

Сс = ТП*Уз,

где Уз – уровень затрат

Сс = 9468,8*0,9783 = 9263,3

Определяются затраты на сырьё, Зс, руб., до реконструкции, по формуле:

Зс = Сп*Рп*Цс+Тр; Тр = Сп*Рп*Сд,

где Зс – затраты на сырьё Цс – цена за 1 т. сырья Тр – транспортные расходы Сд – стоимость доставки 1 т. сырья Рп – рабочий период

Тр1 =34*300*23*0,35 = 82110

Зс1 = 0,35*34*300*2651+8211 = 9474423

Тр2 = 34*300*23*0,15 = 35190

Зс2 = 0,15*34*300*1970+3519 = 3017619

Тр3 = 34*300*23*0,1 = 23460

Зс3 = 0,1*34*300*2690+2346 = 2747064

Тр4 = 34*300*23*0,2 = 46920

Зс4 = 0,2*34*300*5500+4692 = 11224692

Тр5 = 34*300*23*0,2 =46920

Зс5 = 0,2*34*300*5375+4692 = 10969692

Тр1 = 38,76*300*23*0,35 = 93605,4

Зс1 = 0,35*38,76*300*2651+936,0 = 108008,4

Тр2 = 38,76*300*23*0,15 = 40116,6

Зс2 = 0,15*38,76*300*197+40,1 = 34400,8

Тр3 = 38,76*300*23*0,1 = 267,4

Зс3 = 0,1*38,76*300*2690+267,4= 313165,2

Тр4 = 38,76*300*23*0,2 = 53488,8

Зс4 = 0,2*38,76*300*5500+534,8 = 1766491

Тр5 = 38,76*300*23*0,2 = 53488,8

Зс5 = 0,2*38,76*300*5375+534,8 = 1250544,8

2. Определяются затраты на топливо, Зт, руб., по формуле:

,

,

где Нрт – Норма расхода топлива на единицу выпускаемой продукции Цт – цена 1 т. топлива с транспортными расходами

Определяются затраты на электроэнергию, Зэ, руб., по формуле:

,

,

где  – суммарно-установленная мощность Рр – рабочий режим предприятия Тэ – тариф за 1 кВт электроэнергии

– суммарно-установленная мощность Рр – рабочий режим предприятия Тэ – тариф за 1 кВт электроэнергии

Зэ = 29*300*24*1,84 = 384192

3. Определяется общий фонд заработной платы, ОФЗП, руб., по формуле

ОФЗП = (Тф+Дноч.вр.+Двеч.вр.+Двред.усл..+Пр.)*Рк,

где Тф – тарифный фонд Дноч.вр – доплата за работу в ночное время Двеч.вр – доплата за работу в вечернее время Двред.усл – доплата за работу в вечернее время Пр. – сумма прибыли Рк – районный коэффициент

Определяется тарифная ставка, Тст, руб., по формуле:

,

,

где Тк – тарифный коэффициент В – месячный баланс рабочего времени (168,8 ч.)

II р. Тст = 1460/168,8*1,1 = 9,52

III р. Тст = 1460/168,8*1,21 = 10,47

IV р. Тст = 1460/168,8*1,57 = 13,58

V р. Тст = 1460/168,8*1,71 = 14,79

Определяется суммарно-тарифная ставка,  , по формуле:

, по формуле:

=Тст II р*ч+Тст III р.*ч+Тст IV р.*ч+ Тст V р.,

где – суммарно-тарифная ставка

= 9,52*1+10,47*1+13,58*1+14,79*1 = 48,36

Определяется норма выработки, Нвыр, тонн, по формуле:

,

,

где Нвыр – норма выработки n – число смен

Определяется расценка сдельная, Рсд, руб., по формуле:

,

,

где t – продолжительность смены

Определяется прирост производственной программы, ∆ПП, по формуле:

∆ПП = ПП-ПП

∆ПП = 11628 – 10200 = 1428

Определяется тарифный фонд, Тф, руб., по формуле:

Тф = Рсд*∆ПП,

где Рсд – расценка сдельная ∆ПП - прирост производственной программы

Тф = 29,94*10200 = 3053

Определяется доплата за работу в ночное время, Дноч.вр., руб., по формуле:

Определяется доплата за работу в вечернее время, Двеч.вр., руб., по формуле:

Определяется доплата за работу в вредные условия труда, Двр.усл., руб., по формуле:

Определяется сумма премии, Пр., руб., по формуле:

Пр. = (Тф+Дноч.вр.+Двеч.вр.+Двред.усл.)*% премии

Пр. = (30538+610,7+190,8+122,1)*0,95 = 3778,7

ОФЗП = (30538+610,7+190,8+122,1+3778,7)*1,15 = 8919,9

Определяются отчисления в единый социальный фонд, Есф, руб., по формуле:

Есф = ОФЗП*0,26%

Есф = 8919,9*0,26 = 2319,1

4. Определяется сумма амортизационных отчислений на вновь вводимое оборудование, Са, руб., по формуле:

,

,

где Сп – стоимость первоначальная Nа – норма первоначальная

Определяется стоимость первоначальная, Сп, руб., по формуле:

Сп = Ц+М+Тр,

где Ц – цена М – монтаж Тр – транспортные расходы

Определяется транспортные расходы, Тр, руб., по формуле:

Тр = Ц*20%

Тр = 60000*0,2 = 12000

Сп = 60000+9000+12000 = 81000

5. Определяется себестоимость готовой продукции после проведения мероприятия, Сс, тыс. руб., по формуле:

Сс′ = Сс+Дэр,

где Дэр – дополнительные эксплуатационные расходы

Сс′ = 9263,3+541,0 = 9804,4

Таблица. 1.13 - Статьи затрат

| Статьи затрат | Сумма, тыс. руб. | Отклонения (+ перерасход - экономия) | |

| до реконструкции | после реконструкции | ||

| Затраты на сырьё Затраты на топливо Затраты на электроэнергию Затраты на воду Общий фонд заработной платы Отчисления в единый социальный фонд Амортизация | 3743,3 236,36 — 1028,16 — — — | 4267,4 269,45 384,19 1172,1 891,99 231,92 12,15 | +524,0 +33,09 +384,19 +143,94 +891,99 +231,92 +12,15 |

| ИТОГО | +541,0 | ||

9. Определяется уровень затрат на рубль товарной продукции после проведения мероприятия, Уз, тыс. руб., по формуле:

,

,

11. Определяется условно-годовая экономия, Угз, тыс. руб., по формуле:

Угэ = (Уэ до – Уэ после)*ТП′

Угэ = (0,978 – 0,908)* 107,9= 75,53

10. Определяется коэффициент экономической эффективности, Кэ, по формуле:

· анализ полученных результатов экономической эффективности проводимого мероприятия составило: 7,950 тыс.руб.

Заключение

Организация материального учета является одним из наиболее сложных участков учетной работы, поэтому в комплексе мер по созданию системы бухгалтерского учета большое значение имеет формирование полной и достоверной учетной информации о наличии, движении и использовании производственных запасов на каждом предприятии, а также четкая организация внутрихозяйственного контроля за их сохранностью.

В первой главе дипломной работы раскрыты основные понятия, теоретические и методологические вопросы аудита производственных запасов. Методологические основы формирования в бухгалтерском учете информации о материально-производственных запасах организации установлены Положением по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01)

Во второй главе проведен анализ производственных запасов и была дана характеристика технико-экономических показателей предприятия.

Основными задачами учета производственных запасов являются:

1. Правильное и своевременное документальное отражение операций и обеспечение достоверных данных по заготовлению, поступлению и отпуску материалов;

2. Контроль за сохранностью материалов в местах хранения и на всех этапах их движения;

3. Контроль за соблюдением установленных норм запасов;

4. Контроль за использованием материалов в производстве на базе технически обоснованных норм их расходования;

5. Своевременное выявление ненужных и излишних материалов (неликвидов).

В состав материально-производственных запасов включаются: материалы, готовая продукция, товары.

Материалы - один из важнейших элементов производственного цикла любой организации; они представляют собой предметы труда, которые используются для изготовления продукции, выполнения работ, оказания услуг. Их особенность состоит в том, что, участвуя в процессе производства, материалы полностью потребляются в каждом его цикле и полностью переносят свою стоимость на вновь созданную продукцию (работы, услуги).

Готовая продукция – часть материально-производственных запасов, предназначенная для продажи, являющаяся конечным результатом производственного процесса, законченная обработкой, технические и качественные характеристики которой соответствуют условиям договора или требованиям документов в случаях, установленных законодательством.

Товары – это та часть материально-производственных запасов организации, которая приобретена или получена от других юридических и физических лиц и предназначена для продажи или перепродажи без дополнительной обработки. В третьей главе приведены пути совершенствования аудита производственных запасов. Была определена оценка экономической эффективности от внедрения рекомендаций по совершенствованию аудита производственных запасов.

Цель анализа материальных ресурсов состоит в повышении эффективности производства за счет рационального использования ресурсов.

Аудиторская проверка материально-производственных запасов позволяет минимизировать риск наличия существенных ошибок в бухгалтерской отчетности.

1. Сбор аудиторских доказательств осуществлялся путем проведения аудиторских процедур, которые формируются в 3 этапа: Процедуры подготовки и планирования аудита; Процедуры, выполняемые в ходе проверки по существу; Заключительные процедуры.

По результатам проверки ЗАО «ОЗЭМИ», которая проводилась сплошным методом, сделаны выводы, что в целом на предприятии бухгалтерский учет организован в соответствии с Законом РФ «О бухгалтерском учете» от 21.11.96г. № 129 – ФЗ, Положениями по бухгалтерскому учету.

В ходе аудита были выявлены следующие проблемы:

1. Оборудования предприятия не выпускает нужное количество продукции;

2. Не прослеживаются источники поступления материальных ценностей;

3. Не организованный учет производственных запасов.

По результатам проведенного аудита были разработаны следующие рекомендации по повышению качества учета производственных запасов:

· покупка дополнительного оборудования (конвейера);

· объединить журнал-ордер и ведомость № 10 «Движение материальных ценностей» и создать ведомость «Аудит производственных запасов», которая отражает не только дебетовые и кредитовые обороты по счету 10 «Материалы», но и остатки на начало, и конец отчетного периода. Она позволит проследить источники поступления и направления использования учитываемых материальных ценностей на счете 10 «Материалы»;

· оперативно обеспечивать руководителей и других заинтересованных лиц необходимой информацией для эффективного управления производственными запасами;

· ввести в обязанность заместителя главного бухгалтера проводить ежегодно перед составлением бухгалтерской отчетности внутренний аудит, используя предложенные в дипломной работе рабочие документы.

Внедрение перечисленных рекомендаций позволит наладить более действенный и менее трудоемкий учет и аудит за наличием, движением и использованием материальных ресурсов. Основным направлением повышения эффективности использования производственных запасов является внедрение ресурсосберегающих, малоотходных и безотходных технологий.

Рациональное использование запасов зависит также от полноты сбора и использования отходов и обоснованной их оценки.

Большое значение для сохранности материалов имеет наличие технически оснащенных складских помещений с современными весоизмерительными приборами и устройствами, позволяющими механизировать и автоматизировать складские операции и складской учет.

Важным условием повышения эффективности использования материальных ресурсов является усиление личной и коллективной ответственности, а также материальной заинтересованности рабочих, руководителей в рациональном использовании указанных ресурсов.

Расчеты сделанные после проведения мероприятия в ЗАО «ОЗЭМИ» сможет увеличить суточную производительность на 3,4 % выпускаемого оборудования.

Таким образом, как видно из полученных расчетов, экономический эффект от предложенных мероприятий составил: 7,950.тыс. рублей.