2020-01-15

2020-01-15 285

285Для исследования динамики кредитного портфеля следует рассчитать объемы кредитного портфеля за анализируемые периоды, а также ряд необходимых показателей, и занести данные в таблицу (см. табл. 41).

Таблица 41 – Анализ динамики кредитного портфеля коммерческого банка

| Показатели | 01.01.2008 | 01.01.2009 | 01.01.2010 |

| Объем кредитного портфеля (тыс.руб.) | 8460092 | 8884529 | 9116715 |

| Совокупные активы (валюта баланса) (тыс.руб.) | 10555144 | 11201462 | 13449256 |

| Доля кредитного портфеля в совокупных активах, % | 80,15 | 79,32 | 67,79 |

| Работающие активы (тыс.руб.) | 9628166 | 10197917 | 11382737 |

| Доля кредитного портфеля в работающих активах, % | 87,87 | 87,12 | 80,09 |

Доля кредитного портфеля в совокупных активах показывает, насколько деятельность банка по размещению денежных ресурсов в виде кредитов сконцентрирована на рынке ссудных капиталов. У анализируемого банка наблюдается растущая динамика абсолютной величины кредитного портфеля, при этом доля портфеля в совокупных активах припадает. Это свидетельствует о понижении значимости кредитной деятельности для банка и вместе с тем о снижении кредитных рисков.

Доля кредитного портфеля в работающих активах также имеет отрицательную динамику, объем работающих активов при этом растет. То есть, можно предположить, что банк предпочитает использовать другие доходные направления вложения ресурсов.

Рассмотрим темпы прироста кредитного портфеля и совокупных активов банка (см. табл. 42).

Таблица 42 – Динамика кредитного портфеля ЗАО «ФИА-БАНК»

| Показатели | 01.01.2008 | 01.01.2009 | Темпы прироста, % | 01.01.2010 | Темпы прироста, % |

| Объем кредитного портфеля | 8460092 | 8884529 | 5,02 | 9116715 | 2,61 |

| Совокупные активы (валюта баланса) | 10555144 | 11201462 | 6,12 | 13449256 | 20,07 |

| Работающие активы | 9628166 | 10197917 | 5,92 | 11382737 | 11,62 |

Анализ таблицы показал, что величина кредитного портфеля имеет растущую динамику. Данное обстоятельство можно расценивать как расширение сферы кредитного рынка, на котором оперирует анализируемый банк в результате каких-либо факторов. Таких, как например, снижение требований к оформлению пакета документации, увеличение лимитов кредитования, снижение границы минимального возраста заемщика и т.д. Тем не менее, темпы прироста кредитного портфеля имеют ниспадающую динамику.

Темпы роста кредитного портфеля необходимо сопоставить с темпами роста совокупных активов. Такое соотношение называется коэффициентом опережения:

Данный коэффициент показывает, во сколько раз рост кредитного портфеля опережает рост активов.

Рассчитаем представленный коэффициент для анализируемого банка (см. табл. 43).

Таблица 43 – Динамика коэффициента опережения совокупных активов кредитным портфелем

| Показатель | 01.01.2008 | 01.01.2009 | Темпы роста, % | 01.01.2010 | Темпы роста, % |

| Активы, тыс.руб. | 10555144 | 11201462 | 106,12 | 13449256 | 120,07 |

| Кредитный портфель, тыс.руб. | 8460092 | 8884529 | 105,02 | 9116715 | 102,61 |

| Коэффициент опережения, % |

| 0,99 |

|

| 0,85 |

Как видно из таблицы 43, значение коэффициента за анализируемый период снизилось, что свидетельствует о снижении значимости кредитной деятельности для банка несмотря на то, что величина кредитного портфеля растет.

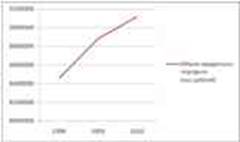

Более наглядно изменение объема кредитного портфеля на фоне изменения его доли в общем объеме совокупных активов представлена на рисунках 21, 22.

Анализируя динамику объемов кредитного портфеля, необходимо выявить причины его увеличения, для этого необходимо структурировать кредитный портфель по виду заемщика и исследовать изменения каждой из статей (см. табл. 44).

Анализ структуры показал, что в целом банк ориентирует свою деятельность на рынке оптового кредитования. Так, на 01.01.08г. доля кредитов, предоставленных юридическим лицам, составляет 63% от общей величины кредитного портфеля, на 01.01.10г. – 71%.

Рисунок 21 – Динамика кредитного портфеля ЗАО «ФИА-БАНК»

Рисунок 22 – Динамика удельного веса кредитного портфеля ЗАО «ФИА-БАНК»

Таблица 44 – Структура кредитного портфеля по типу заемщика ЗАО «ФИА-БАНК»

| Статьи кредитного портфеля | 01.01.2008 | 01.01.2009 | 01.01.2010 | |||

| тыс.руб. | уд. вес | тыс.руб. | уд. вес | тыс.руб. | уд. вес | |

| Кредиты, выданные банкам и другим кредитным организациям | 188421 | 2,23 | 274017 | 3,08 | 44742 | 0,49 |

| Кредиты, выданные юридическим лицам | 5301472 | 62,66 | 5486499 | 61,75 | 6435123 | 70,59 |

| Кредиты, выданные физическим лицам | 2967251 | 35,07 | 3123952 | 35,16 | 2137746 | 23,45 |

| Кредитный портфель, итого: | 8460092 | 100,00 | 8884529 | 100,00 | 9116715 | 100,00 |

Более наглядно динамику кредитного портфеля по типу заемщика демонстрирует рисунок 23.

Рисунок 23 – Динамика кредитного портфеля по типу заемщика ЗАО «ФИА-БАНК»

Из рисунка 23 видно, что величина портфеля кредитов, выданных банкам и физическим лицам, имеет отрицательную динамику, а портфеля, выданного юридическим лицам – положительную. К тому же данный портфель превосходит другие по абсолютной величине, что еще раз говорит о том, что анализируемый банк ориентирует свою деятельность на рынке оптового кредитования.