2020-01-15

2020-01-15 122

122Главным отличием системы «Директ-костинг» от калькулирования полной себестоимости является отношение к постоянным общепроизводственным расходам. При калькулировании полной себестоимости постоянные общепроизводственные расходы непосредственно участвуют в расчетах. А при калькулировании себестоимости по переменным расходам они не включаются.

Общехозяйственные расходы так же, в свою очередь, исключаются из калькулирования.Они носят периодический характер и включаются полностью в себестоимость реализованной продукции общей суммой без подразделения на виды реализованной готовой продукции. Эти расходы, в конце отчетного периода непосредственно списываются на уменьшение выручкиот продаж:

Дт 90 «Продажи»

Кт 20 «Общехозяйственные расходы»

Нельзя не упомянуть про тот факт, что Международными Стандартами Финансовой Отчетности система «Директ-костинг» не применяется для составления внешней отчетности, как и для расчета налогов. Однако он может применяться во внутреннем учете организации для принятия управленческих решений и проведения технико-экономического анализа.

Необходимо рассмотреть порядок отражения хозяйственных операций на счетах бухгалтерского финансового учета при использовании системы «Директ-костинг». Прямые производственные затраты с кредита счетов 10 «Материалы», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда» собираются по дебету счета 20 «Основное производство» или 23 «Вспомогательные производства». Переменная часть общепроизводственных расходов с одноименного счета 25 так же будут списываться на счета 20 или 23. Затраты, используя какую-либо базу распределения, будут отнесены в будущем на соответствующие носители затрат, то есть будут участвовать в калькулировании.

Постоянная часть общепроизводственных издержек вместе с коммерческими и общехозяйственными расходами, рассматриваемыми как периодические, при этом варианте не включаются в себестоимость объектов калькулирования, а списываются на уменьшение выручки от продаж.

Таким образом, применение системы «Директ-костинг» на практике предполагает дифференцированный учет общепроизводственных расходов. Их следует разделять на постоянную и переменную часть. К счету 25 «Общепроизводственные расходы» открываются два субсчета:

25.1 «Общепроизводственные переменные расходы»

25.2 «Общепроизводственные постоянные расходы»

Оборот счета 25.1 в конце отчетного периода будет, распределяясь по носителям затрат, списываться на счет 20 «Основное производство». Субсчет 25.2, в свою очередь, будет закрываться счетом 90 «Продажи» (субсчет «Себестоимость продаж»).

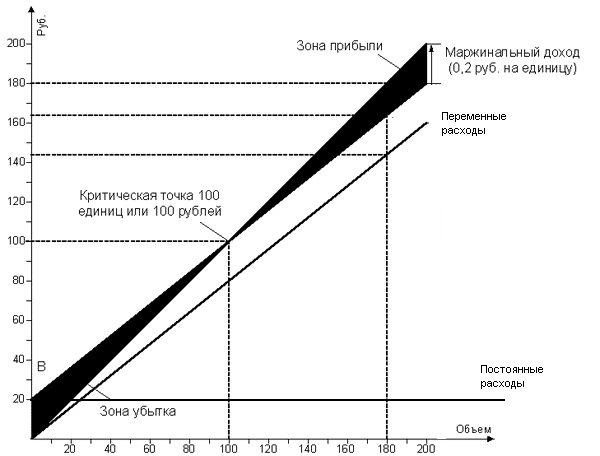

Использование системы «Директ-костинг» меняет не только отечественную концепцию калькулирования, но и подходы к учету и расчеты финансовых результатов. Применяемая в рамках данной системы схема построения отчета о доходах содержит два важнейших показателя: маржинальный доход (сумма покрытия) и прибыль. Маржинальный доход – это разница между выручкой от реализации и переменными затратами, то есть неполной себестоимостью. Маржинальный доход не просто так называют суммой покрытия. Величина маржинального дохода должна покрывать постоянные издержки, которые не вошли в состав себестоимости.

Рассмотрим простенький пример на нахождение и применение маржинального дохода. Организация «Печка» предполагает выпекать и реализовывать хлебобулочные изделия, скажем, кексы. Эта организация имеет возможность закупать сырье, необходимое для выпечки одного кекса по цене 0,8 денежных единиц, а реализовывать по цене 1 денежная единица. Арендная плата за помещение составляет 20 денежных единиц. Сколько кексов нужно продать, чтобы достигнуть безубыточности деятельности? Решение:

· 1) Маржинальный доход на единицу продукции равен разнице цены и переменных расходов: 1 - 0,8 = 0,2 д.е.

· 2) Рассчитаем точку безубыточности, для этого найдем частное от деления постоянных расходов на маржинальный доход: 20 / 0,2 =100д.е.

Теперь необходимо составить отчет о финансовых результатах. Он приведен в таблице №1.

Таблица №1 «Отчет о финансовых результатах»

| Показатель | Всего, руб. | На единицу, руб. |

| Выручка (1 руб. х 100 ед.) | 100 | 1 |

| Переменные расходы (0,8 руб. х 100 ед.) | 80 | 0,8 |

| Маржинальный доход | 20 | 0,2 |

| Постоянные расходы | 20 | - |

| Чистая прибыль | 0 | - |

Итак, из отчета о финансовых результатах мы видим, что маржинальный доход полностью покрывает постоянные расходы. Теперь составим график точки безубыточности:

На графике мы видим, при каком объеме производства организация будет получать прибыль (зона прибыли), а при каком нет (зона убытка).