2020-01-15

2020-01-15 230

230

Бюджетирование без обратной связи – это даром потраченное время. Любая система является жизнеспособной, если имеет в своем составе элементы обратной связи, которые предусматривают анализ того, что сделала система, и текущую корректировку поведения системы по мере поступления сигналов о ее состоянии. Бюджетирование – это тоже система, весьма серьезная и ответственная система финансового планирования бизнеса, и она должна предусматривать соответствующую обратную связь. Роль обратной связи в данном случае играет контроль выполнения бюджета. Система контроля выполнения бюджета на предприятии является своеобразным мониторингом финансового состояния предприятия. Важность этой системы не вызывает сомнений. Тем не менее, говоря о путях практической реализации системы, следует принимать во внимание стратегическое позиционирование предприятия.

Будем различать четыре подхода к реализации системы контроля бюджета предприятия:

1. Простой анализ отклонений, ориентированный на корректировку последующих планов;

2. Анализ отклонений, ориентированный на последующие управленческие решения;

3. Анализ отклонений в условиях неопределенности;

4. Стратегический подход к анализу отклонений.

Так или иначе, каждый из подходов ориентирован на анализ отклонений. Дадим характеристику каждого из подходов.

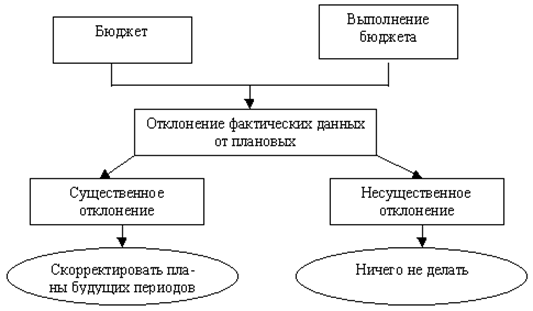

1. Простой анализ отклонений производится в соответствии со схемой, помещенной на рис. 3. Суть подхода состоит в том, что система контролирует состояние выполнения бюджета путем сопоставления бюджетных показателей и их фактических значений. Если отклонение носит существенный характер, то финансовый менеджер принимает решение о необходимости вносить соответствующие коррективы в бюджет последующего периода. В противном случае никакие корректирующие действия не производятся.

В этой связи важным представляется вопрос о существенности издержек. Представляется, что в качестве критерия для определения важности издержек следует использовать конечные итоговые бюджетные показатели, например, величину суммарного денежного потока. Имея соответствующую компьютерную программу, финансовый менеджер рассчитывает последствия конкретного отклонения фактических показателей от плановых значений на величину суммарного денежного потока. На основании отклонения фактического суммарного денежного потока от планового значения делается вывод о необходимости производить корректировку плана следующего периода.

Рис. 3. Схема простого анализа отклонений, ориентированного на корректировку последующих планов [3].

2. Анализ отклонений, ориентированный на последующие управленческие решения, предполагает более детальный факторный анализ влияния различных отклонений параметров бизнеса на денежный поток. По существу, производится декомпозиция влияния всех, вместе взятых, отклонений на величину итогового денежного потока. Технология проведения такого контроля выглядит следующим образом:

· установление всех факторов, которые влияют на величину денежного потока.

· определение суммарного отклонения денежного потока от бюджетного значения.

· определение отклонения годового денежного потока в результате отклонения каждого отдельного фактора.

· составление таблицы приоритетов влияния, которая располагает все факторы по порядку, начиная с более значимых.

· составления окончательных выводов и рекомендаций в части управленческих решений, направленных на выполнение бюджета.

Технология проведения факторного анализа достаточна проста. Основная идея состоит в ответе на вопрос: какое отклонение имел бы годовой денежный поток, если бы каждый фактор действовал отдельно. Это означает, что необходимо сделать многократный пересчет бюджета для каждого отдельно действующего фактора при условии, что этот параметр принял значение, наблюдаемое по факту выполнения бюджета. Разумеется, что для проведения такого анализа должна использоваться компьютерная программа, позволяющая оперативно пересчитывать бюджеты.

Результаты анализа в комплексе позволяют установить приоритеты влияния каждого фактора. Выводы, сделанные в отношении приоритетов влияния факторов, предопределяют управленческие решения, которые могут быть рекомендованы соответствующим функциональным подразделениям предприятия. Основной центр ответственности за невыполнение бюджета – это маркетинговое подразделение предприятия. Очевидно, что нужно обратить особое внимание на неэффективность работы этого подразделения: усилить контроль выполнения текущих заказов потребителей, улучшить систему прогнозирования объемов продаж, проводить более сдержанную политику ценовых скидок и т.д. Разумеется, в рамках второго подхода по-прежнему остается необходимость корректировать объемы и, возможно, цены продаж будущих периодов. Однако в отличие от первого подхода это перепланирование делается на фоне новых управленческих решений [3].

Заключение

Задача планирования деятельности предприятия, формирования бюджета и контроля за его исполнением является одной из важнейших в области управления предприятием. Для решения данной задачи необходимо большое количество финансовой, бухгалтерской и производственной информации. Первым шагом в построения системы бюджетирования может стать теоретическая и практическая подготовка специалистов предприятия по вопросам постановки и автоматизации бюджетирования. С помощью автоматизации руководители имеют возможность определять приоритеты платежей; отслеживать и контролировать финансовые результаты деятельности; планировать движение денежных средств и движение товарно-материальных ценностей; планировать доходы и расходы предприятия. Компания получает возможность осмысленно двигаться к поставленным целям.

Таким образом, бюджетирование представляет собой эффективный инструмент управления, поскольку бюджеты побуждают планировать, вырабатывать контрольные критерии и улучшаю координацию деятельности организации. Это одна из причин того, что важнейшим преимуществом управленческого учета является оперативность. Внедрение системы бюджетирования позволит руководству организации планировать финансово-хозяйственную деятельность с расчетом на достижение определенного финансового результата, т.е. четко определять цели и устанавливать поддающиеся измерению контрольные показатели деятельности. Кроме того, появится возможность направить деятельность всех подразделений на достижение целевого финансового результата, выделив сферы ответственности и распределив функции финансового управления между руководителями подразделений. Улучшатся информационный обмен и взаимодействие подразделений между собой. Наряду с этим бюджетирование поможет оптимизировать финансовые потоки, заранее определив критические периоды в деятельности организации и необходимость внешнего финансирования. С помощью бюджетирования можно обнаруживать узкие места в управлении и вовремя принимать необходимые управленческие решения.

Задача №1.

ЗАО «Индустрия Строительства Связи» занимается сооружением объектов связи. Организационная структура этой организации представлена двумя производственными подразделениями (строительно-монтажное управление и линейно-кабельный отдел) и тремя непроизводственными подразделениями (договорный отдел, отдел подготовки производства и управление механизации).

| Центр ответственности | Затраты, руб. |

| Договорный отдел (ДО) | 35 000 |

| Отдел подготовки производства (ОПП) | 54 000 |

| Управление механизации (УМ) | 98 000 |

| Строительно-монтажное управление (СМУ) | 135 000 |

| Линейно-кабельный отдел (ЛКО) | 178 000 |

| Итого | 500 000 |

Требуется:

Распределить затраты непроизводственных подразделений между производственными секторами:

1) методом прямого распределения затрат;

2) методом пошагового распределения затрат;

3) методом взаимного распределения затрат (двусторонним)

При распределении затрат прямым методом за базу распределения принять выручку производственных подразделений, считая, что доля СМУ в общей выручке организации составляет 40%, а ЛКО – 60%.

При распределении затрат пошаговым методом исходить из следующего. Услуги договорного отдела потребляются как производственными подразделениями (СМУ и ЛКО), так и ОПП и УМ; услуги ОПП потребляются производственными подразделениями и УМ, а услуги УМ – производственными подразделениями.

В процессе распределения использовать следующую информацию:

· численность работающих в договорном отделе и ОПП – по 10 чел., в УМ – 20 чел., в СМУ – 30 чел. И ЛКО – 40 чел.;

· потребности в комплектах разрешительной документации на производство работ, подготавливаемых ОПП: УМ – 10 комплектов, СМУ – 40 комплектов, ЛКО – 50 комплектов;

· количество выходов машин: для СМУ – 20, для ЛКО – 30.

При распределении затрат двусторонним методом договорный отдел и отдел подготовки производства объединить в одно подразделение – отдел документированного обеспечения.

Решение:

1. Метод прямого распределения затрат – предусматривает распределение расходов непроизводственных распределений напрямую на производственные центры ответственности минуя прочие другие обслуживающие подразделения. Он применяется в случаях, когда непроизводственные подразделения не оказывают друг другу услуги. Затраты распределяются пропорционально выбранной базе.

База – доля выручки от продажи каждого производственного центра ответственности.

Формула распределения затрат:

Общая сумма затрат непроиз- Доля выручки производственного

водственных подразделений Ч центра ответственности в общей

сумме выручки

100

100

Общая сумма затрат непроизводственных подразделений =

= 35 000 (ДО) + 54 000 (ОПП) + 98 000 (УМ) = 187 000 руб.

Строительно-монтажное управление (СМУ) =

(187 000 Ч 40) / 100 = 74 800 руб.

Линейно-кабельный отдел (ЛКО) =

(187 000 Ч 60) / 100 = 112 200 руб.

2. Метод пошагового распределения – применяется, когда непроизводственные подразделения оказывают друг другу услуги в одностороннем порядке.

Этапы распределения затрат:

1) Определить затраты непроизводственных подразделений

2) Определить базовую единицу, т.е. единицу объема предоставляемых вспомогательным подразделением услуг

3) Распределить затраты непроизводственных подразделений, производственным.

После распределения затрат одного производственного подразделения оно больше не учитывается и в дальнейшем исключается из процесса пошагового распределения.

Затраты договорного отдела распределим между отделом подготовки производства, УМ, СМУ и ЛКО пропорционально численности работников.

Распределение затрат договорного отдела

| Центры ответственности | Численность работников | Распределение затрат |

| Отдел подготовки производства (ОПП) | 10 | 3 500 |

| Управление механизации (УМ) | 20 | 7 000 |

| Строительно-монтажное управление (СМУ) | 30 | 10 500 |

| Линейно-кабельный отдел (ЛКО) | 40 | 14 000 |

| Итого | 100 | 35 000 |

Ставки распределения затрат договорного отдела = 35 000 / 100 = 350 руб.

Затраты ОДП распределяем пропорционально комплектам разрешительной документации на производство работ.

Сумма затрат отдела подготовки производства = 54 000 + 3 500 = 57 500 руб.

Распределение затрат отдела подготовки производства

| Центры ответственности | Комплект документации | Распределение затрат |

| Управление механизации (УМ) | 10 | 5 750 |

| Строительно-монтажное управление (СМУ) | 40 | 23 000 |

| Линейно-кабельный отдел (ЛКО) | 50 | 28 750 |

| Итого | 100 | 57 500 |

Ставки распределения затрат ОПП = 57 500 / 100 = 575 руб.

Затраты на УМ распределим пропорционально количеству выхода машин.

Сумма затрат УМ к распределению = 98 000 + 7 000 + 5 750 = 110 750 руб.

Распределение затрат управления механизации

| Центры ответственности | Количество выходов машин | Распределение затрат |

| Строительно-монтажное управление (СМУ) | 20 | 44 300 |

| Линейно-кабельный отдел (ЛКО) | 30 | 66 450 |

| Итого | 50 | 110 750 |

Ставки распределения затрат УМ = 110 750 / 50 = 2 215 руб.

Итоговые сведения о распределении затрат непроизводственных подразделений.

| Центры ответственности | ОДО | ОПП | УМ | Итого |

| Строительно-монтажное управление (СМУ) | 10 500 | 23 000 | 44 300 | 77 800 |

| Линейно-кабельный отдел (ЛКО) | 14 000 | 28 750 | 66 450 | 109 200 |

| Итого | 24 500 | 51 750 | 110 750 | 187 000 |

3. Двусторонний метод (метод взаимного распределения) – применяется, когда между непроизводственными подразделениями происходит обмен услугами.

Последовательность расчета:

1) Определить базу распределения затрат

2) Рассчитать затраты непроизводственных подразделений скорректированные с учетом двустороннего подразделения услуг. Скорректированные затраты распределить между производственными центрами ответственности.

Общая сумма затрат ОДО = ОДО + ОПП = 35 000 + 54 000 = 89 000 руб.

Распределим пропорционально потребности комплектной документации.

| Центры ответственности | Комплект документации | Распределение затрат |

| Управление механизации (УМ) | 10 | 8 900 |

| Строительно-монтажное управление (СМУ) | 40 | 35 600 |

| Линейно-кабельный отдел (ЛКО) | 50 | 44 500 |

| Итого | 100 | 89 000 |

Распределение затрат ОДО = 89 000 / 100 = 890 руб. (за 1 комплект)

Затраты управления механизации распределим пропорционально количеству выхода машин.

Сумма затрат УМ к распределению = 98 000 + 8 900 = 106 900 руб.

| Центры ответственности | Количество выходов машин | Распределение затрат |

| Строительно-монтажное управление (СМУ) | 20 | 42 760 |

| Линейно-кабельный отдел (ЛКО) | 30 | 64 140 |

| Итого | 50 | 106 900 |

Распределение затрат УМ = 106 900 / 50 = 2 138 руб.

Итоговые сведения распределения затрат непроизводственных подразделений.

| Центры ответственности | ОДО | УМ | Итого |

| Строительно-монтажное управление (СМУ) | 35 600 | 42 760 | 78 360 |

| Линейно-кабельный отдел (ЛКО) | 44 500 | 64 140 | 108 640 |

| Итого | 80 100 | 106 900 | 187 000 |

Сравнительная оценка результатов распределения затрат непроизводственных подразделений различными способами и методами.

| Центры ответственности | Метод прямого распределения | Пошаговое распределение | Двусторонний метод |

| СМУ | 74 800 | 77 800 | 78 360 |

| ЛКО | 112 200 | 109 200 | 108 640 |

| Итого | 187 000 | 187 000 | 187 000 |

Вывод: Наиболее точным методов распределения затрат для данного предприятия является метод пошагового распределения затрат, т.к. на предприятии непроизводственные подразделения оказывают друг другу услуги в одностороннем порядке.

Список использованной литературы

1. Вахрушина М.А. Бухгалтерский управленческий учет. – М.: Омега-Л,

2005г. – 576 с.

2. Ивашкевич В.Б. Бухгалтерский управленческий учет. Учеб. для вузов. – М.: Юристъ, 2003г.

3. Карпова Т.П. Управленческий учет: Учеб. для вузов. – М.: ЮНИТИ, 2003г.