2020-01-15

2020-01-15 348

348Платежное поручение (см. Приложение №1) представляет собой распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, о перечислении определенной денежной суммы на счет получателя средств, открытый в этом или другом банке.

В расчетах за товары и услуги платежные поручения используются[7]:

- за полученные товары, выполненные работы, оказанные услуги (ссылка в поручении на номер и дату товарно-транспортного документа, подтверждающего получение товаров или услуг плательщиком);

- для платежей в порядке предварительной оплаты товаров и услуг (ссылка в поручении на номер основного договора, соглашения, контракта, в которых предусмотрена предварительная оплата);

- платежи транспортным, коммунальным, бытовым предприятиям за эксплуатационное обслуживание и др.

В расчетах по нетоварным операциям платежные поручения используются для[8]:

- платежей в бюджеты всех уровней и внебюджетные фонды;

- погашения банковских ссуд и процентов по ссудам;

- перечисления средств органам государственного и социального страхования;

- взносов средств в уставные фонды при учреждении АО, ООО и т.п.;

- приобретения акций, облигаций, депозитных сертификатов, банковских векселей;

- уплаты пени, штрафов, неустоек и т.д.

Платежное поручение выписывается плательщиком на бланке установленной формы, содержащем все необходимые реквизиты:

- по плательщику и получателю средств — идентификационного номера налогоплательщика (ИНН), наименования и номера счета в кредитной организации (филиале) или подразделении расчетной сети Банка России;

- по кредитным организациям — их наименования и местонахождения, банковского идентификационного кода (БИК) и номера счета для проведения расчетных операций.

Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика. При отсутствии или недостаточности денежных средств на счете платежные поручения помещаются в картотеку № 2 и оплачиваются по мере поступления денежных средств в установленной законом очередности. В соответствии с законодательством допускается частичная оплата платежных поручений из картотеки, при этом банком используется платежный ордер (см. Приложение №2).

Банк обязан информировать плательщика по его требованию об исполнении платежного поручения не позже следующего рабочего дня после обращения плательщика в банк, если иной срок не предусмотрен договором банковского счета.

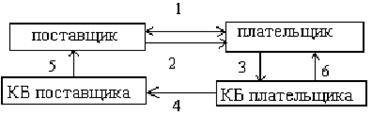

Рис.1. Схема расчетов платежными поручениями

1 – заключение договора о сотрудничестве; 2 – поставка товара (оказание услуг); 3 – передача платежного поручения в банк и списание средств со счета плательщика; 4 – перевод средств в банк поставщика и зачисление средств на счет получателя; 5 – сообщение поставщику о зачислении средств на его банковский счет; 6 – сообщение плательщику об исполнении платежного поручения.

Платежные поручения используются для расчетов в порядке плановых платежей, т.е. путем периодического перечисления средств со счета покупателя на счет поставщика в конкретные сроки и в определенной сумме на основе плана отпуска товаров и оказания услуг на предстоящий месяц (квартал). Расчеты плановыми платежами — прогрессивная форма перечисления платежей, так как в ее основе — встречное движение денег и товаров. Это ведет к ускорению расчетов, снижению взаимной дебиторско-кредиторской задолженности, дает возможность предприятиям лучше планировать свой платежный оборот.

Расчеты платежными поручениями имеют ряд достоинств по сравнению сдругими формами расчетов: относительно простойдокументооборот, ускорение движения денежных средств, возможность плательщика предварительно проверить качество оплачиваемых товаров и услуг, возможность использовать данную форму расчетов при нетоварных платежах.