2020-01-15

2020-01-15 659

659Осуществление безналичных расчетов с помощью расчетных документов на бумажных носителях чрезвычайно замедляет процесс совершения платежей и увеличивает его стоимость. Безналичные расчеты во многих зарубежных странах осуществляются в основном с помощью телекоммуникационных систем связи, бумажный оборот сведен до минимума.[10] Банки Российской Федерации давно поняли необходимость внедрения электронных расчетов. Однако попытки наладить систему безналичных расчетов с помощью расчетных документов в электронной форме наталкиваются на несовершенство действующего законодательства.

В целях решения проблем ответственности банков при расчетах с помощью расчетных документов в электронной форме следует рассмотреть особенности системы электронных платежей. В Российской Федерации электронные расчеты начали внедряться сразу в двух звеньях системы безналичных платежей: во взаимоотношениях коммерческих банков со своими клиентами (уровень «банк - клиент») и в межбанковских расчетах (уровень «банк - банк»). Межбанковские электронные расчеты могут осуществляться как на основе корреспондентских счетов, так и через различные специализированные финансовые институты (клиринговые учреждения, валютные биржи).

Например, на Московской межбанковской валютной бирже (ММВБ) осуществляется торговля иностранной валютой и отдельными видами ценных бумаг; Межбанковский финансовый дом (МФД) организует рынок кредитных ресурсов, ценных бумаг и валюты.[11]

Договоры о расчетно-кассовом обслуживании с использованием документов в электронной форме, заключаемые между коммерческими банками и их клиентами все чаще стали появляться на практике, Особенности электронных платежей, производимых на базе таких договоров (уровень «банк - клиент»), и межбанковских расчетов в электронной форме (уровень «банк - банк») примерно одинаковы.

Договор на расчетно-кассовое обслуживание с использованием документов в электронной форме представляет собой разновидность договора банковского счета, предусматривающую осуществление безналичных расчетов с использованием различных документов (в том числе и расчетных) не только в бумажной, но и в электронной форме. Поэтому помимо прав и обязанностей, традиционных для договора банковского счета, указанный договор содержит ряд дополнительных условий, отражающих специфику электронных платежей. Предметом такого договора является деятельность банка по оказанию своему клиенту услуг по осуществлению безналичных платежей с использованием в ряде случаев расчетно-кассовых документов в электронной форме.

На сегодняшний день банки опасаются целиком переходить только на электронный документооборот. Поэтому в таком договоре специально оговариваются те виды документов, которые будут передаваться в электронной форме (как правило, ими являются платежные поручения и выписки из счета клиента). Все остальные расчетно-кассовые документы составляются на бумажных носителях, передаются и обрабатываются традиционным способом. Обычно договор предусматривает возможность расширения круга расчетных документов, изготавливаемых в электронной форме.[12]

Электронный документооборот предполагает, что у каждой из сторон договора имеются определенные организационно-технические предпосылки для совершения электронных платежей.[13] Поэтому такие договоры предусматривают ряд обязанностей сторон организационно-технического характера. Для того чтобы производить электронные платежи, банк должен обладать правом на эксплуатацию и распространение соответствующего программного обеспечения для ЭВМ; иметь компьютеры, модемы, другую технику в достаточном количестве, отвечающие определенным требованиям; предоставить клиенту программное обеспечение и научить пользоваться им; передать клиенту ключи для шифрования (дешифрования), передать и зарегистрировать у него открытые ключи подписей операционистов банка, которые будут работать со счетом клиента; зарегистрировать открытые ключи подписей должностных лиц клиента, уполномоченных распоряжаться счетом; согласовать с клиентом систему паролей для экстренного приостановления операций по счету, которые будут использоваться в телефонограммах, и т.п.

На клиента также возлагается выполнение ряда требований организационно-технического характера. В частности, клиент обязан: располагать компьютерами, модемами и другими техническими устройствами в достаточном количестве с определенными техническими характеристиками; после установки программного обеспечения создать ключи электронных цифровых подписей (далее - ЭЦП) директора и главного/бухгалтера (их заместителей, если это необходимо), передать банку и зарегистрировать у него открытые ключи подписей этих должностных лиц; зарегистрировать открытые ключи подписей операционистов банка, выполнить ряд других обязанностей.

В настоящее время уже можно достаточно уверенно признать за документами в электронной форме, подписанными с помощью ЭЦП, доказательственную силу.[14]

Хочется также отметить, что вопрос о развитии электронных платежей набирает свою актуальность. 18 декабря 2009 года в Государственной Думе прошел круглый стол «Электронные платежи в России: проблемы развития и государственного регулирования». На нем было отмечено, что на сегодняшний день использование цифровой наличности имеет относительно низкую распространённость, несмотря на очевидные плюсы.

По приблизительным оценкам экспертов, на электронные платежи в 2009 году пришлось около 900 млрд., из них: рынок электронных денег составил 30 млрд. рублей, мобильных платежей 7 млрд. руб., платежи через терминалы оплаты 660 млрд. рублей, на платежи по кредитным картам пришлось примерно 200 млрд. рублей.[15]

Развитие электронных платежей является необходимым фактором перехода к инновационной экономике. Сегодня необходимым шагом для развертывания электронных денег в национальном масштабе является создание законодательной базы, а также поддержка электронной коммерции в целом на уровне Государства.

Предлагаются следующие меры:

- разработать пакет законопроектов об электронных платежах, задачей которого станет закрепление законодательной базы для различных типов электронных платежей: мобильных платежей, электронных денег и платежей через терминалы.

- совместно с экспертами разработать рекомендации участникам рынка; утвердить правила работы между участниками рынка, имеющие комплексных характер: покупателями, продавцами, процессинговыми компаниями, банками.

- доработать федеральное законодательство в том числе «О банках и банковской деятельности», «Закон о противодействии отмыванию доходов и финансировании терроризма» для исключения возможных противоречий нормативной базы.

С учетом поступивших предложений и замечаний участники «круглого стола» рекомендуют:

- Создать профильную комиссию по финансовому регулированию электронных платежей;

- Поручить созданной комиссии по финансовому регулированию электронных платежей обеспечить взаимодействие по вопросам электронной коммерции с профильными комитетами Госдумы, органами исполнительной власти в лице соответствующих министерств и ведомств, а также с профильными ассоциациями;

- Сформировать пакет законопроектов, обеспечивающий достаточную базу для функционирования электронных денег в правовом поле;

- Участникам рынка наладить постоянное взаимодействие с созданной профильной комиссии по финансовому регулированию электронных платежей, принимать активное участие в проведении необходимого анализа и тенденций развития рынка.

Электронные деньги

Электронные деньги — это денежные обязательства эмитента в электронном виде, которые находятся на электронном носителе в распоряжении пользователя. Такие денежные обязательства соответствуют следующим трем критериям:

- фиксируются и хранятся на электронном носителе;

- выпускаются эмитентом при получении от иных лиц денежных средств в объеме не меньшем, чем эмитированная денежная стоимость;

- принимаются, как средство платежа другими (помимо эмитента) организациями.

Термин «электронные деньги» является относительно новым и часто применяется к широкому спектру платежных инструментов, которые основаны на инновационных технических решениях. Следствием этого, является отсутствие единого, признанного в мире определения электронных денег, которое бы однозначно определяло их экономическую и правовую сущность. На практике под «электронными деньгами» зачастую понимают так называемые «электронные платежи», осуществляемые посредством «электронных кошельков» - программ, работающих непосредственно в Интернет-пространстве и оперирующих средствами со счета пользователя[16].

Электронные деньги обычно разделяют на два типа: на базе смарт-карт (card-based) и на базе сетей (network-based). И первая, и вторая группа подразделяются на анонимные (неперсонифицированные) системы, в которых разрешается проводить операции без идентификации пользователя и не анонимные (персонифицированные) системы, требующие обязательной идентификации пользователя.

Следует также различать электронные фиатные деньги и электронные нефиатные деньги. Электронные фиатные деньги, обязательно выражены в одной из государственных валют и являются разновидностью денежных единиц платежной системы одного из государств. Электронные нефиатные деньги — являются электронными единицами стоимости негосударственных платежных систем. Степень контроля и регулирования государственными органами таких платежных систем в разных странах сильно отличаются. Часто, негосударственные платежные системы привязывают свои электронные нефиатные деньги к курсам мировых валют, однако государства никак не обеспечивают надежность и реальную ценность таких стоимостных единиц.

Электронные деньги особенно полезны и удобны при осуществлении массовых платежей небольших сумм. Например, при платежах в транспорте, кинотеатрах, клубах, оплате коммунальных услуг, оплате различных штрафов, расчетах в Интернете и т.д. Процесс платежа электронными деньгами осуществляется быстро, не возникает очередей, не надо выдавать сдачу, деньги переходят от плательщика к получателю быстро.

Электронные деньги корректнее всего сравнивать с наличными деньгами, так как обращение безналичных денег, обязательно персонифицировано (известны реквизиты обеих сторон).

Электронные деньги имеют следующие преимущества перед наличными деньгами:

- превосходная делимость и объединяемость — при проведении платежа не возникает необходимость в сдаче;

- высокая портативность — величина суммы не связана с габаритными или весовыми размерами денег, как в случае с наличными деньгами;

- очень низкая стоимость эмиссии электронных денег — не надо чеканить монеты и печатать банкноты, использовать металлы, бумагу, краски и т. д.;

- не нужно физически пересчитывать деньги, эта функция переносится на инструмент хранения или платежный инструмент;

- проще, чем в случае с наличными деньгами, организовать физическую охрану электронных денег;

- момент платежа фиксируется электронными системами;

- при платеже через фискализированное эквайринговое устройство торговцу невозможно укрыть средства от налогообложения;

- идеальная сохраняемость — электронные деньги не теряют своих качеств с течением времени;

- идеальная качественная однородность — отдельные экземпляры электронных денег не обладают уникальными свойствами (как, например, царапины на монетах);

- безопасность — защищенность от хищения, подделки, изменения номинала и т. п., обеспечивается криптографическими и электронными средствами.

Недостатки электронных денег:

- отсутствие устоявшегося правового регулирования — многие государства еще не определились в своем однозначном отношении к электронным деньгам;

- несмотря на отличную портативность, электронные деньги нуждаются в специальных инструментах хранения и обращения;

- как и в случае наличных денег, при физическом уничтожении носителя электронных денег, восстановить денежную стоимость владельцу невозможно;

- отсутствует узнаваемость — без специальных электронных устройств нельзя легко и быстро определить, что это за предмет, сумму и т. д.;

- средства криптографической защиты, которыми защищаются системы электронных денег еще не имеют длительной истории успешной эксплуатации;

- теоретически, заинтересованные лица могут пытаться отслеживать персональные данные плательщиков и обращение электронных денег вне банковской системы;

- безопасность (защищенность от хищения, подделки, изменения номинала и т.п.) — не подтверждена широким обращением и беспроблемной историей;

- теоретически возможны хищения электронных денег, посредством инновационных методов, используя недостаточную зрелость технологий защиты.

Хотя электронная наличность может обеспечить массы преимуществ, таких как удобство использования и конфиденциальность, меньшие транзакционные сборы, новые возможности для бизнеса с переносом экономической активности в Интернет, существует много спорных вопросов касательно внедрения электронных денег: сбор налогов, эмиссия и обращение электронных нефиатных денег, использование электронных платежных систем для отмывания денег.

Наиболее известные системы электронных денег на базе карт: Visa Cash, Proton, Mondex, CLIP. Например, электронная наличность зачисляется на смарт-карты Mondex посредством снятия средств с реальных счетов клиентов и конвертацию их в цифровые деньги на смарт-карту. К электронным суррогатам денег можно отнести негосударственные платежные системы: WebMoney, Яndex.Деньги, PayPal, e-gold, Rupay, Rapida, Moneybookers.

Властям еще предстоит определиться с регулированием отрасли электронных денег, которая в России развивается завидными темпами. По оценкам, озвученным председателем совета ассоциации "Электронные деньги" (АЭД) Виктором Достовым, в 2010 году рынок электронных платежей может увеличиться вдвое и достичь 80 млрд рублей. По данным, приведенным в пресс-релизе АЭД, в 2009 году "электронными кошельками" воспользовалось 20 млн. российских пользователей. При этом лидерами рынка электронных денег в категории "интернет-платежи" являются "Яндекс.Деньги" и WebMoney с совокупной долей около 90%. Обороты этих компаний в 2009 году выросли на 40%. Общее число активных счетов на их ресурсах превысило 2,3 млн.[17] Принципиальное различие между этими системами, помимо страны их происхождения ( WebMoпeyразработана американскими специалистами, Яндекс.Деньги - российская система), состоит в том, что WebMoney требует установки на компьютер пользователя дополнительной программы-терминала, собственно «электронного кошелька», с помощью которого и осуществляются расчеты, в то время как оперировать средствами в системе Яндекс.Деньги можно с помощью Интернет-браузера: вся информация о счетах клиентов хранится на едином сервере, что делает эту систему несколько менее безопасной.[18]

По словам гендиректора компании "Яндекс.Деньги" Евгении Завалишиной, в работе с электронными платежами присутствует вечная проблема баланса между удобством и безопасностью. Завалишина подчеркивает, что "если закручивать все гайки в сторону безопасности, то ни о каком удобстве не может быть и речи"[19].

В феврале 2010г. президент РФ Дмитрий Медведев потребовал разобраться с регулированием рынка электронных денег. Законопроект о национальной платежной системе и поправки в закон о государственных и муниципальных услугах, касающиеся создания национальной системы платежных карт, 1 апреля 2010г. был направлен для согласования в государственно-правовое управление администрации президента РФ. Об этом сообщил вице-премьер, министр финансов РФ Алексей Кудрин. В частности, в законопроекте о национальной платежной системе содержится глава об электронных деньгах. "Электронные деньги, как предлагается, будет регулировать Центральный банк", - сказал А.Кудрин. По его словам, ЦБ введет упрощенный контроль и регулирование деятельности организаций, выпускающих электронные деньги, поскольку такие компании не будут вести кредитной деятельности.[20]

Пластиковые карты

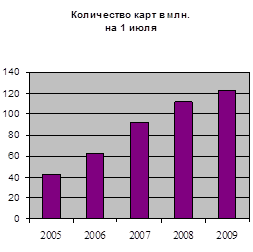

Если «электронными деньгами» пользуется, можно сказать, малочисленная прослойка нашего общества, то с пластиковыми картами мы встречаемся уже довольно часто. На диаграмме видно, что число эмитированных карт в России за последние четыре года увеличилось практически в 3 раза и на сегодняшний день составляет примерно 123 млн. Это означает, что на 100 человек приходится примерно 87 банковских карт.

Банковская пластиковая карта – именной документ, выпущенный банком, удостоверяющий личность владельца в банке и дающий ему право на приобретение товаров и услуг в розничной торговле без оплаты наличными деньгами и получение денежных сумм со счета. Платежная карта – идентификационный документ, предназначенный для неоднократного произведения расчетов его держателем.[21] Виды операций, которые держатель банковской карты вправе осуществлять по банковскому счету, устанавливаются законом и/или договором между держателем и эмитентом банковской карты.

Существует много оснований для классификации карт.

1. По способу записи информации на пластиковую карту:

- кодировка на магнитной полосе;

- чип;

- лазерная запись (оптические карты).

Магнитная запись является одним из самых распространенных способов нанесения информации на пластиковые карты. Особенно популярна она в платежных системах. Но на сегодняшний день магнитная полоса уже не обеспечивает необходимого уровня защиты информации от мошенничества и подделок, поэтому специалисты начали искать более надежный способ записи информации. Им оказался чип или микросхема. Карточки с чипом очень часто называются смарт-картами.

2. По эмитентам:

- банковские (универсальные) карточки, выпускаемые банками и финансовыми компаниями;

- частные (private) карты, выпускаемые коммерческими компаниями для расчетов в торговой и сервисной сети данной компании.

3. По функциональному назначению:

- Дебетовые — позволяют тратить лишь столько, сколько есть на счете;

- Кредитные — предоставляют возможность расходовать средства банка в пределах установленного им кредитного лимита;

- Овердрафтные — имеют установленный банком лимит, но при необходимости позволяют уходить в небольшой минус. Их отличие от кредитных карт заключается в том, что погасить долг перед банком необходимо в строго ограниченный срок, например, за месяц.

4. В России сложилось еще одно разделение на карты корпоративные и личные.

На следующем рисунке показаны предпочтения жителей нашей страны относительно видов карт.

Карточки с магнитной полосой[22] наиболее распространенный тип банковских карт. Наиболее известными являются компании STB Card, Union Card и OrtCard. Первые две фирмы – российские, несмотря на их официальные английские названия. Одними из основных недостатков магнитных карточек являются отсутствие возможности надежного обновления информации и плохие эксплуатационные характеристики.

Особенностью смарт-карт (чиповые карты)[23] по сравнению с предыдущими типами является развитие механизма защиты информации на карте и широкие возможности по построению систем, обрабатывающих данные по системе off-line. Все это крайне привлекательно для банков, тем более что эти карты можно использовать в качестве чисто технологических – для хранения секретных ключей при шифровании и передачи банковской информации, для ограничения несанкционированного доступа к компьютерам и базам данных, а также в помещения, снабженные специальными замками. Также следует отнести к преимуществам смарт-карт их высокую надежность и высокую степень защиты от подделок.

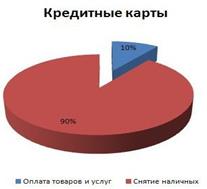

При этом основным предназначением пластиковых карт является перечисление на них заработных плат работникам, которые в свою очередь либо немедленно обналичивают их в банкоматах, либо расплачиваются с помощью карт за товары и услуги там, где принимаются безналичные деньги. По последним данным 90% всех операций с банковскими картами приходится на процедуру снятия заработной платы, и лишь 10% на оплату товаров и услуг.

По мнению представителя московского офиса Visa, с помощью платежных карт оплачивается всего порядка 3,3% потребительских расходов россиян, что существенно ниже уровня Европы. В связи с этим для перехода на безналичный расчет (с помощью пластиковых карт) необходимо решить как минимум две задачи: первая - создать необходимую техническую базу, вторая - убедить население в том, что использование пластиковых карт выгоднее. Тем более полное оснащение страны пластиковыми картами и аппаратами для их использования государству выйдет, возможно дороже, чем потеря от «теневого» рынка[24].

Для решения этой проблемы необходимо минимизировать затраты на внедрение пластиковых карт за счет увеличения их эффективности. Указанный вид платежно-расчетного инструмента целесообразно использовать при осуществлении расчетов с государством в сфере ЖКХ, уплате налогов, получении пенсий и заработной платы, социально-страховых выплат, социальных субсидий и льгот. Преимуществом данного инструмента является совмещение в себе функций платежного средства и некоего «кошелька», в который накапливаются денежные средства.

Повсеместное внедрение такого механизма позволит отслеживать нелегальные продажи. Таким образом электронные платежи повысили бы прозрачность нашей экономики и снизили операционные издержки банков.

Заключение

Российская Федерация, как и любое другое государство, в условиях рыночной экономики не может существовать без безналичных расчетов. Они занимают весомую роль в экономике всей страны. Мы выяснили, что безналичные расчеты регулируются законодательством, а на данный момент необходимо увеличить контроль за этим видом расчетов, а так же найти механизмы воздействия на безналичный оборот.

На сегодняшний день существует множество форм безналичного расчета. Это как давно используемые и законодательно отрегулированные формы, так и новинки, которые внедряются в повседневную жизнь. Так уже вошли в быт пластиковые карты, которые компактны и могут содержать различную информацию о владельце, которая может заменить не только наличные, но и паспорт, и страховой полюс. Так же при утрате карточки вы можете её восстановить вместе со всем содержимым (если своевременно заблокируете). Конечно, существует ещё много «провалов», как в законодательстве по защите пластиковых карт, так и в безопасности самого содержимого данной карточки, но это не мешает ей внедряться в нашу жизнь и облегчать процессы расчетов.

Электронные деньги постепенно завоевывают доверие жителей России. Посмотрев на динамику их развития, можно сказать, что скоро они распространятся повсеместно.

Многочисленные исследования, проведенные в разных регионах мира, позволяют сделать вывод о том, что рост объемов электронных платежей обеспечивает странам ощутимые экономические выгоды. Это обусловлено главным образом тем, что в большом масштабе электронные платежи намного эффективнее наличных расчетов с точки зрения затрат. Общие издержки, связанные с использованием системы наличных платежей, составляют от 5 до 7% ВВП. Результаты исследований позволяют также заключить, что более высокая по сравнению с наличными расчетами эффективность электронных платежей способна обеспечить странам экономию в размере 1% ВВП, что в случае с Россией соответствовало бы 215,98 млрд рублей. Развитые безналичные платежи повысили бы прозрачность проводимых в России финансовых операций, позволив правительству добиться уменьшения масштабов неофициальной экономики.[25]

В настоящее время в мире уже поднята проблема построения «безналичного общества» (cashless society). Особенно модной темой обсуждения она стала на Западе. Более того, от разговоров некоторые страны перешли к действиям. Так, Сингапур уже принял решение о переходе в «безналичное общество» в 2008 г., путем отказа наличных денег. Когда идея безналичного денежного обращения найдет широкое понимание и общественную поддержку в России, пока вопрос для обсуждения.[26] Если же всё-таки переход на систему безналичных платежей в электронной форме произойдет, то это поднимет нашу банковскую систему на новый уровень. В несколько раз меньше времени будет уходить на оформление самих платежей, будет сэкономлено время, затрачиваемое на осуществление безналичных расчетов с помощью расчетных документов на бумажных носителях. Это ускорит процесс совершения платежей и уменьшит его стоимость.

Пока мы довольствуемся лишь некоторыми преимуществами безналичных платежей. Так, благодаря широкому применению различных схем выплаты заработной платы на банковские карты значительно уменьшается часть населения, не охваченная банковскими услугами, а стимулируемое ими увеличение вкладов физических лици повышение скорости обращения денег помогают повысить качество финансового посредничества, что способствует экономическому росту.

Увеличение масштаба безналичных расчетов способствует и социальному развитию регионов России. Эффективное функционирование механизмов электронных платежей и расчетов положительно сказывается на работе региональных экономик, облегчает торговлю между российскими регионами и помогает стимулировать развитие региональных хозяйств.

Список источников:

1. Федеральный закон от 02.12.1990 N 395-1 (ред. От 28.02.2009) "О БАНКАХ И БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ"

2. Гражданский кодекс Российской Федерации, ст. 395, 861

3. Положение о безналичных расчетах в Российской Федерации (утв. ЦБ РФ 03.10.2002 N 2-П) (ред. от 22.01.2008)

4. Ануриев С. В. Платежные системы и их развитие в России. - М.: Финансы и статистика. 2004

5. Банковское дело. /Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. - Учебник. - 5-е изд., перераб. и доп. - Спб, 2004

6. Деньги, кредит, банки. /Под редакцией О.И. Лаврушина. – М., «Финансы и статистика», 2001

7. Челноков В. А., Банки и банковские операции. – М., «Высшая школа», 2008

8. Березина М.П., Крупнов Ю.С. Проблемы организации безналичных расчётов // Финансы. - 2006. -№ 1

9. Березена Е., Бонус к заработной плате//Финансовые известия. -27.03.2008

10. Крахмалев С.В. Основные общеевропейские клиринговые системы, обеспечивающие расчеты в единой валюте (TARGE и EURO 1) // Финансы и кредит. - 2007. - №5

11. Коровяковский Д.Г., Экономико-правовая безопасность в сфере безналичных расчетов пластиковыми (банковскими) картами//Финансы и кредит. – 2008. - №1

12. Ливенская Е., Эквайринг: система безналичного расчета ждет законного подкрепления// Молот. -13.01.2009

13. Пряжникова Ю.А., Новые способы осуществления безналичных расчетов как основополагающий фактор снижения «теневой» экономики в России // Финансовый менеджмент. – 2008. - №2

14. Сомородинов О., Карточки и безналичные платежи // Банковские технологии. – 2008. - №7

15. Федорусенко А. В., Совершенствование платежной системы // Банковское дело. – 2006. - №8

16. Шамраев А.В., Перспективы направления деятельности по нормативному пути регулирования безналичных расчетов // Банковское дело. – 2006. - №11

17. Шевчук Д., Безналичные расчеты в электронной форме // Финансовая газета. – 2008. - №31

18. Юровицкий В.М., Пути построения в России «безналичного общества»// Финансовый вестник, - 2009 - №9

19. Электронные деньги: прошлое и настоящее [Электронный ресурс]: - Режим доступа: http://www.russianlaw.net/law/law.htm., дата 10. 04. 2007.

20. Круглый стол «Электронные платежи в России: проблемы развития и государственного регулирования» [Электронный ресурс]: - Режим доступа: http://www.e-moneynews.ru/kruglyj-stol-elektronnye-platezhi-v-rossii., дата 20.12.2009

21. Рынок "электронных денег" в России в этом году может удвоиться [Электронный ресурс]: - Режим доступа: http://gorodkanta.ru/index.php?type=501&newsid=4532., дата 17.03.2010

22. Электронные деньги: между безопасностью и комфортом [Электронный ресурс]: - Режим доступа: http://www.vesti.ru/doc.html?id=350079&cid=6., дата 29.03.2010

23. В администрацию президента РФ сегодня поступит законопроект о национальной платежной системе. [Электронный ресурс]: - Режим доступа: http://www.rbc.ru/rbcfreenews/20100401130944.shtml., дата 01.04.2010.

Приложение №1

| 0401060 | ||||

| Поступ. в банк плат. | Списано со сч. плат. |

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № | |||||

| Дата | Вид платежа |

| Сумма прописью |

| ||||||||||||

| ИНН | КПП | Сумма |

| ||||||||||

|

| |||||||||||||

| Сч. № |

| ||||||||||||

| Плательщик | |||||||||||||

|

| БИК |

| |||||||||||

| Сч. № |

| ||||||||||||

| Банк плательщика | |||||||||||||

|

| БИК |

| |||||||||||

| Сч. № |

| ||||||||||||

| Банк получателя | |||||||||||||

| ИНН | КПП | Сч. № |

| ||||||||||

|

| |||||||||||||

| Вид оп. | Срок плат. |

| |||||||||||

| Наз. пл. | Очер. плат. |

| |||||||||||

| Получатель | Код | Рез. поле |

| ||||||||||

|

|

|

|

|

| |||||||||

|

| |||||||||||||

| Назначение платежа | |||||||||||||

Подписи Отметки банка

|

| ||

| М.П. |

Приложение №2

| 0401066 |

| ПЛАТЕЖНЫЙ ОРДЕР № |

Дата Вид платежа

| Сумма прописью |

| |||||||||||||

| ИНН | КПП | Сумма |

| |||||||||||

|

| ||||||||||||||

| Сч. № |

| |||||||||||||

| Плательщик | ||||||||||||||

|

| БИК |

| ||||||||||||

| Сч. № |

| |||||||||||||

| Банк плательщика | ||||||||||||||

|

| БИК |

| ||||||||||||

| Сч. № |

| |||||||||||||

| Банк получателя | ||||||||||||||

| ИНН | КПП | Сч. № |

| |||||||||||

|

| ||||||||||||||

| Вид оп. | Очер. плат. |

| ||||||||||||

| Получатель | Наз. пл. |

| ||||||||||||

| Рез. поле |

| |||||||||||||

| № ч. плат.

| Шифр плат. док.

| № плат. док.

| Дата плат. док.

| Код | ||||||||||

| Сумма ост. пл. |

| |||||||||||||

| Содержание операции | ||||||||||||||

|

|

|

|

|

| ||||||||||

| Назначение платежа | Отметки банка | |||||||||||||

|

| ||||||||||||||

Приложение №3

| АККРЕДИТИВ № | 0401063 | ||||

| Дата | Вид платежа |

| Сумма прописью |

| ||||||

| ИНН | Сумма |

| |||||

|

| |||||||

| Сч. № |

| ||||||

| Плательщик | |||||||

|

| БИК |

| |||||

| Сч. № |

| ||||||

| Банк плательщика | |||||||

|

| БИК |

| |||||

| Сч. № |

| ||||||

| Банк получателя | |||||||

| ИНН | Сч. № (40901) |

| |||||

|

| |||||||

| Вид оп. | Срок дейст. аккредит. |

| |||||

| Наз. пл. | |||||||

| Получатель | Код | Рез. поле | |||||

| Вид аккредитива |

| ||||||

| Условие оплаты |

| ||||||

| Наименование товаров (работ, услуг), № и дата договора, срок отгрузки товаров (выполнения работ, оказания услуг), грузополучатель и место назначения | |||||||

| Платеж по представлению (вид документа) | |||||||

| Дополнительные условия | |||||||

| № сч. получателя | |||||||

| Подписи | Отметки банка | |

|

| ||

| М.П. |

Приложение №4

Приложение №5

| 0401061 | ||||||

| Поступ. в банк плат. | Оконч. срока акцепта | Списано со сч. плат. |

| ПЛАТЕЖНОЕ ТРЕБОВАНИЕ № | |||

| Дата | Вид платежа |

| Условие оплаты |

| Срок для акцепта | ||||||

| Сумма прописью |

| |||||||

| ИНН | Сумма |

| ||||||

|

| ||||||||

| Сч. № |

| |||||||

| Плательщик | ||||||||

|

| БИК |

| ||||||

| Сч. № |

| |||||||

| Банк плательщика | ||||||||

|

| БИК |

| ||||||

| Сч. № |

| |||||||

| Банк получателя | ||||||||

| ИНН | Сч. № |

| ||||||

|

| ||||||||

| Вид оп. | Очер. плат. |

| ||||||

| Наз. пл. |

| |||||||

| Рез. поле |

| |||||||

| Получатель | Код | |||||||

| Назначение платежа | ||||||||

| Дата отсылки (вручения) плательщику предусмотренных договором документов | ||||||||

| Подписи | Отметки банка получателя

| ||

| М.П. |

| № ч. плат. | № плат. ордера | Дата плат. ордера | Сумма частичного платежа | Сумма остатка платежа | Подпись | Дата помещения в картотеку | |

|

| |||||||

| Отметки банка плательщика |

[1] Хахонова Н.Н. Учет, аудит и анализ денежных потоков предприятий и организаций. – М.: ИКЦ «МарТ», 2003.

[2] Платежные системы и их развитие в России / С. В. Ануриев. - М.: Финансы и статистика. 2004.

[3] Ануриев С. В., Платежные системы и их развитие в России / С. В. Ануриев. - М.: Финансы и статистика. 2004.

[4] Ануриев С. В., Платежные системы и их развитие в России / С. В. Ануриев. - М.: Финансы и статистика. 2004.

[5] Шамраев, А.В. Перспективы направления деятельности по нормативному пути регулирования безналичных расчетов // Банковское дело. – 2006. - №11

[6] Деньги, кредит, банки / Под редакцией О.И. Лаврушина – М., «Финансы и статистика», 2001.

[7] "ПОЛОЖЕНИЕ О БЕЗНАЛИЧНЫХ РАСЧЕТАХ В РОССИЙСКОЙ ФЕДЕРАЦИИ" (утв. ЦБ РФ 03.10.2002 N 2-П) (ред. от 22.01.2008)

[8] "ПОЛОЖЕНИЕ О БЕЗНАЛИЧНЫХ РАСЧЕТАХ В РОССИЙСКОЙ ФЕДЕРАЦИИ" (утв. ЦБ РФ 03.10.2002 N 2-П) (ред. от 22.01.2008)

[9] "ПОЛОЖЕНИЕ О БЕЗНАЛИЧНЫХ РАСЧЕТАХ В РОССИЙСКОЙ ФЕДЕРАЦИИ" (утв. ЦБ РФ 03.10.2002 N 2-П) (ред. от 22.01.2008)

[10] - Шевчук Д., Безналичные расчеты в электронной форме//Финансовая газета. – 2008. - №31

[11] - Шевчук Д., Безналичные расчеты в электронной форме//Финансовая газета. – 2008. - №31

[12] - Шевчук Д., Безналичные расчеты в электронной форме//Финансовая газета. – 2008. - №31

[13] - Ливенская Е., Эквайринг: система безналичного расчета ждет законного подкрепления// Молот. -13.01.2009

[14] - Ливенская Е., Эквайринг: система безналичного расчета ждет законного подкрепления// Молот. -13.01.2009

16 Круглый стол «Электронные платежи в России: проблемы развития и государственного регулирования» [Электронный ресурс]: - Режим доступа: http://www.e-moneynews.ru/kruglyj-stol-elektronnye-platezhi-v-rossii., дата 20.12.2009

[16] - Пряжникова Ю.А., Новые способы осуществления безналичных расчетов, как основополагающий фактор снижения «теневой» экономики в России//Финансовый менеджмент. – 2008. - №2

[17] Рынок "электронных денег" в России в этом году может удвоиться [Электронный ресурс]: - Режим доступа: http://gorodkanta.ru/index.php?type=501&newsid=4532., дата 17.03.2010

[18] Электронные деньги: прошлое и настоящее [Электронный ресурс]: - Режим доступа: http://www.russianlaw.net/law/law.htm., дата 10. 04. 2007

[19] Электронные деньги: между безопасностью и комфортом [Электронный ресурс]: - Режим доступа: http://www.vesti.ru/doc.html?id=350079&cid=6., дата 29.03.2010

[20] В администрацию президента РФ сегодня поступит законопроект о национальной платежной системе. [Электронный ресурс]: - Режим доступа: http://www.rbc.ru/rbcfreenews/20100401130944.shtml., дата 01.04.2010.

[21] - Сомородинов О., Карточки и безналичные платежи//Банковские технологии. – 2008. - №7

[22] - Сомородинов О., Карточки и безналичные платежи//Банковские технологии. – 2008. - №7

[23] - Сомородинов О., Карточки и безналичные платежи//Банковские технологии. – 2008. - №7

[24] Пряжникова Ю.А., Новые способы осуществления безналичных расчетов, как основополагающий фактор снижения «теневой» экономики в России//Финансовый менеджмент. – 2008. - №2

[25] Пряжникова Ю.А., Новые способы осуществления безналичных расчетов, как основополагающий фактор снижения «теневой» экономики в России//Финансовый менеджмент. – 2008. - №2

[26] Юровицкий В.М., Пути построения в России «безналичного общества»// Финансовый вестник. – 2009. - №9