2020-01-15

2020-01-15 1676

1676Введение

Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков, товарного производства и обращения шло параллельно и тесно переплеталось. При этом банки, проводя денежные расчеты, кредитуя хозяйство, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства, способствуют росту производительности общественного труда. Практическая роль банковской системы определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам.

Современная банковская система - это сфера многообразных услуг своим клиентам - от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг, траст и т.д.).

Стабильность банковской системы имеет чрезвычайное значение для эффективного осуществления денежно-кредитной политики. Банковский сектор является тем каналом, через который передаются импульсы денежно-кредитного регулирования всей экономике. Именно необходимостью изучения такого важного компонента рыночной экономики и определяется актуальность данной темы.

Банковская система играет исключительную роль в нормальном развитии экономики стран. Россия не является исключением, и при переходе к рынку в ней сложилась новая банковская система. Естественно, она имеет некоторые особенности, свои собственные сложности и пути их разрешения. Вся система в данный момент находится в стадии становления, и не может избежать кризисов и потрясений. Именно поэтому важно понять, как свести негативные последствия к минимуму. Вот почему тема развития банковской системы России на сегодняшний день особенно важна для стабилизации экономики нашей страны.

В современной банковской системе России и других государств бывшего СССР коммерческие банки составляют первичное звено. Они выступают ее фундаментом, либо государство передало им осуществление конкретной кредитно - расчетной работы с клиентами (юридическими и физическими лицами). Коммерческие банки явились переходом от централизованно управляемой экономики к рыночной. Возникновение в производственном, снабженческом, торговом секторах нашей экономики различных коммерческих структур с альтернативными формами собственности потребовало адекватных им кредитных учреждений, работающих на сходной основе, - полном хозяйственном расчете, имеющих широкие права, базирующих свою деятельность на двух постулатах - риске и прибыли.

Современная банковская система - это сфера многообразных услуг своим клиентам - от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг, траст и т.д.).

На современном этапе развития российской экономики, в условиях продолжающейся её трансформации и становления денежного рынка ключевую роль играет эффективная деятельность как Центрального банка, так и всей банковской системы в целом, которая обеспечивает финансовыми ресурсами предприятия, организации и малый бизнес, составляющий основу любой развитой рыночной экономики. Череда финансовых кризисов, произошедших в отечественной банковской системе в последние 15 лет, только подтверждает факт наличия серьёзных проблем, как инфраструктурного, так и финансового характера, мешающих её устойчивому развитию.

I. Понятие и сущность банковской системы

Функции, механизм функционирования и структура банковской системы

Банковская система - совокупность разных взаимосвязанных банков и других кредитных учреждений, действующих в рамках единого финансово-кредитного механизма. Она является ключевым звеном кредитной системы. В двухуровневой банковской системе на первом уровне находятся Банк России (ЦБ), а на втором уровне - кредитные организации, а также филиалы и представительства иностранных банков.[1]

Мировой практике известны два типа финансовых систем, сложившихся в развитых странах. Основной признак, конституирующий тот (иной) тип финансовой системы, - роль коммерческих банков в обеспечении деятельности и финансировании промышленных корпораций.

Первый тип - банковско-ориентированная финансовая система, распространенная в континентальной Европе и Японии, Ее отличают:

а) сравнительно низкий уровень развития финансовых рынков, прежде всего рынков рискового капитала;

б) сбережения трансформируются главным образом в форму краткосрочных и долгосрочных кредитов через сеть коммерческих банков и других сберегательных институтов;

в) значительная доля всех финансовых контрактов находится в руках самих банков, а их кредитная политика прямо направлена на финансирование промышленных корпораций;

г) коммерческие банки, как правило, не имеют строгих ограничений в выборе вложений (портфель банка) и контроле за деятельностью корпораций.

Государство оказывает значительную поддержку коммерческим банкам, осуществляя иногда и прямую интервенцию.

Второй тип финансовой системы - рыночно ориентированная, господствующая в США и Великобритании. Для нее характерны:

а) высокий уровень развития рынка капитала; население большую часть своих сбережений вкладывает в производство непосредственно или через систему небанковских финансовых посредников; банки удовлетворяют потребности корпораций главным образом в краткосрочном кредите;

б) коммерческие банки жестко ограничены в формировании портфеля вложений и возможностях контроля корпораций. Государство никогда не вмешивается в деятельность банков. Оно лишь контролирует состояние денежной массы, то есть проводит монетарную политику.

Различия между указанными типами финансовых систем связаны с характеристиками экономического развития. Формирование финансовых систем Великобритании и США имело в основе изначально высокий уровень развития промышленных корпораций, надежность акций которых не вызывала сомнения.

Следовательно, у корпораций не возникало трудностей в привлечении дополнительного капитала. Увеличение капитала достигалось за счет новых эмиссий акций. Поэтому не было необходимости в долгосрочном кредитовании как способе увеличения основного капитала. Функции кредита и пополнения основного капитала разделились и в институциональном плане.

В России коммерческие банки явились результатом перехода от централизованно управляемой экономии к рыночной. Возникновение в нашей экономике различных коммерческих структур с альтернативными формами собственности потребовало адекватных им кредитных учреждений, базирующих свою деятельность на двух постулатах - риске и прибыли.

Существует несколько видов коммерческих банков. По принадлежности уставного капитала и способу его формирования различаются акционерные банки, банки с ограниченной или дополнительной ответственностью, с участием иностранного капитала. По видам совершаемых операций банки подразделяются на универсальные и специализированные, по территориальному признаку - на республиканские и региональные. В последнее время стали создаваться и банки функционального профиля - биржевые, ипотечные.

Размер банка - категория относительная, все зависит от того, какой показатель брать за основу измерения. До недавнего времени наиболее популярным признаком был размер уставного фонда банка. И, наконец, последний элемент российской банковской системы, названный законодателем, - филиалы и представительства иностранных банков.

Филиал - это обособленное подразделение иностранного банка, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства (п.2 ст. 55 ГК). В отличие от филиалов представительства лишь представляют и осуществляют защиту интересов иностранных банков в России (п. 1 ст. 55 ГК).

Представительства и филиалы не являются юридическими лицами.

Они наделяются имуществом создавшим их банком и действуют на основании утвержденных им положений [2].

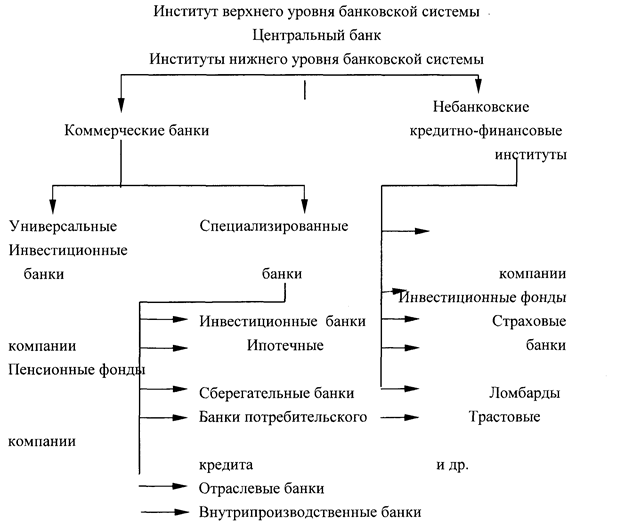

Вот как выглядит на сегодняшний день организационная схема банковской системы любой страны (см. схем.1):

Центральный банк (ЦБ), или «банк банков», - это центр кредитной системы государства. Это орган, который регулирует и контролирует деятельность всех институтов нижнего уровня банковской системы. ЦБ в большинстве стран принадлежит государству.

Но даже если государство формально не владеет его капиталом или владеет частично, ЦБ выполняет функции государственного органа. ЦБ обладает монопольным правом на выпуск в обращение (эмиссию) банкнот - основной составляющей налично-денежной массы. Он хранит официальные золотовалютные резервы, проводит государственную политику, регулируя кредитно-денежную сферу и валютные отношения. ЦБ осуществляет расчетно-кассовое обслуживание бюджета государства и участвует в управлении государственным долгом.

По своему положению в кредитной системе ЦБ играет роль «банка банков», т.е. хранит обязательные резервы и свободные средства коммерческих банков и других учреждений, предоставляет им ссуды, выступает в качестве «кредитора последней инстанции», организует национальную систему взаимозачетов денежных обязательств либо непосредственно через отделения, либо через специальные расчетные палаты.

Схема 1

Схема 1

Схема банковской системы

Коммерческие банки образуют костяк кредитной системы страны. Коммерческий банк - это негосударственное кредитное учреждение, специализирующееся на приеме депозитов, краткосрочном кредитовании и расчетном обслуживании клиентов, занимающееся также посредническими операциями, осуществляющее универсальные банковские операции для предприятий всех отраслей главным образом за счет денежных капиталов и сбережений, привлеченных в виде вкладов. Коммерческие банки проводят расчетные и платежные операции, эмиссию ценных бумаг, предоставляют ссуды и гарантии и т.д. Коммерческие банки по форме собственности подразделяются на частные (индивидуальные и акционерные) и государственные. Проводимые банками операции делятся на 3 группы:

• пассивные (привлечение средств),

• активные (размещение средств):

• комиссионно-посреднические (выполнение операций по поручению клиентов с уплатой комиссии).

Основное место в активных операциях занимает кредитование промышленных и торговых предприятий. В современных условиях наряду с ростом краткосрочных кредитов все большее значение приобретают средне- и долгосрочные кредиты, кредитование населения. Важнейшие посреднические операции — инкассовые, аккредитивные, переводные и торгово-комиссионные. Особое место в деятельности банков занимают доверительные операции и лизинг.

Инвестиционные банки занимаются финансированием и долгосрочным кредитованием различных отраслей, главным образом промышленности, торговли и транспорта. Они специализируются на эмиссионно-учредительных операциях. Через инвестиционные банки удовлетворяется большая часть потребностей промышленных и других предприятий в основном капитале. По поручению предприятий и государства, нуждающихся в долгосрочных вложениях и прибегающих к выпуску акций и облигаций, инвестиционные банки берут на себя определение размера, условий, срока эмиссии, выбор типа ценных бумаг, а также обязанности по их размещению и организации вторичного обращения. В отличие от коммерческих банков инвестиционные мобилизуют подавляющую часть своих ресурсов путем выпуска собственных акций и облигаций, а также получения кредитов от коммерческих банков. Учреждения этого типа гарантируют покупку выпущенных ценных бумаг, приобретая и продавая их за свой счет или организуя для этого банковские синдикаты, предоставляют покупателям акций и облигаций ссуды, Но хотя доля инвестиционных банков в активах кредитной системы сравнительно мала, они благодаря их учредительским связям и информированности играют в экономике важную роль.

Сберегательные банки — разновидность кредитных учреждений, специализирующихся на привлечении денежных сбережений и временно свободных средств населения в виде сберегательных вкладов, по которым выплачиваются проценты. При этом использование привлеченных ресурсов регламентируется законодательством страны и направляется на обеспечение интересов вкладчиков. Они являются также учреждениями по обеспечению безналичных расчетов и кассового обслуживания населения, кредитования потребительских нужд граждан. Сберегательные банки ведут счета по сберегательным книжкам, могут выдавать чековые книжки, предоставлять частные ссуды. Функционируют в форме сберегательных касс, ссудно-сберегательных ассоциаций, взаимно-сберегательных банков, кредитных союзов. Сберегательные банки участвуют в размещении и реализации государственных ценных бумаг, в том числе в их покупке у владельцев за счет привлекаемых ресурсов. Они действуют в пределах конкретных территорий, под контролем местных органов власти и под их гарантии. Сберегательные банки воздерживаются от вложения средств в рискованные кредитные операции. В России широкая сеть таких учреждений имеет тенденцию к укрупнению за счет объединения мелких банков и касс, превращению их в коммерческие банки универсального типа. В таком виде они являются центром сосредоточения денежных ресурсов и важнейшим средством накопления денежных масс государством, направляемых на решение важных народнохозяйственных задач. В большинстве государств мира Сберегательные банки — это учреждения, в которых аккумулируется внутренняя задолженность населению, так называемый государственный долг.

По своему положению в кредитной системе ЦБ играет роль «банка банков», т.е. хранит обязательные резервы и свободные средства коммерческих банков и других учреждений, предоставляет им ссуды, выступает в качестве «кредитора последней инстанции», организует национальную систему взаимозачетов денежных обязательств либо непосредственно через отделения, либо через специальные расчетные палаты.

Банки потребительского кредита - тип банков, которые в основном функционируют за счет кредитов, полученных в коммерческих банках, и выдачи среднесрочных и краткосрочных ссуд на приобретение дорогостоящих товаров длительного пользования и т.д.

Ипотечные банки - специализированные коммерческие банки, занимающийся выдачей ипотечных кредитов, т.е. кредитов под залог недвижимости либо на приобретение недвижимости. Кредиты ипотечного банка носят долгосрочный характер. Источником денежных средств банка выступают вклады клиентов, преимущественно тех, кто желал бы получить ипотечный кредит, и собственный капитал банка. В зависимости от направлений кредитования ипотечные банки делятся на земельные банки, предоставляющие кредит под залог земли, мелиоративные банки, предоставляющие кредит на мелиоративные работы, коммунальные банки, предоставляющие кредит под залог городской недвижимости. Ипотечный кредит применяется в основном в сельском хозяйстве, а также в жилищном и других видах строительства. В результате увеличивается размер производительно используемого капитала.

Коммерческими банками, фирмами-поставщиками оборудования, финансовыми компаниями предоставляются кредиты промышленно-торговым корпорациям под залог машин и оборудования. При этом сумма ипотечного кредита ниже рыночной стоимости закладываемого оборудования и других активов корпораций. Кроме того, размеры ипотечного кредита уменьшаются в зависимости от степени износа закладываемого оборудования.

Процентные ставки по ипотечному кредиту определяются спросом и предложением и дифференцируются в зависимости от финансового положения заемщика. Ипотечный кредит широко распространен в странах с рыночной экономикой. Ссуды выделяются на жилищное и производственное строительство под высокий процент (10-20%).

Главную роль в банковском деле играют банковские группы, в составе которых выделяются головная компания (крупный банк - холдинг), филиалы (дочерние общества), а также представительства, агентства, отделения.

Банковский холдинг - это держательская (холдинговая) компания, владеющая пакетами акций и иных ценных бумаг других компаний и осуществляющая операции с этими ценными бумагами. Выделяют чистые холдинги, занимающиеся только указанными операциями; смешанные холдинги, которые, кроме того, ведут предпринимательскую деятельность в различных сферах экономики. В этом случае холдинг создается, как правило, в связи с основанием головной компанией дочерних производственных фирм. Холдинговые компании могут иметь сложную структуру, когда головной холдинг контролирует через владение акциями, дочерние компании-холдинги, в свою очередь, являющиеся держателями акций различных фирм. Материнская (головная) холдинговая компания получает прибыль за счет дивидендов на контролируемые ею акции дочерних компаний, а также в некоторых случаях за счет перевода части прибыли дочерних компаний на основе специальных соглашений. Холдинг обычно является собственником контрольного пакета акций, за счет чего оказывает решающее влияние на функционирование подконтрольных компаний. Как правило, холдинги имеют различные правовые формы: обществ с ограниченной ответственностью, товариществ, компаний, акционерных обществ. Наиболее распространены холдинги, организованные как акционерные общества (в том числе и с участием государства).

Банки по характеру собственности делятся на: частные, кооперативные, муниципальные (коммунальные); государственные, смешанные; созданные с участием государства.[3]

Сущность банка

Центральным понятием всей банковской системы является «банк».

На бытовом уровне понятие «банки» чаще всего ассоциируются с хранилищем денег, однако более широкий подход предполагает изучение разнообразных точек зрения на это понятие. В частности, банки рассматриваются как посредническая организация, торговое предприятие, хозяйственный субъект, учреждения, организационная структура, собственность, владение, субъект финансового рынка, объект надзора и регулирования. И, наконец, банки являются носителями комплекса специфических функций, таких, как перераспределительная, контрольная, экономии издержек обращения, но прежде всего аккумуляции средств, посредническая функция регулирования денежного оборота.

Банк - финансовое предприятие, которое сосредотачивает временно свободные денежные средства (вклады), предоставляет их во временное пользование в виде кредитов (займов, ссуд), посредничает во взаимных платежах и расчетах между предприятиями, учреждениями или отдельными лицами, регулирует денежное обращение в стране, включая выпуск (эмиссию) новых денег.

Современные банки осуществляют профессиональное управление денежными ресурсами общества и выполняют разнообразные регулирующие функции в экономике относительно действующего законодательства под юрисдикцией власти.

Они предлагают клиентам широкий набор услуг, осуществляя финансовые операции разного типа. К наиболее важным из них относятся:

- предоставление кредитов разного типа;

- управление депозитами и денежными сбережениями;

- посредничество в осуществлении платежей и других денежных расчетах;

- управление капиталами в форме управления потоками имеющихся средств;

- услуги по страхованию собственности и рисков;

- посредничество в эмиссии ценных бумаг;

- трастовые услуги, то есть управление капиталом клиента на пользу и в интересах собственника капитала;

- агентские, в том числе и брокерские, услуги на фондовых биржах;

- консалтинг - предоставление консультаций по широкому кругу проблем экономической деятельности;

- решение проблем и задач инвестиционного анализа и планирования;

- аудиторские услуги и мониторинг с гарантией сбережения конфиденциальной информации с принятием ответственности за надежность инвестиций перед собственника капитала;

- факторинг - покупка банком денежных требований поставщика к покупателю и их инкассация за определенное вознаграждение;

- венчурные операции, связанные с кредитованием и финансированием научно-технических разработок, которые характеризуются высокой степенью риска капиталовложений по перспективам получения значительной прибыли;

- валютный обмен;

- обмен векселей - покупка их до окончания срока обращения;

- ответственное сбережение ценностей;

- организация чекового оборота;

- финансовое обеспечение производства в форме лицензионных соглашений;

- обеспечение платежей с помощью системы кредитных и дебитных карточек и обеспечение круглосуточного доступа к депозитным расчетам с помощью система кассовых и банковских автоматов;

- отслеживание кредитной, инвестиционной и эмиссионной предыстории субъектов рынка, защита рынка от возможных злоупотреблений, снижение риска инвестиций и т.д.

По направлениям банковской деятельности и законодательными ограничениями ее сфер и уровнем основной клиентуры различают несколько видов банков. Поэтому термин «банк» требует уточняющего прилагательного, которое характеризует тип банковских операций, назначение банка и форму собственности.

Представления банка:

1. Банк как предприятие

Как и любое предприятие, банк является самостоятельным хозяйствующим субъектом, обладает правами юридического лица, производит и реализует продукт, оказывает услуги, действует на принципах хозрасчета. Мало чем отличаются и задачи банка как предприятия - он решает вопросы, связанные с удовлетворением общественных потребностей в своем продукте и услугах, реализацией на основе полученной прибыли социальных и экономических интересов, как членов коллектива, так и интересов собственника имущества банка. Банк может осуществлять любые виды хозяйственной деятельности (разумеется, если они не противоречат и законам страны, вытекают из полномочий Устава банка). Как и любое другое предприятие, банк должен иметь специальное разрешение (лицензию).

2. Банк как учреждение или организация

Наиболее массовым представлением о банке является его определение как учреждения, как организации. "Банковские учреждения и организации"- довольно расхожий термин, сплошь и рядом его можно встретить как в серьезной научной, так и учебной литературе, банковском законодательстве, банковских документах и печати. Однако следует отметить, что банк, хотя и выполняет общественную миссию, тем не менее, имеет слабое отношение к этим понятиям. Банк как организация, как объединение людей, исторически скорее являлся уделом частного лица и лишь впоследствии, с развитием банковского дела, особенно в современных условиях хозяйствования, превратился в крупные, средние и мелкие объединения.

3. Банк как торговое предприятие

Вместе с тем банк как предприятие имеет свою специфику, его деятельность отличается от деятельности других предприятий. Эти отличия состоят в следующем: прежде всего, банки, в отличие от предприятий, занятых в сфере промышленности, сельского хозяйства, строительства, транспорта и связи действуют в сфере обмена, а не производства.

Ассоциации банковской деятельности с торговлей не случайны. Банки действительно как бы "покупают" ресурсы, "продают" их, функционируют в сфере перераспределения, содействуют обмену товарами. Банки имеют своих "продавцов", хранилища, особый "товарный запас", их деятельность во многом зависит от оборачиваемости. На этом, однако, сходство между банком и сферой торговли в основном заканчивается.

Но, сходство носит внешний характер, ибо банк торгует не товарами, а особым продуктом (например, операции с валютой, когда она покупается или продается по определенному курсу, определенной цене).

При торговле товарами имеет место встречное движение стоимости: от продавца к покупателю идет товар, от покупателя к продавцу деньги - деньги. При кредите в момент его предоставления происходит одностороннее движение стоимости: ссужаемая стоимость перемещается от кредитора к заемщику, уплата ее эквивалента откладывается; она возвращается к своей исходной юридической точке лишь при наступлении определенного срока. Различие в том, что в торговой сделке продавец получает эквивалент своего товара - деньги, при кредите кредитору возвращается не только первоначально ссуженная стоимость, но и надбавка к ней в виде ссудного процента. 4. Банк как кредитное предприятие

Кредит - это отношение между кредитором и заемщиком по поводу возвратного движения ссуженной стоимости. В кредитных отношениях, следовательно, кто-то из сторон кредитор и кто-то заемщик. В каждой данной кредитной сделке, взятой в отдельности, как бы сфотографированной в определенный момент, всегда две стороны, причем кредит выражает особое специфическое отношение между ними. В отличие от кредита банк - это одна из сторон отношений, которая хотя и может одновременно выступать в качестве кредита и в качестве заемщика, однако в каждый данный момент в отдельно взятой, опять же сфотографированной, сделке выступает то ли в качестве кредитора, то ли в качестве заемщика.

Следовательно, банк - это не само отношение, а один из субъектов отношений, принимающий в кредитной сделке одну из противостоящих друг другу сторон. Далее, отличие между банком и кредитом состоит и в том, что кредит - это отношение, как в денежной, так и в товарной форме. В банке сконцентрированы и проходят потоки только в денежной форме. При сопоставлении банка и кредита важно видеть и их исторические корни. Банк возник только тогда, когда возникли деньги, в то время как кредит функционировал и до появления денег во всех их функциях. Банк - следствие развития кредита, являющегося, в свою очередь, по отношению к банку его фундаментом.

5. Банк как агент биржи

Банки являются непременными участниками биржи. Они могут самостоятельно организовывать биржевые операции, выполнять операции по торговле ценными бумагами. Однако это не превращает банк в часть биржевой организации. Частные банки появились задолго до биржи, до возникновения купли-продажи ценных бумаг.

Торговля ценными бумагами является частью банковских операций, но далеко не главной. Именно потому, что торговля ценными бумагами довольно специфична и отлична от собственного банковского дела, она позволила бирже выделиться в качестве самостоятельного элемента рынка со специальным аппаратом и задачами.

6. Банк как посредническое предприятие

Нередко банк характеризуется как посредническая организация. Основанием для этого служит особый перелив ресурсов, временно оседающих у одних и требующих применения у других. Особенность ситуации при этом состоит в том, что кредитор, имеющий определенную часть ресурсов, желает при соответствующих гарантиях, на конкретный срок, под процент отдать ее другому контрагенту-заемщику. Интересы кредитора, однако, должны совпадать с интересами заемщика, который совсем не обязательно может находиться в данном регионе. Разумеется, в современном денежном хозяйстве такое совпадение интересов является случайным.

Консолидирующим звеном здесь выступает банк - посредник, обеспечивающий возможность осуществления сделки с учетом спроса и предложения. В отличие от индивидуального кредитора ресурсы в кармане банка теряют свое первоначальное лицо. Собрав многочисленные средства, банк может удовлетворить потребности самых разнообразных заемщиков, предоставить выбор кредита на любой вкус - срок, обеспечение, ссудный процент. Банк выступает в данном случае в роли удачливой сводницы, устраивающей знакомство двух субъектов - кредитора и заемщика.

Банк, выступая, как кредитор, как заемщик, как посредник между ними, тем не менее, с позиции своей сущности не является ни тем, ни другим, ни третьим. Банк как кредитор, банк как заемщик, банк как посредник - это лишь фрагмент его деятельности и в этом смысле лишь частица его сущности, которая не исчерпывает специфики его положения и деятельности в обществе. Любое предприятие, любое частное лицо может выступать в качестве заимодавца, ссудополучателя, осуществлять посреднические операции в сфере налично-денежных и безналичных платежей, но от этого они не превращаются в банки.

Банк - это и кредитор, и заемщик, и посредник между ними, и посредник в денежных расчетах; тем не менее, и в этих своих качествах он в полной мере раскрывает свою суть. Банк - это особое явление в хозяйственной жизни.