2020-01-14

2020-01-14 213

213Подчуфаров Игорь

Ведущий специалист консалтинговых проектов аудиторской компании «Аудитэнерго»

Оглавление журнала

В статье «Кадры решают все», опубликованной в июньском номере ЖУКа, излагалась концепция создания системы управления затратами на основе соответствующей мотивации персонала. В данной статье, являющейся логическим продолжением предыдущей, рассматривается методология создания и функционирования комплексной системы управления затратами предприятия (КСУ затратами). Главной задачей при этом становится вовлечение как можно большего числа работников предприятия в процесс сокращения затрат. Принимаемые решения основываются на диагностике, определении потенциала сокращения затрат, системе мониторинга затрат, мотивации и обучении персонала, выработке предложений по сокращению затрат.

Формирование системы

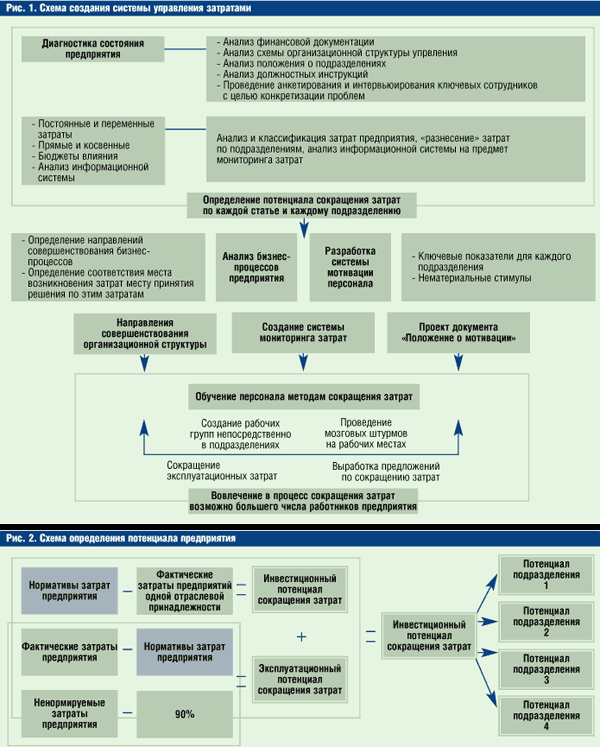

В настоящее время существует ряд эффективных инструментов управления бизнесом, которые ориентируют руководителей предприятий на достижение долговременных стратегических целей. В частности, это сбалансированная система показателей, разработанная Робертом Капланом и Дэвидом Нортоном. Несомненно, стратегическое управление на основе ССП — это верный путь к успеху. Но что делать руководителям предприятий, перед которыми поставлена единственная стратегическая задача — сократить затраты, ибо все остальные вопросы решаются на уровне холдингов, управляющих компаний и тому подобных структур? Попробуем ответить на этот вопрос, представив вниманию читателя схему создания системы управления затратами именно на уровне отдельного предприятия (см. рис. 1).

Рассмотрим подробно составляющие этого процесса.

Диагностика

В первую очередь нам необходимо определить потенциал сокращения затрат. В самом деле, пусть нам поставлена задача снизить издержки на 10% (этот показатель может быть определен требованиями конкурентного рынка). Вопрос — насколько этот показатель соответствует фактическим возможностям предприятия? Ответ должна дать диагностика состояния предприятия, охватывающая не только финансовую сторону его деятельности (финансовые показатели), но также и организационную структуру, поскольку ответы на многие вопросы лежат именно в сфере системы управления. Объективная информация о сильных и слабых сторонах, возможностях и угрозах предприятия будет получена в результате наложения данных финансового анализа на субъективные мнения как высшего руководства предприятия, так и руководителей линейных подразделений. Интервью позволит уточнить и конкретизировать проблемы, выявленные в ходе предыдущих анализов. Полученные данные будут использованы для выработки приоритетных направлений. Думается, что для выполнения диагностики потребуется участие внешнего консультанта, поскольку трудно представить себе сотрудника организации, берущего интервью у генерального директора.

Анализ и классификация затрат

Теперь обратимся непосредственно к затратам. Для как можно более точной постановки задач конкретному подразделению необходимо тщательно «разнести» расходы по подразделениям, произведя их классификацию. Мы предлагаем традиционное деление затрат на постоянные и переменные, прямые и косвенные, причем косвенные издержки необходимо распределить по подразделениям так же скрупулезно, как и прямые.

Определение бюджетов влияния

Что такое бюджет влияния? Предположим, что в составе затрат основного цеха 60% издержек — это расходы на топливо и энергетические ресурсы. В какой-то мере руководитель этого подразделения может влиять на эти затраты, изменяя технологию. Но расходы на энергоресурсы определяются еще и их закупочной ценой, которая никак не зависит от решений руководства. Определение таких бюджетов влияния позволит в дальнейшем разработать систему мотивации для соответствующих подразделений.

Определение возможности мониторинга

Возможности мониторинга затрат подразделений выявляются с помощью имеющихся средств, и затем вырабатываются рекомендации по совершенствованию информационной системы предприятия с целью получения такой возможности. Скорее всего, на данный момент (этап диагностики) информационный ресурс нам не понадобится по причине отсутствия системы мотивации и обученного персонала. Но не надо забывать, что адаптация информационной системы — процесс достаточно длительный и цель этого этапа — постановка задачи для ее совершенствования.

Определение потенциала

Каким образом на основе полученных данных мы сможем определить потенциал сокращения затрат по подразделениям и предприятию в целом? Ответ на этот вопрос дает схема на рис. 2.

Вспомните, как мы классифицировали затраты и распределяли их по подразделениям. Теперь, следуя этой схеме, мы можем определить потенциал каждого подразделения, а следовательно, и предприятия в целом. (Примечание: потенциал, равный 10% от общей суммы ненормируемых затрат предприятия, определен исходя из опыта проектов по сокращению затрат некоторых консалтинговых компаний, как российских, так и зарубежных.)

Анализ бизнес-процессов.

Определение соответствия основных и вспомогательных бизнес-процессов предприятия решаемым задачам

На этом этапе предстоит выяснить, действительно ли должностное лицо, на которое возлагается ответственность за снижение затрат, имеет реальную возможность их снизить. То есть соответствует ли место возникновения затрат месту принятия решения по этим затратам. Например, головной компанией нефтяного холдинга принято решение о строительстве у здания заводоуправления дальневосточного филиала роскошного фонтана, в который планируется вложить приличные суммы. При этом затраты отнесли на филиал, хотя решение принималось в центре. Аналогичные проблемы возможны и на предприятии, хотя и в меньших масштабах. Возможен также вариант, при котором решения по какому-либо процессу принимаются несколькими руководителями, что в корне противоречит процессному подходу к управлению. Выявление этих проблем осуществляется на основе анализа организационной структуры предприятия, должностных инструкций ключевых сотрудников, положений о подразделениях. На этом этапе также обнаруживаются сдвоенные функции, т. е. ситуации, когда одна и та же функция выполняется несколькими подразделениями; а также пропущенные функции, когда за выполнение определенной функции реально не отвечает ни одно из подразделений, и ряд других проблем. Какими же инструментами следует пользоваться при анализе бизнес-процессов? Можно, конечно, прибегнуть к стандарту IDEF0 и скрупулезно заняться их описанием. Вопрос только в том, есть ли у вас квалифицированные кадры для этой работы и значительный запас времени. Мы предлагаем использовать FAST-диаграмму, применяемую обычно для проведения функционально-стоимостного анализа. Ниже приведено краткое описание методологии ее построения.

Методология построения FAST-диаграммы

Всякий процесс, в том числе и бизнес-процесс, предназначен для выполнения какой-либо задачи, т. е. для получения так называемого продукта процесса. Описывая или создавая новый бизнес-процесс, мы должны задать себе три вопроса:

1. Зачем мы это делаем?

2. Как мы это делаем?

3. Когда мы это делаем?

Если на любой стадии изучения бизнес-процесса мы можем ответить на эти вопросы, можно считать, что логика данного бизнес-процесса соответствует достижению цели. При этом каждый последующий подпроцесс должен быть логически связан с предыдущим. Если же на какой-то стадии связь рвется, это означает, что для достижения цели не хватает какого-то подпроцесса, либо в месте разрыва подпроцесс не вписывается в главный критический путь, ведущий к цели (продукту процесса). В качестве примера рассмотрим бизнес-процесс материально-технического обеспечения. Последовательность действий будет выглядеть примерно так, как показано на рис. 3.

Таким же образом связаны и подпроцессы — каждый последующий отвечает на вопрос предыдущего «зачем?», каждый предыдущий отвечает на вопрос последующего «как?».

С помощью этой диаграммы мы можем четко определить основные подпроцессы бизнес-процесса «Материально-техническое обеспечение». А как быть со вспомогательными? В самом деле, для того чтобы определить потребность в ТМЦ, необходимо собрать заявки с подразделений; для проведения тендерных торгов — разослать приглашения на участие в тендере; чтобы доставить ТМЦ, необходимо заказать автотранспорт, оформить соответствующие документы и т. д. Эти подпроцессы не лежат на главном критическом пути, но непосредственно влияют на время выполнения основных подпроцессов. Правильно определить, к какому именно основному процессу (лежащему на главном критическом пути) относятся вспомогательные процессы, поможет нам вопрос «когда?».

· Когда мы сможем определить потребность в ТМЦ? После того как соберем заявки от подразделений.

· Когда мы сможем провести тендерные торги? После того как разошлем приглашения и получим ответные заявки на тендер и т. д. В этом случае FAST-диаграмма будет иметь вид, показанный на рис. 4.

Понятно, что при значительном количестве вспомогательных подпроцессов, относящихся к одному основному подпроцессу, первые могут изображаться как в верхней, так и в нижней части диаграммы.

А как быть, если изучение положений о подразделениях и должностных инструкциях сотрудников показали, что кроме подпроцессов, легко вписываемых в главный критический путь или относимых к вспомогательным, имеются еще некие подпроцессы, не отвечающие на комплекс вопросов «Как? Зачем? Когда?».

Такая ситуация отражена на рис. 5. На диаграмме четко видно, что данные подпроцессы никак не связаны с главным критическим путем, следовательно, они являются лишними и требуют к себе самого пристального внимания на предмет определения их стоимости и целесообразности выполнения.

Таким образом, сокращение затрат возможно уже на этапе исследования бизнес-процессов и построения FAST-диаграммы.

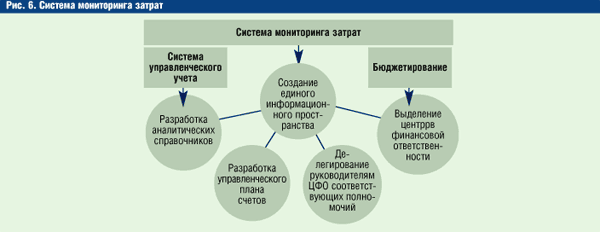

Создание системы мониторинга затрат

Вспомним далеко не новую истину: для того чтобы управлять чем-либо, необходимо видеть то, чем ты собираешься управлять. В данном случае мы обязаны не только видеть, но и измерять затраты, которыми собираемся управлять. Воспользуемся для этой цели системой мониторинга затрат, схема создания которой представлена на рис. 6.

Система мониторинга затрат базируется на трех основных «китах» — управленческом учете, бюджетировании и информационной системе предприятия. Конечно, внедрение таких систем, как управленческий учет и бюджетирование, само по себе является достаточно эффективным инструментом управления финансами и в том или ином виде присутствует практически на каждом предприятии. Для создания системы мониторинга мы будем использовать следующие элементы этих механизмов, отраженные на схеме. Управленческий учет — разработка аналитических справочников и управленческого плана счетов; бюджетирование — выделение центров финансовой ответственности (в нашем случае центров затрат) и делегирование полномочий руководителям подразделений на управление этими затратами. Собственно же мониторинг осуществляется посредством информационной системы предприятия.

Разработка системы мотивации персонала

Теперь, определив потенциал сокращения затрат каждого подразделения, бюджеты влияния подразделений, возможности организационной структуры управления, мы вплотную подошли к разработке системы мотивации, основывающейся на определенном ранее потенциале и гибко отражающей возможности каждого подразделения. К сожалению, в рамках данной статьи достаточно сложно отразить все тонкости и подводные камни, возникающие при разработке системы мотивации, ориентирующей персонал на сокращение издержек. Эту тему, как и тему обучения персонала, мы постараемся развить в следующих публикациях.

Здесь уместно будет вспомнить, что, по данным исследования, проведенного американским ученым Эдвином Локком, создание на предприятии эффективной системы мотивации позволяет повысить производительность труда в среднем на 30% (при этом 10% повышения производительности труда добились 90% всех предприятий, принявших участие в исследовании).

Пока же мы выяснили, до какого минимального уровня можно снизить затраты конкретного подразделения, выявили возможности организационной системы предприятия в части сокращения затрат и определили основные механизмы создания системы мониторинга затрат.

Рабочие группы

Возникает вопрос, а надо ли обучать весь персонал линейных подразделений функционально-стоимостному анализу, проводить тренинги по мозговым штурмам и т. д.? Вряд ли это возможно и целесообразно. Для проведения основной работы по формированию предложений достаточно создать в каждом подразделении, отнесенном к центрам затрат, рабочие группы, которые и будут заниматься этой проблематикой. К членам рабочих групп предъявляются особые требования, такие как:

· отличное знание технологии производства подразделения;

· качества неформального лидера;

· соответствующее профильное образование.

Руководителем рабочей группы в подразделении целесообразно назначить одного из заместителей руководителя линейного подразделения.

После того как в подразделениях созданы рабочие группы и проведено обучение персонала, наступает основной этап нашего процесса — генерация предложений по сокращению затрат.

Таким образом, мы получили следующие результаты:

· практическая работа по сокращению эксплуатационных затрат, реализуемая непосредственно в подразделении и не требующая дополнительных вложений;

· предложения, требующие экономической оценки и дополнительных вложений, направленные на сокращение затрат.

Вероятно, эти предложения стоит разбить в зависимости от выбранной предприятием политики на следующие группы:

1) по сроку окупаемости;

2) по требуемым вложениям.

С этой точки зрения могут быть выделены следующие группы мероприятий:

· группа A — предложения, не требующие дополнительных вложений;

· группа B — предложения, требующие относительно небольших вложений (конкретные границы устанавливаются предприятием) и/или имеющие срок окупаемости до двух лет;

· группа C — предложения, требующие незначительных дополнительных вложений и/или имеющие срок окупаемости свыше двух лет;

· группа D — предложения, требующие значительных вложений и/или имеющие срок окупаемости свыше двух лет.

Разумеется, в первую очередь внедрению подлежат предложения группы A и B.

Однако в линейных подразделениях достаточно проблематично произвести расчет экономического эффекта от ряда поданных предложений, так как у членов рабочих групп просто-напросто может не хватить для этого ни времени, ни квалификации. В связи с этим стоит подумать, на какое подразделение возложить эту задачу. Здесь опять-таки возможно несколько вариантов:

· возложить обязанности по расчету экономического эффекта от поданных предложений на экономистов финансово-экономического блока предприятия;

· включить для этой цели в рабочие группы экономистов, обладающих необходимым опытом и квалификацией.

Итак, построение системы завершено. Что дальше? Как определить тот момент, когда будет достигнута стратегическая цель? Как осуществить мониторинг уже не только затрат, но и всего процесса, по определению не имеющего конечного результата, так как продуктом системы и является сам процесс? Из анализа этих вопросов явствует, что схема функционирования системы должна представлять собой замкнутый цикл, как показано на рис. 7.

Схема разделена на три контура управления затратами. Выбор операционного цикла по каждому контуру определяется непосредственно предприятием. Очевидно, что цикл первого контура (операционного) должен соответствовать системе выплаты премии на предприятии. В случае месячной премии цикл составит месяц, в случае квартальной — квартал. Но при этом каждый раз необходима проверка на предмет достижения тактической цели. Ибо, если эта цель достигнута, необходимо переработать систему мотивации, ориентирующую персонал на достижение следующей тактической цели в рамках общей стратегии. Данный процесс образует второй контур сокращения издержек — тактический. При достижении тактической цели необходима проверка на предмет достижения цели стратегической. В этом случае работает третий контур — стратегический. Понятно, что для второго и третьего контура операционный цикл должен быть больше, чем для первого, и он будет зависеть от конкретных тактических и стратегических целей компании.

И, наконец, последнее. Защита предложений с целью подтверждения экономического эффекта для дальнейшего стимулирования работников (как материального, так и нематериального, согласно «Положению о мотивации»), а также принятие решения о внедрении осуществляются на экспертном совете предприятия, специально созданном для этой цели и имеющем необходимые полномочия. Регламент заседаний экспертного совета зависит от операционного цикла системы. В обязанности этого органа должна также входить оценка достижения тактических и стратегических целей компании.

Для того чтобы ограничить поток предложений, поступающих в совет для защиты, целесообразно создать «малые» экспертные советы непосредственно в подразделениях и делегировать им полномочия по рассмотрению предложений, к примеру, групп A и B. В таком случае на экспертный совет предприятия будут представлены предложения с действительно высоким экономическим эффектом, хотя и требующие, может быть, значительных вложений для их реализации.

Мониторинг финансового состояния предприятия  (1206)

(1206)

экономика, система, предприятие, макроуровень, показатели, мониторинг, реальный сектор, информационная поддержка, безопасность

Система мониторинга экономического состояния промышленного предприятия выполняет одновременно несколько функций. Поэтому чем более полным и качественным будет состав показателей, по которым этот мониторинг осуществляется, тем более эффективными будут управленческие мероприятия, осуществляемые руководством промышленного предприятия. Это дает нам повод рассмотреть существующие концепции систем мониторинга экономического состояния промышленного предприятия.

Применяемые до настоящего времени как на государственном уровне, так и на большинстве промышленных предприятий системы исследования экономических процессов позволяли осуществлять анализ и прогноз:

- производства и распределения валового внутреннего продукта,

- государственных финансов, финансов домашних хозяйств и реального сектора экономики в целом,

- инфляции, номинальных и реальных курсов национальной валюты,

- инвестиционной деятельности в стране и участия в ней банков.

Такое исследование экономических процессов на макроуровне весьма важно для выявления глобальных взаимосвязей основных макропоказателей, включая обобщающие показатели финансов реального сектора экономики и инструментов денежно-кредитной политики.

Вместе с тем в период трансформирования экономики и ее структурной перестройки этого недостаточно. Необходима более полная и точная оценка характера, степени влияния и эффективности применяемых инструментов денежно-кредитной политики и механизмов их воздействия во взаимосвязи с инструментами и мерами других составляющих экономической политики государства на процессы, происходящие на микроуровне, то есть на конкретном промышленном предприятии.

На этом фоне особую актуальность приобретает совершенствование системы исследований путем дополнения ее системой мониторинга промышленного предприятия.

Мониторинг промышленного предприятия – это информационно-аналитический инструмент, позволяющий связать между собой реальный сектор экономики и банковскую систему и предназначенный для выработки рациональных решений, мер воздействия на деятельность предприятия в соответствии с действующей денежно-кредитной политикой государства.

Система мониторинга промышленного предприятия позволяет в режиме реального времени производить независимую оценку тенденций его развития, получать информацию о состоянии экономической конъюнктуры в реальном секторе экономики, динамике ее текущих и возможных изменений, оперативно проводить анализ финансового состояния предприятия и важнейших факторов, определяющих его инвестиционную активность во взаимосвязи с инструментами денежно-кредитной политики.

Для этого используются три основных компонента мониторинга предприятия:

1) на уровне экономики: конъюнктурные опросы, опросы по финансовым и инвестиционным анкетам;

2) на уровне предприятия: фиксирование параметров экономического состояния, производственно-хозяйственной деятельности, маркетинга;

3) на уровне подразделений: сбор данных о закупках, запасах, производительности труда, потребления и эффективности использования ресурсов и т.д.

Руководство предприятия может не только отслеживать основные тенденции развития экономических процессов, но и оперативно оценивать воздействие факторов, определяющих возможное изменение этих процессов. Тем самым система мониторинга предприятия формирует необходимую основу для раннего обнаружения руководством возникающих в деятельности предприятия «узких мест» и позволяет повышать эффективность реализуемой стратегии.

Основными субъектами системы мониторинга промышленного предприятия являются само предприятие, его управленческий аппарат, производственные и вспомогательные подразделения. Участие всех подразделений в мониторинге является обязательным. При этом руководство предприятия обеспечивает конфиденциальность и достоверность представляемой ими информации.

Система мониторинга предприятия включает три основных взаимосвязанных блока, которые базируются на соответствующей методологии:

- ежемесячный анализ изменений экономической конъюнктуры, позволяющий оценивать динамику спроса на заемные ресурсы во взаимодействии с уровнем спроса и предложения на продукцию и другими факторами;

- ежеквартальный анализ финансового положения подразделений, позволяющий оперативно оценивать результаты хозяйственной деятельности с позиций формирования собственных источников финансирования и потребности в заемных средствах;

- ежеквартальный анализ инвестиционной активности во взаимосвязи с финансовыми результатами хозяйственной деятельности подразделений и динамикой спроса и предложения на рынке капитала.

Таким образом, в рамках создаваемой системы мониторинга промышленного предприятия можно решать следующие задачи:

- Оценивать эффективность проводимой товарной и финансовой политики с учетом реального развития общеэкономических процессов как в стране в целом, так и в рамках самого предприятия.

- Оценивать системные риски в отрасли, возникающие под воздействием структурных сдвигов в реальном секторе экономики.

- Решать практические задачи, связанные с основными функциями производства продукции, пополнением оборотных средств, запасов и компенсации дополнительных затрат на основе авансового финансирования.

- Проводить анализ и прогнозировать спрос на производимую предприятием продукцию на основе оценки финансовой ситуации на товарных рынках, изменения спроса и предложения на микроуровне, а также изменений инвестиционной активности под воздействием указанных процессов.

Создание системы мониторинга на промышленном предприятии целесообразно осуществлять в два этапа:

1-й этап – разработка пилотного проекта «Мониторинг предприятия» и его апробация на базе одного из подразделений (цеха, управления и др.).

2-й этап – создание системы мониторинга на базе остальных подразделений предприятия и обеспечение функционирования системы мониторинга на уровне предприятия в целом с макроэкономическими блоками.

Различия между предприятиями в экономическом состоянии и экономической политике обусловливают необходимость переработки методических материалов для более полного выявления специфических особенностей экономических процессов. В этой связи могут быть произведены соответствующие доработки первичных носителей информации – конъюнктурной, финансовой и инвестиционной анкет с целью определения изменения реальных показателей, что особенно важно в условиях нестабильной экономики. Кроме того, при разработке финансового блока целесообразно учитывать изменения, постоянно происходящие в системе формирования бухгалтерской и статистической отчетности.

Для включения в систему мониторинга конкретных подразделений может использоваться методика определения выборочной совокупности подразделений. На основании данной методики выделяются структурообразующие виды продукции и наиболее важные производства, производится расчет объема выборочной совокупности в целом по предприятию и в разрезе видов продукции и затрат.

В целях анализа получаемой в рамках мониторинга информации осуществляется отработка методологических подходов и методики обработки анкет и баз данных; составляются макеты выходных аналитических таблиц, схем и графиков; разрабатываются алгоритмы расчета каждого показателя выходных аналитических таблиц, определяются основные направления анализа изменений экономического состояния, финансовой ситуации и инвестиционной активности предприятия.

В процессе создания системы мониторинга промышленного предприятия необходимо обучить специалистов соответствующего подразделения вопросам методологии и методики, провести встречи с руководством основных производственных подразделений предприятия, а также с руководителями вспомогательных предприятий для предоставления ими своевременной и достоверной информации в полном объеме.

В ходе реализации пилотного проекта системы мониторинга промышленного предприятия ежемесячно проводится анализ экономического состояния и ежеквартально – анализ инвестиционной деятельности и финансового состояния предприятия.

Как правило, сопоставление данных, получаемых уже в рамках пилотного проекта, с данными аналогичных предприятий позволяет выявить «болевые точки» в экономическом состоянии предприятия; оценить изменения экономической конъюнктуры в отрасли и влияние на финансовое состояние предприятия ряда факторов, включая инструменты финансовой и производственной политики.

На последующих этапах создания, функционирования и развития системы, как правило, решаются проблемы, связанные с созданием целостной системы мониторинга на уровне всего предприятия. Прежде всего, это касается повышения качественного уровня методологического, методического и других элементов функционирования системы; усиления практической направленности использования результатов мониторинга, синхронизации предоставления данных и повышения контроля их достоверности.

При достижении положительных результатов по всему предприятию может быть издан приказ о качественном развитии системы мониторинга предприятия на основе отработки методологии и методики анализа результатов мониторинга.

В рамках процесса внедрения системы мониторинга важно осуществить повышение эффекта использования системы за счет факторов, прямо не связанных с деятельностью самой системы. К ним относятся:

* обучение представителей всех подразделений предприятия сбору, проверке достоверности и функционированию системы мониторинга предприятия, методологии и методикам анализа полученных результатов;

* определение состава подразделений для пилотного и основного проектов создания системы мониторинга, то есть участников мониторинга по каждому виду продукции в разрезе потребителей и конкретных подразделений;

* проведение работы с руководителями всех заинтересованных подразделений, участвующих в мониторинге, и руководителями всех структурных элементов: бригад, отделов и т.п. на предмет их содействия в организации работ по созданию и обеспечению функционирования системы.

После внедрения пилотного проекта, а также с учетом его ошибок и недоработок основного проекта может быть создана единая система получения, хранения и обработки первичной информации, полученной от подразделений – участников мониторинга.

Одновременно совершенствуется структура первичной и аналитической информации в рамках системы мониторинга предприятия. Например, могут быть изменены формы и состав показателей с целью более точного выявления существенных и взаимодополняющих факторов, определяющих динамику экономического состояния предприятия. Одновременно отрабатываются макеты выходной аналитической информации, совершенствуются методология тематического и агрегированного анализа на основе информационной базы системы с учетом нормативной, законодательной и внешней экономической информации.

В результате совершенствования и дополнительной структуризации система мониторинга расширяется и углубляется. В нее входят показатели, охватывающие более широкий спектр данных. В итоге система мониторинга учитывает не только данные самого предприятия, но и основные макроэкономические показатели.

При использовании системы мониторинга в течение определенного периода у предприятия появляется возможность более взвешенно позиционировать себя среди предприятий-конкурентов, а также осуществлять наблюдение и анализ изменения не только своего экономического состояния, но и отслеживать отраслевые тенденции. Это дает возможность разрабатывать стратегию диверсификации, корректировать инвестиционные планы и более четко формулировать маркетинговые стратегии предприятия.

Мониторинг предприятия и его возможная интеграция в единую информационную систему позволяют решить ряд макроэкономических проблем:

- повысить качество анализа и прогноза общеэкономических процессов на отраслевом и региональном уровнях, углубить этот анализ за счет определения фактического и ожидаемого индекса бизнес - климата в стране, по отраслям и регионам;

- своевременно выявлять диспропорции в экономике, причины их появления и принимать меры по их устранению и предотвращению;

- органам государственного управления вносить более аргументированные предложения по решению острых социально-экономических проблем.

Кроме того, благодаря созданию системы мониторинга у предприятия появляется возможность:

- точнее оценивать экономическую конъюнктуру в отрасли;

- отслеживать и прогнозировать динамику и тенденции финансово-хозяйственной деятельности предприятия, сопоставлять их с макроэкономическими показателями по отрасли и национальной экономике в целом;

- выявлять и устранять отрицательно влияющие факторы;

- обеспечивать выработку и принятие оптимальных управленческих решений по проблемам социально-экономического развития предприятия.

Позитивными результатами использования данных мониторинга предприятия являются:

- принципиальное повышение степени независимости, объективности и оперативности в оценке экономических процессов;

- создание необходимой основы для дальнейшего совершенствования инструментов стратегического управления предприятием, в частности, при совершении инвестиционных операций;

- формирование необходимой информационно-аналитической базы для решения практических вопросов по реструктуризации и диверсификации деятельности, в первую очередь на уровне отдельных производств с позиции улучшения экономического состояния предприятия.

Система мониторинга является основой комплексной реструктуризации и диверсификации деятельности предприятия, осуществляемой через реинжиниринг бизнес-процессов. Основная идея реинжиниринга заключается в фундаментальном переосмыслении и радикальном перепроектировании бизнес-процессов предприятия для достижения коренных улучшений в основных показателях его деятельности.

Необходимость реинжиниринга обосновывается высокой динамичностью современного делового мира. Непрерывные и довольно существенные изменения в технологиях, рынках сбыта и потребностях клиентов стали обычными явлениями, и предприятия, стремясь выжить и сохранить конкурентоспособность, вынуждены непрерывно перестраивать свои стратегию и тактику.

Информационные технологии являются основой реинжиниринга бизнес-процессов предприятия. Информационная поддержка решающим образом влияет на функционирование процессов и, при правильном использовании, приводит к многократному повышению их результативности.

С учетом современного подхода к проведению подобных изменений информационная система поддержки реинжиниринга промышленного предприятия предоставляет следующие возможности:

- разработка бизнес-модели предприятия непосредственно менеджерами;

- создание динамических моделей, адекватно описывающих деятельность промышленного предприятия;

- автоматизация основных этапов реинжиниринга, то есть разработка образа будущего предприятия и спецификация задач и целей;

- разработка модели существующего бизнеса;

- разработка модели нового бизнеса;

- создание информационной системы поддержки;

- внедрение нового проекта или целого бизнеса.

Для этого предлагается создание информационной системы, включающей систему мониторинга и состоящей из:

- инструментального комплекса для создания динамических интеллектуальных систем в управлении и моделировании деятельности предприятия;

- инструментального многофункционального комплекса для проведения реинжиниринга, созданного на базе интеллектуальной системы.

Предлагаемая система может способствовать ускорению процесса принятия управленческих решений и максимально повысить их эффективность.

Таким образом, целесообразно развивать и расширять возможности системы мониторинга в следующих направлениях:

- сценарии и прогнозы безопасного развития предприятия в рамках межгосударственных, региональных, национальных и отраслевых товарных рынков;

- анализ и моделирование бизнес-процессов в условиях реструктуризации и диверсификации предприятия;

- экономические и математические модели конкурентоспособного развития промышленных технологий и инвестиционных проектов с учетом коммерческих рисков, экономических, экологических и социальных аспектов развития предприятия;

- интегрированные информационные системы поддержки управления инвестиционными проектами в течение всего жизненного цикла производственных технологий и управление экономикой предприятия;

- совместимость баз данных технико-экономических показателей и параметров эффективности производственных технологий, переход на использование рекомендованных, стандартных и аттестованных технологических данных;

- способы реализации энергосберегающих технологий в условиях реального состава оборудования и устаревающих основных средств;

- информационная безопасность, интернет-технологии;

- использование результатов моделирования основных характеристик цикла производства и прогнозных результатов возможностей предприятия для формирования положительного общественного мнения в отношении развития отрасли.

| Организация процесса бюджетирования на предприятии: как и с чего начать | Финансовый менеджмент, Корпоративные финансы |

| 17 декабря 2008 | Просмотров: 16145 | Печать | |

Автор: Валерий Aлександрович Щербаков, кандидат экономических наук, доцент; руководитель кафедры финансов и налоговой политики факультета бизнеса Новосибирского государственного технического университета.

I. Вводные рекомендации

II. Подготовка процесса бюджетирования

III. Формирование бюджетов

IV. Контроль (мониторинг) исполнения сводного бюджета

V. Центры ответственности

Ведение на постоянной основе процесса сквозного планирования (бюджетирования) невозможно без наличия адекватной организационной структуры предприятия. Составление операционного, инвестиционного, финансового и сводного бюджетов требует наличия подразделений с соответствующими функциями и полномочиями.

На небольших предприятиях проект сводного бюджета обычно составляется бухгалтерией и утверждается генеральным директором, на средних и крупных предприятиях сводный бюджет, как правило, утверждается правлением.

В организационной структуре процесса бюджетирования выделяют субъекты планирования и объекты планирования:

· субъекты планирования — подразделения, участвующие в разработке сводного бюджета: аппарат управления организацией. Он рассматривает, корректирует и представляет на утверждение бюджетные показатели объектов планирования. К ним относятся планово-экономические, финансово-экономические, планово-аналитические службы, отдел труда и заработной платы, управление маркетинга и сбыта и др.;

· объекты планирования — подразделения, которым составляется сводный бюджет и которые ответственны за выполнение сводного бюджета: производственные цехи, служба сбыта, отдел снабжения, складские службы и др.

В «чистом виде» субъектов планирования не бывает, так как любое подразделение предприятия ответственно за выполнение того или иного бюджетного задания. Например, планово-экономическая служба, составляющая бюджетные сметы затрат функциональных служб, имеет свою бюджетную смету затрат, за выполнение которой оно ответственно и т.д.

Обычно различают две схемы организации работ по составлению бюджетов:

1. по методу break-down (сверху — вниз): работа по составлению бюджета начинается «сверху», т.е. руководство предприятия определяет цели и задачи, в частности, плановые показатели по прибыли. Затем эти показатели во все более детализированной форме, по мере продвижения на более низкие уровни структуры предприятия, включаются в планы подразделений

2. по методу build-up (снизу — вверх) поступают наоборот. Например, расчет показателей реализации начинают отдельные сбытовые подразделения, а затем уже руководитель отдела реализации предприятия сводит эти показатели в единый бюджет, который впоследствии может войти составной частью в общий бюджет предприятия.