2020-01-14

2020-01-14 134

134Ефективність системи менеджменту – це показник, який характеризується співвідношенням витрат на здійснення управлінських функцій і результатів діяльності організації.

Система показників ефективності управління ґрунтується на зіставленні досягнутих організацією результатів у її вартісному еквіваленті з величиною управлінських зусиль. Управлінські зусилля можуть бути оцінені у кількісному виразі через величину витрат на управління.

Таблиця 1

Аналіз витрат на управління

| Групи витрат | Формули для розрахунку |

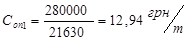

| 1. Співвідношення витрат на оплату праці до загальної кількості виробленої продукції |  ,

де Зп.к.с. – заробітна плата керівників/спеціалістів;

Ов – загальна кількість виробленої продукції.

Зп.к.с. =280000 грн.

Ов =21630 тонн ,

де Зп.к.с. – заробітна плата керівників/спеціалістів;

Ов – загальна кількість виробленої продукції.

Зп.к.с. =280000 грн.

Ов =21630 тонн

, ,

,

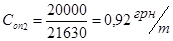

де Пр – премії і доплати управлінцям з фонду матеріального заохочення

Пр =20000 грн. ,

де Пр – премії і доплати управлінцям з фонду матеріального заохочення

Пр =20000 грн.

|

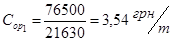

| 2. Співвідношення витрат на організацію і забезпечення управління до загальної кількості виробленої продукції |  ,

де Вндр – витрати на науково-дослідні роботи щодо організації управлінської праці, Вндр =76500 грн. ,

де Вндр – витрати на науково-дослідні роботи щодо організації управлінської праці, Вндр =76500 грн.

, ,

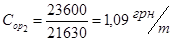

де Внав – витрати на підвищення кваліфікації, і перепідготовку/підготовку керівного складу та менеджерів, Внав =23600 грн

де Внав – витрати на підвищення кваліфікації, і перепідготовку/підготовку керівного складу та менеджерів, Внав =23600 грн

|

| 3. Співвідношення накладних витрат до загальної кількості виробленої продукції |  ,

де Ввід – витрати на службові відрядження.

Ввід =6200 грн ,

де Ввід – витрати на службові відрядження.

Ввід =6200 грн

,

де Вінф – витрати на Інтернет, зв’язок з партнерами, телефонний зв’язок, поштово-телеграфний.

Вінф =31200 грн ,

де Вінф – витрати на Інтернет, зв’язок з партнерами, телефонний зв’язок, поштово-телеграфний.

Вінф =31200 грн

,

де Впрес – витрати на організацію ділових зустрічей, прес-конференцій.

Впрес =14400 грн ,

де Впрес – витрати на організацію ділових зустрічей, прес-конференцій.

Впрес =14400 грн

|

Чим менші витрати (таблиця 1) з розрахунку на одиницю продукції, тим ефективнішою вважається система менеджменту організації.

Після аналізу витрат на управління розраховують показник ефективності управління (Еу):

,

,

де Рк – кінцевий результат, отриманий підприємством (наприклад чистий прибуток) за певний період часу,

Ву – витрати на управління за той же період.

Рк =459700 грн.

Ву =451850 грн.

Зазначений показник можна розраховувати і за іншою формулою:

,

,

де К – кількість управлінського персоналу.

К =74 чол.

Ефективність управління, розрахована таким чином, відображає економію живої та уречевленої праці у ній, яка полягає в скороченні трудомісткості виконання управлінських операцій та процедур. Економію живої та уречевленої праці апарату управління можна розраховувати за формулою:

,

,

де Чпу – чисельність працівників апарату управління;

ПВП – промислово-виробничий персонал.

Чпу =18 чол.

ПВП =614 чол.

Для характеристики специфіки управлінської праці на підприємстві використовують якісні показники ефективності системи менеджменту організації.

Таблиця 2

Якісні показники ефективності системи менеджменту організації

| Назва показника | Алгоритм розрахунку |

| 1. Рівень керованості |  ,

де Ун – норма керованості,

Уф – фактична кількість підлеглих у керівника.

Ун =7; Уф =16 чол ,

де Ун – норма керованості,

Уф – фактична кількість підлеглих у керівника.

Ун =7; Уф =16 чол

|

| 2. Співвідношення кількості лінійного та функціонального персоналу |  ,

де Алк – кількість лінійних керівників,

Афк – кількість працівників функціональних служб.

Алк =6 чол.; Афк =114 чол ,

де Алк – кількість лінійних керівників,

Афк – кількість працівників функціональних служб.

Алк =6 чол.; Афк =114 чол

|

| 3. Коефіцієнт цілеспрямованості структури управління |  ,

де Аауп – кількість адміністративно-управлінського персоналу, зайнятого вирішенням спеціальних проблем,

Ауп – загальна кількість управлінського персоналу.

Аауп =9 чол.; Ауп =74 чол. ,

де Аауп – кількість адміністративно-управлінського персоналу, зайнятого вирішенням спеціальних проблем,

Ауп – загальна кількість управлінського персоналу.

Аауп =9 чол.; Ауп =74 чол.

|

| 4. Коефіцієнт дублювання функцій |  ,

де Крз – кількість видів робіт, закріплених за декількома підрозділами,

Крн – кількість видів робіт згідно нормативів.

Крз =7; Крн =15 ,

де Крз – кількість видів робіт, закріплених за декількома підрозділами,

Крн – кількість видів робіт згідно нормативів.

Крз =7; Крн =15

|

| 5. Коефіцієнт глибини спеціалізації управлінських робіт |  ,

де Тр.п.проф. – Обсяг робіт профільних для даного підрозділу,

Тр – загальна кількість робіт, які виконує підрозділ

Тр.п.проф. =3; Тр =9 ,

де Тр.п.проф. – Обсяг робіт профільних для даного підрозділу,

Тр – загальна кількість робіт, які виконує підрозділ

Тр.п.проф. =3; Тр =9

|

Витрати на управління становлять невелику частину собівартості продукції. Найбільшу частку витрат становлять витрати на оплату праці.

Кожен управлінець в середньому приносить близько 6212,16 грн. прибутку щорічно.

Організаційна структура має нормальну норму керованості, яка становить 0,44. Розрахувавши якісні показники ефективності системи менеджменту було з’ясовано, що на 44% підприємство забезпечено кваліфікованими керівниками, 5% лінійних керівників мають вплив на функціональні служби. Також було визначено, 12 % управлінців займаються вирішенням спеціальних проблем, тобто вони більш широко спеціалізуються на конкретній діяльності. На підприємстві коефіцієнт дублювання функцій становить 47 %. Розрахунок коефіцієнту глибини спеціалізації управлінських робіт показав, що відношення робіт профільних для підрозділу до робіт, які виконуються підрозділом, становить 33 %.

ВИСНОВОК

Отже, планування спрямоване на оптимальне використання можливостей організації, у тому числі на найефективніше використання всіх видів ресурсів і усунення помилкових дій, які можуть призвести до спаду ефективності діяльності організації.

“Коломийська дослідна станція Івано-Франківського інституту АПВ” чітко формує свої плани (складання бізнес-плану та технологічних карт). Але як і на кожному підприємстві, виникають незначні упущення і економічні та матеріальні проблеми. Для усунення цих проблем підприємству потрібно удосконалити своє планування, а саме запровадити:

· матеріальне планування;

· сезонне планування;

· планування інформаційно-роз’яснювальних робіт;

· загальне планування;

· принципи планування, тощо.

Удосконаливши своє планування підприємство “Коломийська дослідна станція Івано-Франківського інституту АПВ” зможе визначити свої управлінські цілі, сформувати стратегічне і тактичне планування, покращити як економічний, так і матеріальний стан, підвищити продуктивність праці та якість продукції.

За допомогою складання бізнес-плану і технологічних карт підприємство досягло великих результатів, але на цьому не потрібно зупинятися, потрібно іти до своєї цілі і долати всі перешкоди, які стоять на виробничому шляху.

Прибутковість і розвиток дослідної станції, у значній мірі, залежить від виконання плану, особливо в галузі рослинництва, яка дає високу питому вагу у фінансовій частині цього наукового центру. В цілому стан Коломийської дослідної станції потребує покращення.

Як наслідок можна в загальному зробити такий висновок, що планування – необхідна передумова успішної діяльності будь-якого ділового починання підприємства, а Підприємство “Коломийська дослідна станція Івано-Франківського інституту АПВ” не використовує всі можливості планування і це впливає на економічні і матеріальні показники її розвитку, які потребують значного зростання.