2020-01-15

2020-01-15 90

90

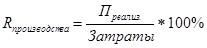

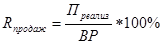

Для оценки финансового состояния предприятия рассчитаем следующие показатели рентабельности:

- Рентабельность производства:

Изменение за год составило 0,5%. Видим, что на конец 2006 года этот показатель ухудшился по сравнению с началом 2006 года. Это могло произойти вследствие снижения выручки от реализации.

- Рентабельность продаж:

Изменение за год составило 0,2 %. Видим, что на конец года этот показатель также ухудшился.

- Выручка от реализации

167744 руб.

167744 руб.

110075 руб.

110075 руб.

Изменение за год составило: ∆ВР=-57669руб.

Тр=65%

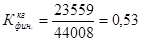

- Рентабельность инвестиционного капитала:

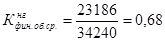

Рассмотрим IV и V разделы бухгалтерского баланса. Мы видим, что у предприятия отсутствуют долгосрочные обязательства, как за отчетный, так и за предыдущий год. Это может говорить о том, что предприятие не хочет рисковать, взяв на себя долгосрочные кредиты и займы, и старается обойтись собственными средствами и краткосрочными обязательствами. Краткосрочные обязательства предприятия составили на начало года 23186 тыс. руб., на конец года 23559 тыс. руб., а изменение за год составило 373 тыс. руб.

- Рентабельность собственного капитала:

Изменение за год составило 0,03%.

Далее дадим оценку финансовой устойчивости ЗАО «Тамбовмебель» по следующим показателям:

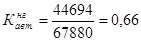

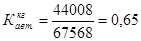

- Коэффициент финансовой независимости (автономии)

Изменение за год составило -0,01. Этот коэффициент показывает, какая доля активов может быть покрыта за счет собственных средств.

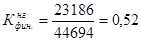

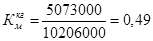

- Коэффициент соотношения заемных и собственных (в том числе оборотных) средств (коэффициент финансирования).

Изменение за год составило 0,1. То есть возросла доля заемного капитала по отношению к собственному. Это отрицательный момент.

- в т. ч. оборотных средств:

Изменение за год составило -0,01, т. е. мы видим, что доля заемного капитала по отношению к оборотным средствам уменьшилась на 1%.

- Коэффициент маневренности СК:

Изменение за год составило 0,1, что говорит о том, что степень финансирования оборотных средств собственными источниками улучшилось на 10% по сравнению с началом года.

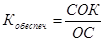

- Коэффициент обеспеченности собственными оборотными средствами оборотных активов:

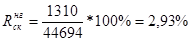

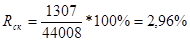

- ТрПЧ> ТрП>ТрВР >ТрК >100%

1.  =1310 тыс.руб.

=1310 тыс.руб.  =1307 тыс.руб.

=1307 тыс.руб.  =99,77%

=99,77%

2. Пнг= 1736 тыс. руб. Пкг=1714 тыс.руб.  =98,73%

=98,73%

3. ВРнг=167744 тыс.руб. ВРкг=110075 тыс.руб.  =65,6%

=65,6%

4. Кнг=44694 тыс.руб. Ккг=44008 тыс.руб.  =98,46%

=98,46%

Получили следующее соотношение:

99,77%< 98,73% >65,6% <98,46% <100%

Таким образом, мы видим, что не соблюдается так называемая «золотая» формула бизнеса. Видно, что темпы роста показателей <100%-это негативная тенденция.