2020-01-15

2020-01-15 240

240В недавней истории отечественной банковской системы, можно выделить ряд этапов в зависимости от основных направлений деятельности, которые обеспечивали достаточный уровень прибыльности бизнеса:

· 1991 - 1994 гг. - начальный этап становления в условиях гиперинфляции, когда за счет огромного процентного спрэда можно было получать высокую прибыль без внедрения технологий по снижению себестоимости бизнеса.

· 1995 - 1998 гг. - этап спекулятивной экономики, позволявший удерживать хороший уровень прибыльности за счет высоких ставок на рынке ГКО-ОФЗ (фактически кредитовалось лишь государство; логическим завершением этого этапа стал дефолт 1998 г.)

· Конец 1998 - 2000 гг. - посткризисный переходный период, когда многие банки ликвидировались, а оставшиеся функционировали с низким уровнем рентабельности, за счет кредитования крупных клиентов.

· С 2001г. по сегодняшний день - активное развитие традиционных банковских операций - корпоративное кредитование и привлечения вкладов населения; начиная с 2003 г. - потребительского кредитования.

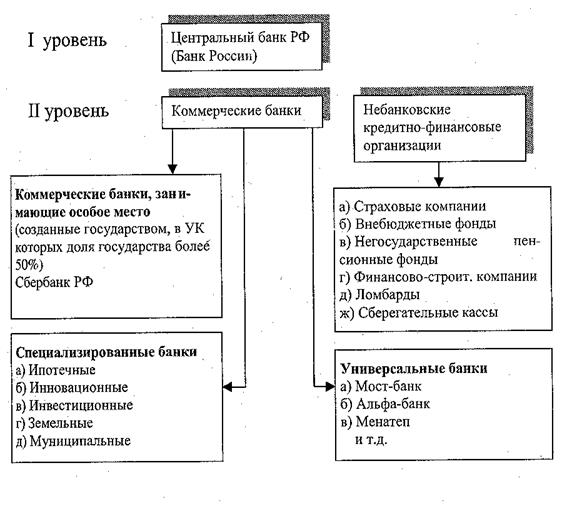

В настоящее время в России сформирована двухуровневая банковская система: 1 уровень - ЦБ России, 2 уровень - коммерческие банки и другие финансово-кредитные учреждения, осуществляющие отдельные банковские операции. Схема отражена на рисунке 1.

Рисунок 1. Банковская система

Россия стала далеко не первой страной, столкнувшейся в 2008 году с масштабным экономическим кризисом и кризисом банковской системы в частности.

Причины российского банковского кризиса 2008-2009 гг. лежат далеко за пределами страны, а экономическая ситуация ухудшилась не за один день, этому предшествовал ряд других процессов, последствия которых постепенно накапливались и просто не могли не привести к тому, что мы имеем сейчас.

За последние 20 лет в мировой экономике произошли значительные и обширные изменения. Сокращение государственного вмешательства в экономику, либерализация финансовых рынков, активная приватизация государственной собственности совпали с развитием новых информационных технологий. Все эти перемены позволили сформировать новые финансовые рынки и связать национальные системы в единый рынок.

Во время финансового кризиса банковская система страдает первой. Можно сказать, что в результате мирового финансового кризиса наступил банковский кризис в России. К его основным причинам можно отнести следующие:

· Низкая капитализация большинства банков в России.

· Низкий уровень доверия банков друг к другу.

· Неразвитость рынка межбанковского кредитования.

Крупные (системообразующие) российские банки, такие как Сбербанк, ВТБ, Газпромбанк, ВЭБ имеют возможность брать дешевые кредиты на Западе. Когда на Западе начался финансовый кризис, банки, занимавшие там, потеряли такую возможность. Таким образом, банкам, с небольшим капиталом, живущим на заемные средства, пришлось отдавать долги. В этой ситуации перекредитоваться им стало негде – дешевые кредиты на Западе не дают, рынок межбанковского кредитования не работает. В результате такие банки не могут выполнять свои обязательства, как перед вкладчиками, так и пред кредиторами.

Явные проявления банковского кризиса начались в сентябре 2008 года, когда потери по индексу ММВБ достигали 10%, акции Сбербанка и ВТБ теряли по 30%, ставки МБК для банков первого круга подскакивали до 20% годовых, для более мелких банков – до 45% годовых. Ставки МБК упали с 25% до 6-7%. Бюджет РФ выделил средства в размере 500 млрд руб. на поддержку фондового рынка, была снижена норма резервирования для банков в сумме на 300 млрд. руб. Выделены дополнительные средства для размещения на депозитах крупнейших банков. Общие вливания составили 1,5 трлн руб.

Начался мощный отток частного капитала, который сопровождался резким падением цен на акции на российских фондовых биржах. Российские компании и банки оказались отрезанными от иностранных источников финансирования. В сентябре чистый отток капитала из России составил $26 млрд.

Ухудшилась ситуация с ликвидностью кредитных организаций. Некоторые банки начали задерживать платежи и выдачу средств со вкладов населения. В результате усиливавшегося недоверия банков друг к другу резко снизились объемы операций межбанковского кредитования. Началось стремительное падение мировых цен на нефть и другие экспортируемые Россией товары. Заметно ухудшилось финансовое положение производителей экспортной продукции.

Главная характеристика любого банка - структура его активов и пассивов.

Турбулентность на мировых финансовых рынках привела к снижению основного показателя банковского сектора - активов. Впервые с начала 2009 года они упали: за пять месяцев было зафиксировано снижение на 2,2%. Рост восстановился лишь по итогам восьми месяцев, но и эта тенденция долго не продлилась. По итогам октября банки показали снижение активов по сравнению с началом года - минус 0,1% (за аналогичный период 2008 года был рост на 25,6%).

Виной всему сжатие кредитного рынка - в январе-октябре портфель кредитов нефинансовому сектору вырос всего на 1,2%, а физлицам - упал на 10,5%.

Главным шагом в регулировании банковского сектора в 2009 году, по мнению банкиров, стало смягчение требований по созданию резервов. Новые антикризисные нормы были введены указанием ЦБ, действие которого распространялось на весь год, а затем было продлено - после долгих дискуссий - и на первое полугодие 2010 года. И 26 марта Совет директоров Банка России принял решение о снижении ставки рефинансирования и процентных ставок по отдельным операциям Банка России на 0,25 процентного пункта. С 29 марта 2010 года она составляет рекордные 8,25%. В этом году банк уже опускал ставку, а в прошлом - делал это 10 раз, снизив её в общей сложности на 4,25%.

Чтобы понять важность этой меры, достаточно вспомнить, что послабления, по данным ЦБ, позволили российским банкам сэкономить на создании резервов около 300 млрд рублей, или около 10% капитала всей системы.

В 2009 году банковский сектор накачивали ликвидностью, смягчили требования по отражению "плохих" активов. Более того, либеральные нормы даже пролонгировали на первое полугодие 2010 года. Будут ли эти правила действовать потом - неизвестно. Если нет, то, возможно, тут-то и начнутся проблемы, связанные с системным несоответствием нормативам ЦБ, признают участники рынка. Однако в целом они все же не прогнозируют системных сбоев.

Практикум

Норма обязательных резервов коммерческого банка равна 7 %, а депозиты составляют 49 млн. долл. Обязательные и избыточные резервы банка составляют 14 млн. долл. Как измениться предложение денег в экономике, если банк использует все избыточные резервы для выдачи кредитов?

Решение:

Депозиты = 49 млн. долл.

Норма обязательных резервов (r) = 7 %

Обязательные резервы = Депозиты * Норму обязательных резервов =

= 49 * 0.07= 3.43 млн. долл.

Избыточные резервы = 14 – 3.43 = 10.57 млн. долл.

Найдем денежный мультипликатор:

Mb = 1*100 = 1*100 = 14.28

r 7 %

10.57 млн. долл. * 14.28 = 150,94 млн. долл.

Если банк использует все избыточные резервы для выдачи кредитов,

то предложение денег в экономике увеличится на 150,94 млн долл.

Ответ: 151 млн. долл. — изменения предложения денег в экономике.

ЗАКЛЮЧЕНИЕ

Банки играют очень важную роль в экономике. Налаживание нормально функционирующей банковской системы дало возможность и пути выздоравливания экономики. Сегодня банки заняли столь важное место в хозяйстве большинства стран, что любые сбои в их работе сотрясают страны подобно землетрясениям. И связано это, прежде всего с тем, что банки сегодня выполняют основную часть работы по переводу денег от покупателей к продавцам, обслуживая систему расчетов в экономике.

Рассмотрев устройство банковской системы Российской Федерации, можно прийти к выводу, что это очень сложная структура, все элементы которой тесно связаны между собой. Нормальное развитие экономики просто невозможно без хорошо функционирующей банковской системы, то есть, банков, пользующихся доверием клиентов и обслуживающих их быстро, надёжно и рационально.

Россия стала далеко не первой страной, столкнувшейся в 2008 – 2009гг. с масштабным экономическим кризисом и кризисом банковской системы в частности.

К настоящему времени ситуация в банковской системе в значительной мере стабилизировалась. Отток вкладов населения из банков достиг максимума в октябре 2009 г. (тогда он составил 6%) и практически прекратился в ноябре. В декабре 2009 возобновился приток средств населения во вклады. В последние 3 месяца не принято ни одного решения о санации банков. Ситуация с ликвидностью нормализовалась. Девальвация была постепенной и управляемой.

Литература

Официальные документы:

1. Конституция Российской Федерации, 12.12.1993 г.

2. Гражданский кодекс Российской Федерации.

3. Федеральный закон от 3 февраля 1996 г. 17 - ФЗ «О внесении изменений и дополнений в Закон РСФСР “О банках и банковской деятельности в РСФСР».

4. Федеральный закон от 10 июля 2002 г. 86 - ФЗ «О Центральном банке Российской Федерации (Банке России)».

5. Федеральный закон от 11 августа 2005 г. 37 - ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

6. Заявление Правительства Российской Федерации и Центрального банка Российской Федерации о Стратегии развития банковского сектора Российской Федерации на период до 2008 года.

Учебники, монографии, сборники научных трудов:

7. Экономическая теория. Под ред. Николаевой И.П. М. ЮНИТИ, 2008г.

8. Экономическая теория. Под ред. Николаевой И.П. М. Проспект 2006 г.

9. Макроэкономика. Теория и российская практика. Под ред. Грязновой А.Г., Думной Н.Н., 2006г.

10. Лаврушин О.И., Афанасьева О.Н., Корниенко С.Л. Банковское дело: современная система кредитования - М.: КноРус, 2007г.

11. Жарковская Е.П., Арендс И.О. Банковское дело. - М.: «Омега-Л», 2007г.

12. Киселева Е.А.. Макроэкономика. - М.: Эксмо, 2007г.

Статьи из журналов и газет:

13. Чувиляев П. 7 трилионов на кризис. Журнал «Деньги» № 50 (705) от 22.12.2008г.

14. Чайкина Ю., Алешкина Т. Банки простились с длинным долларом. Газета «Коммерсантъ» № 55П (4110) 30.03.2009г.

15. Информационно-аналитический бюллетень «Россия: экономическое и финансовое положение». М.: ЦБ РФ, май 2007.

Электронные источники:

16. http://www.bankdelo.ru/ - журнал «Банковское дело».

17. http://www.economic-crisis.ru/novosti-crizisa/bankovskij-krizis-v-vrossii.html - Банковский кризис в России: причины, последствия кризиса банковский системы – 2008г.

18. http://www.cbr.ru/ - официальный сайт ЦБ РФ.

19. http://www.garant.ru - информационно-правовой портал «Гарант».

20. www.gks.ru

21. www.rbc.ru

22. www.banki.ru