2020-01-14

2020-01-14 214

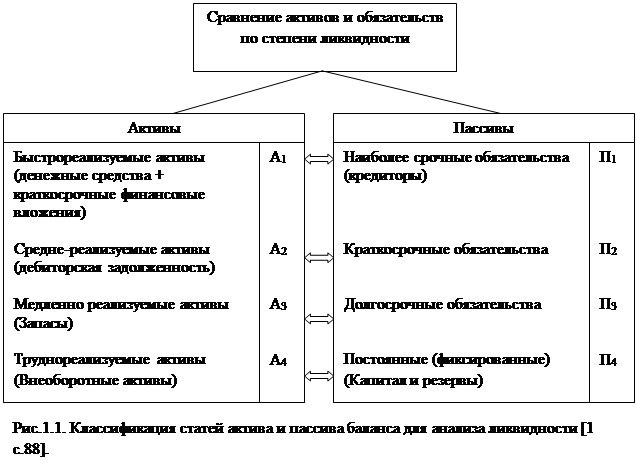

214I.Анализ ликвидности баланса

На практике платежеспособность предприятия выражается через ликвидность его баланса.

Основная часть оценки ликвидности баланса – установить величину покрытия обязательств предприятия его активами, срок трансформации которых в денежные средства (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Для осуществления анализа активы и пассивы баланса классифицируются по следующим признакам:

· по степени убывания ликвидности (актив);

· по степени срочности оплаты обязательств.

Такая группировка статей актива и пассива баланса представлена (см. рис. 1.1.)

|

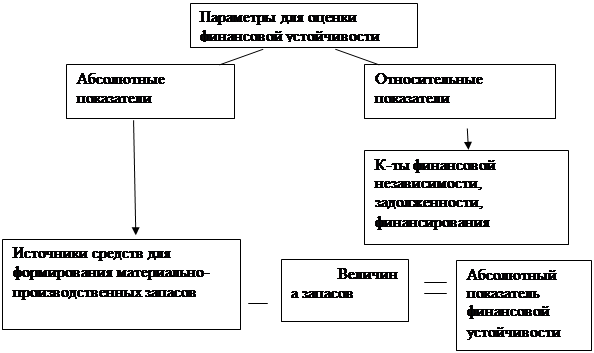

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель(М)

М=(СОС; CДИ; ОИЗ)

М=(СОС; CДИ; ОИЗ)

Данная модель характерезует тип финансовой устойчивости предприятия

Условия абсолютной ликвидности следующие: А1 ≥ П1; А2≥ П2; А3 ≥ П3; А4 < П4.

Обязательным условием ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит балансирующий характер. Его выполнение свидетельствует о наличии у предприятия собственных оборотных средств (капитал и резервы – внеоборотные активы).

Теоретически дефицит средств по одной группе активов компенсируется избытком по другой. Однако на практике менее ликвидные активы не могут заменить более ликвидные средства. Поэтому если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

Сравнение А1 с П1 и А1 + А2 с П2 позволяет установить текущую ликвидность предприятия, что свидетельствует о его платежеспособности на ближайшее время. Сравнение А3 с П3 выражает перспективную ликвидность, что является базой для прогноза долгосрочной платежеспособности [1, с.87-88].

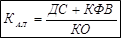

I. Абсолютный показатель ликвидности

При анализе баланса на ликвидность необходимо обратить внимание на такой важный показатель, как чистый оборотный капитал (свободные средства, находящиеся в обороте предприятия) (1.5.):

ЧОК = ОА – КО

1.5.

где ЧОК – чистые оборотные средства;

ОА – оборотные активы;

КО – краткосрочные обязательства.

Изменение уровня ликвидности устанавливается по динамике абсолютной величины чистого оборотного капитала. Он составляет сумму средств, оставшихся после погашения всех краткосрочных обязательств. Поэтому рост данного показателя отражает повышение уровня ликвидности предприятия [1, с.87-90].

II. Относительные показатели ликвидности

Уровень ликвидности и платежеспособности предприятия оценивается с помощью специальных показателей – коэффициентов ликвидности, основанных на сопоставлении оборотных средств и краткосрочных пассивов [2, с.151]:

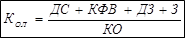

1. Коэффициент абсолютной (быстрой) ликвидности (1.6.), показывает, какую часть краткосрочной задолженности может погасить в ближайшее время предприятие на дату составления баланса. Рекомендуемое значение 0,15-0,2. Низкое значение указывает на снижение платежеспособности.

|

1.6.

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

КО – краткосрочные обязательства.

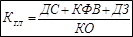

2. Коэффициент текущей (уточненной) ликвидности (1.7.), показывает прогнозируемые платежные возможности предприятия в условиях современного проведения расчетов с дебиторами, рекомендуемое значение 0,5-0,8. Низкое значение указывает на необходимость систематической работы с дебиторами, чтобы обеспечить ее преобразование в денежные средства.

|

1.7.

где ДЗ – дебиторская задолженность;

3. Коэффициент общей ликвидности (1.8.), показывает достаточность оборотных средств у предприятия для покрытия своих краткосрочных обязательств. Характеризует также запас финансовой прочности вследствие превышения оборотных активов над краткосрочными обязательствами рекомендуемое значение показателя 1-2. Низшая граница указывает на то. Что оборотных средств должно быть достаточно для покрытия краткосрочных обязательств.

|

1.8.

где З – запасы товарно-материальных ценностей [1, с.92].

Обязательным условием абсолютной ликвидности баланса является выполнение первых 3х неравенств. Четвертое неравенство носит балансирующий характер.

1) Анализ ликвидности баланса

Основная часть оценки ликвидности баланса- установить величину покрытия обязательств предприятия его активами, срок трансформации которых в денежные средства (ликвидность) соответствует сроку погашения обязательств(срочности возврата)

Для осуществления анализа активы и пассивы баланса классифицируются по признакам:

1. По степени убывания ликвидности(актив)

2. По степени срочности оплаты обязательств

Условия абсолютной ликвидности:

А1>=П1

А2>=П2

А3>=П3

А4 < П4

Абсолютные показатели ликвидности баланса Предприятия Getliņi EKO

| Актив | На начало года | На кон. | Пассив | На начало года | На кон. | Платежный излишек(+) | ||

| На нач.года | на конец от.года | |||||||

| А1 | 1871377 | 2165487 | П1 | 7119942 | 6186719 | 5248565 | 4021232 | |

| А2 | 660458 | 712995 | П2 | 1621211 | 1428124 | 960753 | 715129 | |

| А3 | 40778 | 51915 | П3 | 5498731 | 4758595 | 5457953 | 4706680 | |

| А4 | 25 230 206 | 24 550 489 | П4 | 6446563 | 8428131 | -18783643 | -16122358 | |

| Баланс (2+3+4) | 25 931 442 | 25 315 399 | Баланс (2+3+4) | 13566505 | 14614850 | -12364937 | -10700549 | |

А1 < П1

А2 < П2

А3 < П3

А4 > П4

Спеффицика бизнеса Getliņi EKO фондоёмкая, основной род деятельности – это предоставление услуг, а не произведение товара, т.ч данным условием абсолютной ликвидности баланса можно принебречь.

2) ЧОК (абсолютный показатель)

(ЧОК)>0

ЧОК=ОбС (ТА) – КрО

Оборотные средства (ОбС), иногда их называют текущие активы (ТА)

ü 2006= 1773931

ü 2007= 2572613

ü 2008= 2930397

краткосрочные обязательства (КрО), т.е. чистый оборотный капитал (ЧОК)>0=

ü 2006=1052788

ü 2007=1621211

ü 2008=1428124

(2006) ЧОК=ОбС (ТА) – КрО =721143

(2007) ЧОК=ОбС (ТА) – КрО =1001297

(2008) ЧОК=ОбС (ТА) – КрО =1557262

· минимальное условие фин устойчивости:

СОС=СК-ВнА > 0

1. Наличие собственных оборотных средств

Собственный капитал (СК)

2006=5267369

2007=6446563

2008= 8428131

Внеоборотные активы (ВнА)

2006= 22 875 824

2007= 25 230 206

2008= 24 550 489

СОС=СК-ВнА < 0 (за все 3 года)

СОС (2006) -17608455

СОС (2006) -17608455

(2007) -18783643

(2008) -16122358

2. Наличие собственных и долгосрочных заемных источников финансирования запасов(СДИ)

СДИ=СК-ВнА +ДКЗ

СДИ=СК-ВнА +ДКЗ

Или

СДИ=СОС+ДКЗ

ДКЗ долгосрочные кредиты и займы

СДИ (2006) -11769557

СДИ (2006) -11769557

(2007) -13284912

(2008) -11363763

3. Общая величина основных источников формирования запасов(ОИЗ)

ОИЗ=СДИ+ККЗ

ККЗ краткосрочные кредиты и займы

ОИЗ (2006) -10716769

ОИЗ (2006) -10716769

(2007) -11663701

(2008) - 9935639

В результате можем определить показатели обеспеченности запасов источниками их финансирования

1. Излишек(+) недостаток(-) собственных оборотных средств

СОС=СОС-З

СОС=СОС-З

СОС Излишек(+) недостаток(-) собственных оборотных средств

З запасы

З запасы

СОС (2006) -17645501

(2007) -18824421

(2008) -16174273

2. Излишек(+) недостаток(-) собственных и долгосрочных источников финансирования запасов (СДИ)

2. Излишек(+) недостаток(-) собственных и долгосрочных источников финансирования запасов (СДИ)

СДИ=СДИ-З

СДИ=СДИ-З

СДИ (2006) -11806603

СДИ (2006) -11806603

(2007) -13325690

(2008) - 11415678

3. Излишек(+) недостаток(-) общей величины основных источников покрытия запасов (ОИЗ)

3. Излишек(+) недостаток(-) общей величины основных источников покрытия запасов (ОИЗ)

ОИЗ= ОИЗ-З

ОИЗ (2006) -10753815

ОИЗ (2006) -10753815

(2007) -14946901

(2008) -12843802

· минимальное условие фин устойчивости:

ТЗ>ДК

Товарные запасы (ТЗ)

2006=37046

2007=40778

2008=51915

Долгосрочные кредиты (ДК)

2006=3080840

2007=2885312

2008= 2395800

ТЗ<ДК

4. Оценить рентабельность

2006 2007 2008

| Рентабельность активов (ROA) | 5,05 | 9,17 | 27,11 |

| Рентаб-ть собственного капитала (ROE) | 19,41 | 20,13 | 23,51 |

Рентаб-ть собственного капитала (ROE)

2006= Б

2007= Б

2008= Б