2020-01-14

2020-01-14 540

540

Работа по созданию казначейской системы в Республике Беларусь началась в соответствии с приказом Министерства финансов от 16.12.1993 г. «О государственном казначействе Республики Беларусь». Следующим документом, регулирующим деятельность казначейства, явилось положение «О главном государственном казначействе Министерства финансов Республики Беларусь» (1996), согласно которому Главное государственное казначейство – структурное подразделение Министерства финансов Республики Беларусь.

Механизм исполнения бюджета через систему казначейства предполагает формирование органов казначейства: Главное государственное казначейство Министерства финансов Республики Беларусь и территориальные органы казначейства, единый казначейский счет и автоматизированная система казначейства.

Это позволило сконцентрировать финансовые ресурсы государства на едином казначейском счете, что создало возможности более широкого маневрирования ими и ускорения расчетов, принципиально изменило процедуру исполнения бюджета.

Система казначейства предусматривает переход на финансирование расходов министерств и ведомств, их подведомственных учреждений с единого казначейского счета, перечисление средств непосредственно в адрес поставщиков товаров и услуг для бюджетного сектора, минуя зачисление средств на счета их распорядителей.

Основными задачами Главного государственного казначейства являются организация исполнения республиканского бюджета Республики Беларусь и управление государственными финансовыми ресурсами, находящимися на счетах казначейства; осуществление учета и проведение бюджетно-финансовых операций по счетам казначейства, обеспечивающих исполнение бюджета, распределение бюджетных потоков.

Главное государственное казначейство осуществляет краткосрочное прогнозирование обеспечения республиканского бюджета финансовыми ресурсами и перспективную оценку его исполнения.

При необходимости Главное государственное казначейство может вносить предложения по привлечению дополни тельных доходных источников бюджета, средств для финансирования бюджетного дефицита, а также экономии бюджетных ресурсов. В рамках этой деятельности Главное государственное казначейство проводит анализ и корректировку программ исполнения республиканского бюджета с учетом имеющихся финансовых ресурсов.

Это требует создания единой информационной базы посредством автоматизированной системы казначейства, обеспечивающей сбор, обработку, анализ и обобщение информации о результатах текущего (ежедневного) исполнения бюджета и состоянии целевых бюджетных фондов.

Централизация бюджетных ресурсов на едином счете казначейства позволяет осуществлять оперативный контроль за поступлением доходов бюджета, целевым использованием бюджетных средств, соблюдением банковскими учреждениями правил кассового исполнения бюджета. В функции Главного государственного казначейства входят координация работы с банками, осуществление уполномоченными операций по счетам казначейства, прием информации о движении средств по этим счетам, а также участие органов местного управления и самоуправления в процессе зачисления доходов и взаиморасчетов между республиканским бюджетом и бюджетами областей и г. Минска.

Главное государственное казначейство руководит работой территориальных органов казначейства.

По окончании бюджетного периода Главное государственное казначейство составляет отчет об исполнении республиканского бюджета за истекший год, а также консолидированного бюджета.

Для обеспечения своих функций по организации исполнения бюджета Главное государственное казначейство наделено широкими правами:

– истребовать и получать от юридических и физических лиц информацию об осуществлении бюджетно-финансовых операций по формированию и использованию государственных средств, от банков и других финансово-кредитных учреждений – сведения о состоянии счетов министерств, ведомств, предприятий, организаций, учреждений, использующих средства республиканского бюджета, целевых бюджетных фондов, движении средств по этим счетам;

– выдавать банковским учреждениям обязательные для исполнения предписания о взыскании с предприятий, учреждений, организаций в бесспорном порядке средств, выделенных из республиканского бюджета и использованных не по целевому назначению, а также задолженности по ссудам при несоблюдении условий их погашения;

– ограничивать и приостанавливать финансирование расходов за счет государственных средств в случае несоблюдения их получателями законодательных норм и нормативных актов, нецелевого и неэффективного их использования;

– давать указания о замораживании банковских счетов распорядителей средств по республиканскому бюджету и целевым фондам при нарушении ими законодательных норм и нормативных актов.

Достигаемая концентрация средств на едином счете казначейства и расширение круга их получателей, необходимость усиления деятельности по исполнению бюджета в условиях его несбалансированности потребовали проведения работы по созданию территориальных органов государственного казначейства. Этому способствовало Постановление Совета Министров Республики Беларусь от 8.04.1998 г. «О переходе на казначейскую систему исполнения республиканского бюджета и создания территориальных органов государственного казначейства». В соответствии с этим документом в областных центрах и г. Минске созданы территориальные структуры казначейства. Приказом Министерства финансов от 10.08.1998 г. утверждено положение «О территориальных органах государственного казначейства».

Территориальные органы казначейства включают управления государственного казначейства по г. Минску, отделения в городах и районах, а также представительства при местных финансовых органах. Они входят в систему органов Главного государственного казначейства Республики Беларусь, подчиняются Министерству финансов и вышестоящим органам государственного казначейства.

Территориальные формирования осуществляют исполнение республиканского бюджета, учет операций по движению средств республиканского бюджета на счетах органов казначейства, обслуживающих соответствующий регион, передают вышестоящим органам казначейства информацию об исполнении доходов и расходов республиканского бюджета по данной территории. Они контролируют своевременность совершения операций со средствами республиканского бюджета и их целевое направление использования.

Процесс формирования территориальных органов казначейства в настоящее время продолжается.

Таким образом, создание казначейской системы позволило перейти на совершенно новую технологию исполнения бюджета. Непосредственно с единого казначейского счета и со счетов территориальных органов казначейства финансируются расходы большинства главных распорядителей бюджетных средств и их подведомственных учреждений, минуя зачисление средств на их счета в банках.

Вместе с тем исполнение бюджета – достаточно сложный процесс, требующий взаимодействия большого количества участвующих в нем структур: Министерства финансов, Государственного налогового комитета, Государственного таможенного комитета, местных финансовых, налоговых и таможенных органов.

3. Механизм исполнения бюджета

3.1 Механизм исполнения бюджета по доходам

Исполнить бюджет по доходам – значит обеспечить полное и своевременное поступление средств в разрезе каждого источника доходов. Механизм исполнения республиканского бюджета по доходам предусматривает:

– зачисление доходов, включая доходы государственных целевых бюджетных фондов, на единый казначейский счет (ЕКС) Главного государственного казначейства, открытый в Национальном банке Республики Беларусь;

– распределение регулирующих налогов в соответствии с Законом о бюджете на текущий год;

– учет доходов бюджета и составление отчетности о доходах в соответствии с действующей бюджетной классификацией;

– возврат излишне уплаченных сумм.

Казначейская система исполнения доходной части бюджета предусматривает поэтапное движение денежных потоков.

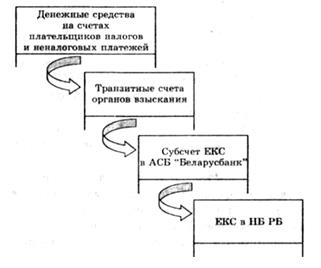

Движение потоков денежных средств в процессе исполнения республиканского бюджета по доходам через систему казначейства представлено на рисунке 1.

Рисунок 1 – Движение потоков денежных средств в процессе исполнения республиканского бюджета

Началом процесса исполнения доходной части бюджета следует считать уплату юридическими и физическими лицами налогов и неналоговых платежей в бюджет.

На первом этапе денежные средства, уплачиваемые налогоплательщиками в республиканский бюджет в качестве налогов и других обязательных платежей, перечисляются с их счетов на счета органов взыскания (инспекции ГНК, таможни), открытые в обслуживающих учреждениях банка.

На втором этапе платежи в бюджет, поступившие на транзитные счета органов взыскания, подлежат зачислению на субсчет ЕКС, открытый в АСБ «Беларусбанк». Производится это банками на основании постоянно действующего поручения органов взыскания.

И, наконец, на третьем этапе АСБ «Беларусбанк» осуществляет списание средств с субсчета ЕКС, открытого в данном банке, на единый казначейский счет Главного государственного казначейства Министерства финансов на основании постоянно действующего его поручения.

3.2 Механизм исполнения бюджета по расходам

Исполнить бюджет по расходам – значит обеспечить не только своевременное и полное финансирование предусмотренных в расходной части бюджета программ и мероприятий, но и целевое их направление. Исполнение республиканского бюджета по расходам осуществляется посредством автоматизированной системы государственного казначейства (АСГК).

Реализация механизма исполнения расходной части бюджета через систему казначейства предполагает:

– осуществление расходов посредством оплаты с единого казначейского счета и текущих счетов территориальных органов казначейства обязательств распорядителей бюджетных средств, как правило, минуя счета распорядителей, непосредственно на счета поставщиков товаров (работ, услуг) либо других получателей;

– контроль органов казначейства за своевременным и целевым расходованием средств республиканского бюджета посредством предварительной проверки документов распорядителей средств, подтверждающих обоснованность расходов;

– получение информации и составление отчетности о расходах республиканского бюджета в разрезе распорядителей средств.

Основанием для получения средств из республиканского бюджета является зарегистрированная в АСГК (введенная в базу данных) поквартальная роспись расходов по распорядителям средств в разрезе подведомственных учреждений и организаций, программ и мероприятий с распределением планируемых ассигнований по всем подразделениям бюджетной классификации. Ее регистрация (ввод) в АСГК осуществляется после согласования с отраслевыми и бюджетным управлениями Министерства финансов.

Учреждения и организации, не включенные в роспись расходов, не обеспечиваются финансированием из республиканского бюджета.

Роспись расходов по распорядителям средств республиканского бюджета формируется главными распорядителями на основании утвержденных смет учреждений и организаций, а также смет на осуществление отдельных целевых программ и мероприятий. Вся информация о плановых назначениях в разрезе обслуживаемых учреждений передается территориальным органам казначейства по каналам связи от Главного государственного казначейства и служит основанием для финансирования расходов получателей средств республиканского бюджета.

Перечисление средств со счетов органов казначейства осуществляется в пределах установленных бюджетных ассигнований (лимитов) распорядителям средств по предъявленным ими платежным поручениям на счета:

– поставщиков – за поставленные товары, оказанные услуги, выполненные работы, услуги;

– получателей – по обязательным расчетам и нетоварным операциям (платежам в бюджет, переводам из заработной платы, погашению задолженности по ссудам и т.д.);

– распорядителей средств – для получения наличных денежных средств, расчетов по предъявленным платежным требованиям и платежным поручениям, акцептованным банком.

Распорядители средств вместе с платежными поручениями представляют органу казначейства первичные документы, подтверждающие обоснованность осуществляемых платежей (договора, счета, накладные, счета-фактуры, акты выполненных работ и др.).

Органы казначейства проверяют представленные договоры с точки зрения предмета договора и срока его действия, наличия ассигнований по смете бюджетной организации для оплаты предусмотренных договором расходов, формы расчетов и сроков оплаты.

Платежные поручения и документы, подтверждающие обоснованность платежа, проверяются в присутствии представителя распорядителя средств и вводятся в АСГК. Проверенные и принятые к исполнению первичные документы возвращаются распорядителю.

Оплата обязательств распорядителя средств, принятых к исполнению, осуществляется со счета органа казначейства, как правило, на следующий день после представления документов.

Таким образом, механизм исполнения расходной части республиканского бюджета через систему государственного казначейства имеет неоспоримые преимущества: ускоряет расчеты между субъектами хозяйствования, обеспечивает своевременное финансирование расходов и контроль за целевым использованием бюджетных средств.

Основным принципом финансирования становится финансирование в соответствии с плановыми назначениями.

Это повышает требования к процессу планирования расходов с точки зрения их обоснованности.

В целом внедрение и совершенствование казначейской системы исполнения республиканского бюджета способствовали повышению уровня организации бюджетного процесса в Республике Беларусь. Однако для более эффективного ее функционирования требуется разработка серьезной методологической базы, регламентирующей исполнение доходной и расходной частей бюджета через систему казначейства. На наш взгляд, эти вопросы могли бы решаться в рамках работы по созданию бюджетного кодекса Республики Беларусь.