2020-01-14

2020-01-14 149

149ВВЕДЕНИЕ

Ни одно предприятие не обходится без применения материально-производственных запасов в своей хозяйственной деятельности. Общепринятым является отнесение продуктов труда к запасам предприятия от момента их поступления на склад предприятия до момента погрузки на транспортные средства для отправки или непосредственной передачи потребителям.

Промышленные предприятия приобретают сырье и материалы, потребляют их в производственном процессе и получают готовую продукцию. Торговые организации покупают и продают готовые материальные ценности - товары.

Материально-производственные запасы являются наименее ликвидной статьей среди статей оборотных активов. Для обращения этой статьи в денежные средства требуется время не только для того, чтобы найти покупателя, но и для того, чтобы получить с него впоследствии оплату за продукцию.

I. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

ОПРЕДЕЛЕНИЕ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

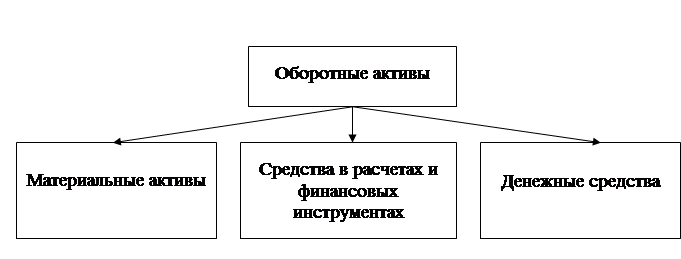

Оборотные активы — одна из составных частей имущества (активов) организации. Все наличное имущество подразделяется на оборотные и внеоборотные активы. Оборотные активы - наиболее динамичная и ликвидная часть имущества, определяющая не только экономический потенциал организации, но и ее ликвидность и финансовую устойчивость. Оборотные активы часто называют оборотными средствами. Оба термина имеют одно и то же содержание. Структура оборотных активов представлена на рисунке 1.

Рисунок 1. Структура оборотных активов

Рисунок 1. Структура оборотных активов

Оборотные материальные активы представляют существенный элемент производственной и коммерческой деятельности, их динамичную материальную составляющую. Они состоят из материально-производственных запасов, незавершенного производства, полуфабрикатов собственного изготовления, готовой продукции и покупных товаров. К ним также можно отнести материалы и товары в пути, а также товары отгруженные. Составные элементы оборотных материальных активов показаны на рисунке 2. В системе документов нормативного регулирования бухгалтерского учета в России действует Положение по бухгалтерскому учету "Учет материально-производственных запасов" (ПБУ 5/01), которое определяет нормы бухгалтерского учета материально-производственных запасов, готовой продукции и товаров. ПБУ 5/01 не распространяется на учет незавершенного производства.

Рисунок 2. Элементы оборотных материальных активов

Согласно ПБУ 5/01 материально-производственные запасы определяются как часть имущества, предназначенная для использования при производстве продукции, выполнении работ и оказании услуг; используемая для управления организацией; предназначенная для продажи. Последнее вызывает возражения. Материально-производственные запасы приобретаются не для продажи, а для переработки и использования внутри организации. Их продажа на сторону - вынужденная мера: они либо не требуются более для производства, либо чрезмерно велики, либо имеются иные веские причины продать их без соответствующей обработки.

Готовая продукция определяется как часть материально-производственных запасов, предназначенная для продажи. Она является конечным продуктом производственного процесса: закончена ее обработка и комплектация, технические и качественные характеристики соответствуют условиям договора или требованиям стандартов, установленных законодательством Российской Федерации.

Товары - часть материально-производственных запасов, приобретенная со стороны и предназначенная для продажи (перепродажи) без дополнительной обработки.

Таким образом, ПБУ 5/01 регулирует почти полностью учет оборотных материальных активов, объединяя их понятием материально-производственных запасов. Считаем такое объединение неудачным, поскольку запасы для производства (собственно материально-производственные запасы) не классифицируются (в отличие от готовой продукции и товаров) как самостоятельный элемент оборотных материальных активов. МСФО выделяют отдельный элемент "запасы", который объединяет производственные запасы и товары (включая произведенные самостоятельно), но не квалифицирует их как материально-производственные запасы.

Строго говоря, оборотные материальные активы являются объектом и финансового, и управленческого учета. Детальный аналитический учет их в западной практике ведут в системе счетов управленческого учета, внося в финансовый учет только сальдовые значения их запасов на отчетную дату. Поэтому общепризнанные стандарты финансового учета имеют ограниченное значение и неприменимы к управленческому учету.

В российском учете традиционно учет оборотных материальных активов ведется в единой системе бухгалтерского учета, что заставляет более строго подходить к выделению их составных элементов.

Материально-производственные запасы становятся пригодными для продажи на сторону после их обработки или иного применения в производственном процессе и в управлении организацией. Как правило, такие материальные ценности могут применяться только один раз. Структурная схема классификации материально-производственных запасов представлена на рисунке 3.

Рисунок 3. Структурная схема классификации материально-производственных запасов

Материально-производственные запасы можно условно объединить в шесть основных классификационных групп:

1) сырье и материалы — для учета сырья, основных и вспомогательных материалов, покупных комплектующих изделий и полуфабрикатов, тары и тарных материалов, удобрений, медикаментов, других материальных ценностей, включая материалы, переданные для переработки сторонним организациям;

2) топливо — для учета твердого топлива, нефтепродуктов, смазочных материалов, газообразного топлива в емкостях, других видов энергетических материалов;

3) запасные части — для учета запасных деталей, узлов и агрегатов, используемых для ремонта всех видов машин, оборудования и приборов, включая обменный фонд агрегатов и узлов на специализированных ремонтных предприятиях, автомобильную резину и другие ценности;

4) инвентарь ихозяйственные принадлежности - для учета материальных объектов многоразового пользования, которые по признакам

существенности нецелесообразно учитывать в составе основных средств

организации: мелкий инструмент и инвентарь, спецодежда, мелкая мебель и хозяйственные принадлежности, малоценное конторское оборудование и т. д.;

5) семена и корма - для учета продуктов сельскохозяйственного производства, используемых в хозяйственной деятельности: семян и посадочного материала, кормов и фуража для кормления животных и т. п.;

6) животные на выращивании и откорме - для учета молодняка животных, взрослых животных на откорме, их привесов, птицы и кроликов, семей пчел, зверей и собак на выращивании, других животных.